Descubierto el fraude en Gowex y la confesión de Jenaro García, creo que es el momento de hacer una primera reflexión sobre los errores que he cometido invirtiendo en Gowex. Obviamente, ante un fraude y unos número que no eran reales, no hay mucho que se pueda hacer, pero no voy a dejar pasar esto para reflexionar y tomar mi parte de responsabilidad.

En mi caso, he tenido la tremenda suerte de que, el mayor error de inversión que he cometido nunca, ha resultado en mi operación más rentable, qué ironía. Sin embargo, es obvio que esta rentabilidad la he conseguido por pura suerte y no por méritos propios. De haberse destapado el fraude una semana después de mi entrada en Gowex, pues ya por entonces existía, seguramente habría tenido pérdidas. Además, los beneficios que he tenido no se deben a que hiciera un análisis correcto sino que, a pesar de hacerlo desastrosamente mal, el timing me ha ayudado. Otro motivo por el que es obvio mi error es que, a pesar de haber vendido la mayoría de mis acciones en el último momento, decidí mantener un pequeño paquete de éstas.

Por ello, ante un error como éste, creo que es importante reflexionar y tratar de aprender la lección para el futuro. A continuación, vamos a ver los peores errores que creo que he cometido, a qué se deben, y que lección me dejan para el futuro.

Tabla de contenidos

Círculo de competencia

Hay sectores en los que no invierto. Nunca he invertido en bancos, aseguradoras o farmacéuticas. Son sectores que me cuesta mucho analizar o saber qué va a ser de ellos en el futuro. Además de este grupo, hay otro sector que tengo «vetado» y es el tecnológico. La tecnología no es lo mío, no sigo las tendencias y me cuesta entender todo lo que rodea ese mundo. Sin embargo, con el sector tecnológico sí que he hecho la excepción de invertir dos veces, más en concreto, en Google y en Gowex.

En el caso de Google, entender el negocio principal es algo más fácil. Obviamente nunca conoceré totalmente una empresa, pero cuando invertí en Google, sí que sabía de donde venían gran parte de los ingresos. Sin embargo, siendo sincero, cuando invertí en Gowex no veía claro el modelo de negocio. No sabía cómo podía ganar dinero una empresa con el wifi gratis y simplemente entré porque me parecía que, en ese momento, sus acciones estaban infravaloradas. Con el paso del tiempo y con mi seguimiento a Gowex aprendí su modelo de negocio y comenzaba a ver claro cómo ganaba dinero. Claro, lo que aprendí del modelo de negocio de Gowex era falso, pues se basaba en la mentiras contadas por Jenaro García, pero las aprendí a posteriori y me las he creído totalmente porque mis conocimientos de ese mundo son muy reducidos.

1ª lección: invertir sólo en aquello que conozco. No salirme del círculo de competencia.

Estado de flujos de efectivo y ceguera

El estado de flujos es una de las cosas que más miro. Es clave para conocer la realidad de una empresa. En mi caso, vi que los estados de flujo de efectivo de Gowex eran malos, pero estaba tan cegado y enamorado de la empresa, que no le di la importancia que merecía. Esto es lo que decía en Rankia en mayo:

Mal, Lancaster, rematadamente mal. Si el estado de flujos es la prueba del algodón. ¿Cómo no te va a preocupar un «desajuste»?

Curiosamente, hace poco escribí un post sobre la ceguera que a veces sufrimos cuando invertimos en una empresa que nos gusta, y eso me pasó a mi. Tenía los números delante de mis ojos, lo veía, pero estaba tan cegado que no le daba importancia a algo que considero clave, el estado de flujos.

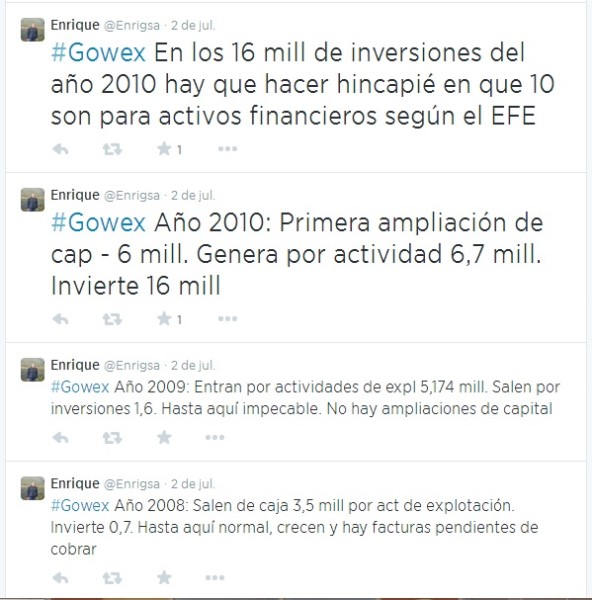

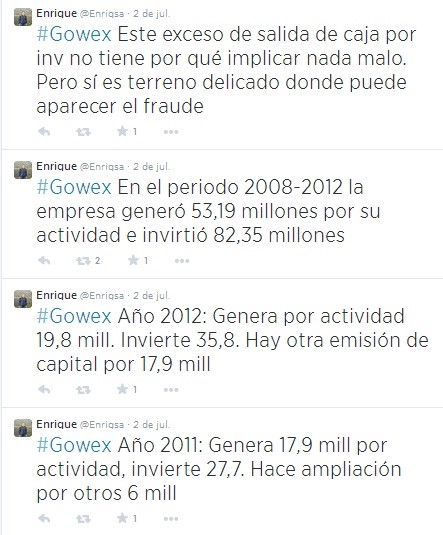

Creía que el crecimiento de la empresa y los supuestos ingresos recurrentes de los que hablaba Jenaro García terminarían arreglándolo, pero no iba a ser así. De hecho, con Pescanova pasó algo parecido, y debería haberlo tenido en cuenta en el caso de Gowex. Esto es lo que tenía ante mis ojos en ese momento (gracias Enrique):

Actividades de explotación:

08 – (3,5 millones de euros)

09 – 5,1

10 – 6,77

11 – 17,92

12 – 19,8

13 – 28,8

Inversión en CAPEX (inmovilizado):

08 – (0,8)

09 – (1,5)

10 – (5,7)

11 – (10,2)

12 – (9,6)

13 – (49,3)

Emisiones de capital

2,9

–

5,6

6,4

17,9

(1,9)

Emisiones de deuda/subvenciones

–

0,9

2,7

2,9

5,3

14

En el caso de emisiones de capital y de deuda y subvenciones, que los números sean positivos quiere decir que la empresa está recibiendo dinero por esas vías (ampliación de capital, deuda…) que, obviamente, no son su negocio. Lo tuve delante, lo vi, y, tonto de mi, le quité importancia. Quizá, de no haberlo visto el error sería menor, pero la ingenuidad de pensar que todo se iba a arreglar y que, en el caso de especial de Gowex no era importante, es preocupante.

2ª lección: prestar máxima atención a los estados de flujos de efectivo.

3ª lección: si los flujos me parecen malos, tengo que actuar en consecuencia, no puedo pensar que no es importante o que ya se arreglará.

4ª lección: he estado enamorado de Gowex y no veía sus defectos. Para el futuro, entre otras cosas, haré como Seth Klarman tratando de matar la empresa para ver si es tan buena como pienso.

Crecimiento, Warren Buffett y Peter Lynch

Warren Buffett y Peter Lynch son dos de los inversores que más admiro, y ambos tienen unas ideas que, de seguirlas al 100%, seguramente me habrían alejado de Gowex.

En el caso de Warren Buffett, tras la burbuja puntocom dijo que una de las claves para detectarla y mantenerse fuera de ésta era que los inversores esperaban un 19% de rentabilidad anual de sus inversiones teconológicas. Yo no lo esperaba del resto de mis inversiones, pero sí de Gowex, ¿para qué nos vamos a engañar? Además, no sólo yo esperaba una rentabilidad tan alta, sino que el resto de accionistas también. Por tanto, estaba exactamente en el caso que describía Buffett en su carta a los accionistas del año 2.000 y, aun así, preferí ignorarlo.

Por su parte, Peter Lynch, uno de los mejores inversores en crecimiento de todos los tiempos, tampoco habría invertido en Gowex. A Lynch le gustan las empresas que crecen alrededor de un 20% anual en en sectores maduros. Es en este tipo de empresas en las que encuentra sus tenbaggers. Sin embargo, a pesar de ser un inversor en crecimiento, huye de empresas y sectores calientes que crecen al 50%.

5ª lección: prestar más atención y hacer más caso a los grandes inversores.

Diversificación y apalancamiento

Este debe ser el único error en el que no caí, pero creo que hay que nombrarlo. Creo que no merece la pena endeudarse para invertir en Bolsa. El riesgo que se corre es demasiado alto y las consecuencias de un error o de algo que no controlemos no merece la pena.

Por otra parte, soy amigo de la diversificación, pero hasta cierto punto. Por mucho que conozcamos una empresa, no podemos saberlo todo de ella y desconocemos en el futuro. Sí me parece buena idea poner más huevos en una cesta que en otra, pero nunca ponerlos todos en la misma.

6ª lección: no apalancarse y mantener siempre cierta diversificación.

Otros errores y lecciones

Hay mucho más que decir sobre lo que ha sucedido, pero por ahora creo que es suficiente lo que hemos visto. Sin embargo, para este primer post, creo que es necesario ver algún error y lección más, sin profundizar en ellas.

– Ir a las fuentes originales:

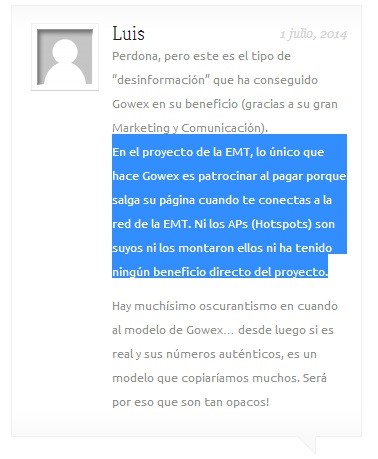

Gowex decía que gestionaba las redes de la EMT y de otros empresas de transportes, entre otras muchas cosas. Yo, que me leía los informes de Gowex, me lo creía. Sin embargo, no comprobé qué decía la EMT y el resto de empresas u organismos. De haberlo hecho, habría visto que Gowex no gestionaba las redes como decía, sino que simplemente las patrocinaba. A partir de ahora, no sólo leeré la versión de la empresa, sino que trataré de comprobar que todo es cierto y consultaré qué dice «la otra parte», si la hay.

– Calcular los ingresos por empleado:

Ha sido una de las claves del informe de Gotham City Research y es algo que nunca he hecho. Blogs como Balance Fácil sí lo suelen hacer y, a partir de ahora, lo calcularé antes de invertir para evitar casos como el de Gowex o de empresas con pésima productividad.

– Comprobar todo el informe de Gotham:

Cuando salió el informe de Gotham traté de confirmar diferentes cosas como el número de hotspots o el contrato de Nueva York. Sin embargo, se me pasaron cosas que eran clave y fáciles de comprobar como la relación de Jenaro García con el fraude de Advanced Refractive Technologies, donde él era director.

– Era un novio pardillo:

Aunque ya he hecho mención a esto, debo repetirlo. Creía y confiaba en Gowex y Jenaro García, pero estaba totalmente cegado y pequé de inocente, cuando pensaba que tenía toda la razón y había defendido mi posición en diferentes artículos. Buena cura de humildad y lección para futuros amores.

– Hasta los mejores se equivocan. Hay que seguir adelante:

Antes de pasar a la siguiente fase, quiero dar también algo de optimismo. Hasta los mejores inversores se equivocan. Kostolany se arruinó varias veces, Buffett ha cometido graves errores, a Lynch le han quebrado e ido a cero muchas empresas y grandes gestores value españoles, como Bestinver, reconocen que han tenido unas 30 quiebras en sus inversiones, entre ellas, Pescanova. Si has sido afectado por el caso Gowex no creo que lo de Gowex sea un motivo para dejar la Bolsa, sino lo contrario. Hasta los mejores se equivocan y, cada error, les ha hecho mejores inversores.

Agradecimientos

Por último, quiero agradecer a los que, directa o indirectamente, me ayudaron a tomar la decisión de venta.

Luis pedía perdón por corregir mi información sobre los hotspots de la EMT, pero realmente yo debo darle las gracias. Que Jenaro García no diera la cara el primer día me hizo pensar en vender mis acciones, pero el remate final fue cuando leí y comprobé que el comentario de Luis era cierto. Por ello, mi agradecimiento para Luis, pues su información fue lo que más me abrió los ojos y me ayudó a vender.

De forma más indirecta, hay otras personas que me ayudaron a ver la realidad. Uno de ellos es Enrigsa hablando de los estados de flujos de efectivo.

Estos comentarios de Enrigsa en Twitter me recordaron a lo que poco antes yo había dicho en Rankia de los estados de flujo de efectivo y que me hizo pensar que mi razonamiento se basaba, principalmente, en una fe demasiado alta en Gowex.

Por último, ese mismo día, Gaspar Fierro me mencionó en Twitter con mi artículo de la ceguera al invertir. No sé si era con intención o no, pero repasar lo que yo mismo decía hace unos días y lo que pensaba en ese momento, también colaboró en mi apretura de ojos y desenamoramiento.

Por ello, quiero cerrar este post con mi agradecimiento a estas personas, y mandando mi apoyo y ánimos a los que lo están pasando mal en estos momentos.

Como de costumbre, los comentarios, clicks en los iconos de redes sociales de abajo o cualquier tipo de interacción, son bienvenidos.

No hay manera de evitar un fraude, si la empresa miente y los auditores tampoco lo destapan, pero el post analizando los posibles errores es muy bueno, espero que haya sido una dolorosa lección sin llegar a la ruina para sus accionistas.

Yo también tengo mis errores en mi caso Gamesa.

Un saludo

Gracias rudis.

Los errores suceden y sucederán, es casi inevitable a nuestra condición. Aun así, hay que tratar de minimizarlos y aprender de ellos, ya sea Gowex, Gamesa, o la que toque.

Saludos.

Animo lancastergate, de todo se aprende y se mejora. A cualquiera nos pueden engañar. Habra que enamorarse menos!

Gracias Eurodividendos.

En mi caso, el desánimo viene por la decepción ante alguien a quien admiraba y un proyecto en el que creía pues, por suerte, conseguí salir con bastantes plusvalías.

En cuanto al amor, es muy bonito, pero en Bolsa hay que evitarlo 😉

Enhorabuena por el artículo, magnífico como siempre Lancaster. Admiro tu entereza por admitir de buen grado lo que ha sucedido con Gowex.

Lo que más me preocupa de todo esto es que la startup con bandera española más conocida haya resultado un fraude, lo que le quita credibilidad a la inversión en este país.

Por otra parte destacar que aunque no haya sido nunca accionista de Gowex, me parece fatal la actitud de la CNMV ante estos casos, y que decir de los «auditores de Gowex».

A mí me ocurrio esto mismo con La Seda, inviertes pensando en un negocio que piensas que es verdadero al estar auditado y controlado por la CNMV (que se supone que le da AUNTENTICIDAD a las cuentas presentadas) y luego resulta ser toda una gran mentira.

Un saludo Lancaster.

Gracias Stang.

Casos de este estilo se han repetido varias veces. Parece que no es algo que se vaya a solucionar de forma externa, por lo que tenemos que ser nosotros los que tratemos de identificar estos posibles fraudes. Es triste, pero parece la única forma. Ejemplos como el que das o los que ya hemos comentado, lo constatan.

Saludos.

Yo quiero publicar cual fue mi error.

Yo utilizo para valorar las empresas el metodo del descuento de flujo de caja futuros, y hoy he estado repasando la valoración que tenía de GOW, la cual la tenia valorada en 25-30€ con un crecimiento del 15% anual.

Repasando me he dado cuenta del error, (yo si me habia dado cuenta de los flujos de caja negativos en 2010, 2011,2012 y 2013) no sé porque en la creación de posibles escenarios había considerado que las inversiones en los próximos años iban a ser constantes e iguales a 2013 y los ingresos seguirían aumentando como hasta ahora, hoy me pregunto ¿ por que iba a dejar de seguir aumentando las inversiones, si lo ha hecho siempre?. Ahora mismo no entiendo como pude imaginar algo así, me imagino que subconscientemente quería que me saliera una alta valoración y así poder entrar en el valor.

Saludos a todos.

Hola Miguel.

Me alegro de que compartas tu error. Está claro que nos han engañado, pero nosotros también nos hemos equivocado. Seguramente tu experiencia sea últil para alguien. Y, como dices, nuestra cabeza juega con nosotros y hay que tratar de controlarla lo máximo posible.

Saludos.

Muy interesante lo que comentas. Con la ventaja de ver las cosas en retrospectiva me gustaría señalar un par de cosas. Tu hipótesis puede sostenerse hasta el año 2012 quizás con algunos reparos. Creo que hasta el año 2011-2012 se podría interpretar con los números eso que comentas.

Pero a partir de 2013 creo que con los flujos en mano salta la señal de alarma. Si se añalizan los 4-5 años anteriores creo que no tiene sentido. Pero voy a decir más aún, siendo conscientes de todo ello cuando el día después del informe Jenaro dijo que pretendía invertir 260 millones más en los pŕoximos 4 años yo ya di por hecho que o estaba loco o estaba mintiendo. Yo creo que tras esas declaraciones hubiese vendido, aunque jamás lo sabré porque no estaba en esa situación.

Un saludo

Tienes toda la razón, ahora veo con toda nitidez que no tiene ninguna lógica que una empresa con ingresos y beneficios crecientes, tenga los flujos negativos ejercicio tras ejercicio. La empresa estaba sostenida por las ampliaciones de la deuda y las continuas ampliaciones de capital año tras año.

No sabes el coraje que me da verlo tan claro ahora.

Creo que me perdió la codicia del hipotético rebote y lo cutre del informe.

«Lo siento mucho, me he equivocado y no volverá a ocurrir.»

Mucho ánimo, Lancaster. Por suerte, saliste a tiempo. Y yo, por suerte, fui germánico. Siempre suelo comprar al tercer día de caídas: la suspensión de cotización «me libró». Y luego el que no pagara dividendos me pesaba mucho. «Necesito» ver un retorno anual para retroalimentar la confianza, jejejeje. 😉

Como tú, vi alertas en Gowex y no le di importancia, pero por suerte me hicieron pensar y ese runrún impidió que comprara aunque me lo planteara. Luego, un punto fuerte, es que mi «socio» se negó en bloque y ya sabes que todas las inversiones en Madrid las hacemos por acuerdo unánime, si uno se opone la operación se cancela o desestima. Hoy mismo he endurecido criterios, y he vetado, con cancelación directa de una orden ya puesta en una empresa que cotiza a PER 32 sugeriendo una competidora que tiene PER 10. A ver si adivinas cuáles son.

Ya que los números me han salvado de caer en Gowex, voy a aplicarlos con más contundencia. Prefiero pasarme de rosca y tener varios falsos negativos por desestimación que no un falso positivo como Gowex o el ya pasado de Bankia, que ese sí que me pilló.

Completamente de acuerdo en que los errores son las mejores lecciones. Y no sólo los errores, también los conatos de error, como mi caso.

Saludos

Yo añadiría otra lección, alejarse de los cantos de sirena. Ya me paso hace mucho tiempo en Jazztel con el amigo telepizzero. Por suerte en ese caso, tras varios años a la deriva, la empresa se enderezó (no gracias al amigo, claro…).

Tengo una foto que me tiré junto a Pujals hace muchos años. El amigo sonría de oreja a oreja mientras pensaba «otro incauto que me echo al boslillo». Antes de comprar una acción nueva tenía la buena costrumbre de mirarla mientras reflexioba sobre los pros y contras de la empresa. Por desgracia para mi, con cambios de residencia de por medio, perdí la foto. Ahora me toca volver a buscarla y pegarmela en la almohada, ¡qué nunca más se me olvide!

El comportamiento de Jenaro me parecía muy similar, aunque, seguramente mi avaricia no me dejó ver la alarma…

Volviendo al simil del blog, «ni caso a las calienta po….»

Tienes toda la razón. Lo de la foto me parece que va a crear escuela y no me parece una tontería. Hay que tratar de ser más racionales.

Y sí, a aprender la lección, este tipo de novias no nos conviene 😉

A pesar de haber invertido en Gowex, soy un inversor bastante conservador. Por suerte, hace varios meces ya vendí un primer paquete y, ante lo que estaba viendo, me parecía que vender era la mejor opción. En mi caso, tuve mucha suerte de que no se suspendiera la negociación.

Como dices, es mucho mejor tener falsos negativos que caer en ellos. Ahora toca recordarlo y aplicarlo.

Me has dejado con la incógnita de esas empresas. ¿Tienen algo que ver con la moda?

Saludos.

Buenas noches y buen post. Poco decir a todo lo escrito. Me reafirmo en lo de no poner todos los huevos en la misma cesta, no nos olvidemos: DIVERSIFICACION. El domingo despues de leer la noticia me senti como cuando nos han eliminado del mundial, durante estos ultimos años eramos invencibles y en una semana somos lo peor de lo peor.

Nadie o por lo menos no lo he leido en ningún sitio, si se investigará al entorno familiar de Jenaro, muy tranquilo le he visto. Habrá habido uso de información privilegiada en su entorno para su enriquecimiento. Si sabia de la falsedad de las cuentas, estaba jugando sobre seguro, no se que opinais.

Buenas noches.

La diversificación es básica y lo que ha sucedido con Gowex lo ha vuelto a demostrar. Quizá en mayor o menor medida según la filosofía de inversión, pero necesaria siempre.

En cuanto a lo de Jenaro y su entorno, es todo tan raro ahora que no sé ni qué decir.

Saludos.

Pues no. La pista: están ambas en el Ibex.

Lo importante de la estrategia es pinchar en hueso el menor número de veces posible. Esto es como las batallas cuerpo a cuerpo de la antigüedad: el bajar a la arena hace que de vez en cuando te lleves un tajo. Es nuestra obligación entrenar la habilidad (la estrategia, la paciencia y el análisis) y llevar las adecuadas protecciones (diversificación, sentido común, criterio, experiencia, percepción del riesgo) para dificultar que nos golpeen, y si nos descuidamos (nadie esta libre, a veces pensamos en otras cosas), que la herida no sea crítica. Y el no bajar a la arena no es opción, porque en ese caso el tajo te lo pegan los políticos o el banco. Siempre hay asaltadores en los caminos y en las casas…

Saludos

Sigo sin caer. Dos empresas del IBEX con PERs tan dispares y del mismo sector… ¿lo dirás en el blog?

En cuanto al resto del comentario, perfecto, totalmente de acuerdo.

Es muuuuy fácil. Pero creo que es un sector en el que estás muy puesto. Ambas son clásicas de inversión a largo.

Un abrazo!

Teniendo en cuenta que no invierto en bancos ni aseguradoras, el IBEX se nos queda casi en nada, pero sigo sin caer. ¿Alguna pista más? De las eléctricas no me suena que ninguna esté a PER 35.

Yo me arriesgaria a decir q a esos per podrian ser algunas electricas. pero lo digo de memoria no he mirado los per.

Con las caídas, PER 31 y PER 10. Ni eléctrica, ni cíclica ni aseguradora ni banca. Pocas opciones quedan 😉

Había pensado en Inditex, pero no es de moda. También había pensado en Ebro y Viscofan, pero los PERs no me cuadran. ¿Seguro que son del índice español y no del polaco? 😉

Creo que ya las he encontrado, al menos la de PER 10 de la otra hay mas de una. Por no revelarla y dejar a Lancaster con su duda, me podrías confirmar si es una que ha triplicado su valor teorico desde 2009?

Saludos.

Por PER 11 me salen sólo OHL y Mapfre, pero a ver si Monri nos da la clave.

Exactamente, OHL y Ferrovial. Yo pienso que es mejor comprar OHL: dividendo sostenible, bajo PER, crecimiento, rentas aseguradas vía dividendos de Abertis. Ferrovial paga más que el BPA que genera y tiene mucha deuda.

Un abrazo

Bueno, no quiero ser el malo del blog, y a pesar de no ser víctima del engaño, pienso que se dan opiniones que defienden a las empresas a capa y espada, como si fuesen principios basicos de la naturaleza. Esto ha ocurrido con Gowex, y estoy seguro que cualquier novato que estaba deseoso de invertir en una quimera hizo caso y dejo sus cuartos. Este no ha sido víctima de un estafador, sino de las declaraciones de los blogeros.

Antes de invertir, o bien de recomendar, debemos tener un plan de protección de nuestro capital para evitar arruinarnos en caso de estafa o caídas. Y así la decisión de invertir se convierte en un enriquecimiento personal y económico y no en un juego de trileros de los sabados por la noche.

Espero no haber ofendido a nadie, pero esta es mi opinión..

Un saludo

J

Hola J.

Todas las opiniones son bienvenidas, incluida ésta.

Por la parte que me toca, yo no hago recomendaciones de compañías, en ningún artículo hago recomendaciones y en la parte derecha del blog pone claramente que todo lo que digo son opiniones. Si todo lo que se dice en un blog se considera una recomendación, todos los blogs y punto de encuentro de inversores deberían desaparecer, pues cada opinión se consideraría una recomendación.

Yo asumo mi error con Gowex, y si alguien ha invertido por lo que ha leído en un blog sin anañizar nada, debe asumir la suya.

A cuento de esto, dejo un link a un artículo de Gaspar Fierro y una pequeña parte del texto:

Responsabilizar al MAB, a la CNMV, a Rajoy, a Jenaro o cualquier conspiración, de nada nos servirá y nada nos enseñará para evitar el siguiente fraude, son sólo justificaciones. Claro que todos los anteriores son Culpables y tienen que asumir su Culpa y castigo, pero eso es un tema aparte y tampoco nos ayudará a nosotros individualmente con nuestras siguientes inversiones.

Hubo Fraude, Sí, pero no podemos Justificarnos bajo esa excusa y resignarnos, porque nuestro cerebro utiliza ese mecanismo para engañarnos y hacernos sentir mejor y entonces dejar de aprender. Lo que debemos hacer es dejar de lado las justificaciones y estudiar muy bien y entender cómo es que Gotham pudo llegar a sus conclusiones y nosotros no fuimos capaces

http://inbestia.com/analisis/la-pregunta-sobre-gowex-que-nadie-ha-respondido

Obviamente, me siento totalmente aludido por Gaspar Fierro por mis errores, pero es que tiene razón. Si alguien piensa que la culpa de su error es de u blog, debería leer ese artículo.

Saludos.

No estoy de acuerdo con lo de entender los sectores para invertir. Nadie entiende al completo un sector a no ser que lleves toda la vida trabajando en él. Lo que hay que hacer es una investigación adecuada, aunque no siempre se tienen los recursos. Entender de dónde proceden los ingresos, hablar con los clientes, etc.

Un saludo.

Hola Enrigsa.

Tienes razón en que no es posible conocer a fondo un sector, por lo que si invertimos en diferentes sectores, como hacemos la mayoría, ya es imposible y no podríamos invertir. Lo que sí creo que es posible es conocerlo y entenderlo. Por ejemplo, en el caso de Google que ponía, aunque no puedo conocer la empresa como si fuera un experto, si que entiendo como consigue gran parte de sus ingresos: la gente busca algo en Google y si pincha en una búsqueda pagada, se lleva un ingreso. Estoy simplificando todo mucho, pero es para entendernos. En el caso de Gowex, cuando compré, no entendía cómo conseguía sus ingresos.

Saludos.

Bueno, no te hagas cruces. Si las cuentas están falseadas por el auditor no hay nada que hacer.

Yo siempre he sido muy crítico con Gowex y también con Carbures, no entendía que unas empresas que no reparten apenas beneficios dupliquen su valor cada 3 meses. Siempre juegan con el que sino compras ahora te lo vas a perder. «No esperes a los próximos resultados (encima falseados) o al próximo reparto de dividendos porque entonces será tarde»

No creo en estos crecimientos exponenciales por un hecho muy sencillo: Si su producto es la releche ya habrá otras compañías que les copien, les hagan la competencia, les rebajen los márgenes y les quiten cuota de mercado.

Puede pasar que encuentres un Inditex pero por cada una de estas hay 10.000 que se estancan y se pudren.

En tu primera entrada tienes una serie de libros, de todos ellos he aprendido:

No compres nunca por los beneficios futuros que vaya a tener una empresa, sino por los pasados y sobretodo: Por los actuales. Tendrás que pagar un precio ajustado, no vas a encontrar ningún chollazo, pero es la forma de que no te metan goles.

No invirtáis en tecnológicas. Su futuro a 10 0 15 años es siempre muy incierto. Por ejemplo hoy Apple es impresionante pero android les está superando en todos los campos y hay empresas chinas que están sacando móviles imposible de resistirse. Nadie sabe como va a evolucionar este mercado pero parece que a Apple le van a dar «mordisquitos de piraña».

http://www.xatakandroid.com/mercado/android-sigue-perdiendo-cuota-de-mercado-en-espana

http://www.xatakandroid.com/mercado/primera-vez-que-android-consigue-superar-a-ios-en-uso-de-aplicaciones-un-nuevo-logro-de-xiaomi

Un saludo

Hola Jane.

Una de las frases que pones ahora la veo como una clave de lo que estaba sucediendo, aunque, en su día, me parecía justo lo contrario. Me refiero a lo de que si el producto es tan bueno otras compañías le copiarían. En su día pensaba que esto se debía a la ventaja que había cogido Gowex cuando, en realidad, se debía a que era un producto ruinoso.

En cuanto a las tecnológicas, es algo en lo que apenas he invertido en mi vida y creo que seguiré manteniéndome fuera. De hecho, como decía en el post, sólo he hecho dos excepciones, Google y Gowex y, en ambos casos, con un porcentaje muy pequeño de la cartera.

El ejemplo que pones de Apple es perfecto para ilustrar lo que pienso del sector tecnológico, que es casi imposible de predecir, especialmente para alguien que no lo domina, como yo.

Saludos