Hace unos días recibí un comentario de un lector que me decía que le gustaría que dedicara un artículo al proceso que sigo para invertir en Bolsa. Poco después, recibí otro comentario que me sugería un post explicando las herramientas que utilizo para invertir. Las dos ideas me gustaron mucho, así que he pensado que puedo explicar en una misma entrada el proceso que sigo para invertir, y las herramientas que utilizo. Así que de eso va este post.

Antes de empezar, tengo que decir que es imposible explicar exactamente el proceso que sigo al invertir en Bolsa, pues, además de que cambia según el caso, no sé si soy capaz de describirlo de forma apropiada.

Por otro lado, analizar las cuentas cuentas de una empresa, comparar sus cuentas y su estrategia con su competencia y con lo que ha hecho a lo largo de su historia, determinar si está cara o barata, etc. es algo bastante difícil de poder explicar en un post. Por ello, me voy a centrar más en cómo consigo las ideas de inversión y algunas de las herramientas y webs que uso a veces.

Para conseguir ideas e inversión utilizo las siguientes «fuentes».

Tabla de contenidos

1. Poniendo atención a la calle y mi entorno

Es mi fuente favorita y suele ser la mejor. Es tan «sencillo» como poner un poco de atención a lo que vemos cada día en la calle, en el trabajo, con nuestros amigos o con la familia.

Ya he explicado un montón de veces que me empecé a plantear invertir en Primark cuando entré en una tienda suya. Recuerdo que antes de eso había leído en Expansión que Primark estaba haciendo la competencia a Zara en Inglaterra, y pensé que el artículo exageraba las bondades de Primark y no busqué nada. Sin embargo, cuando entré en Primark y vi la locura de la gente con la tienda, decidí analizar la empresa.

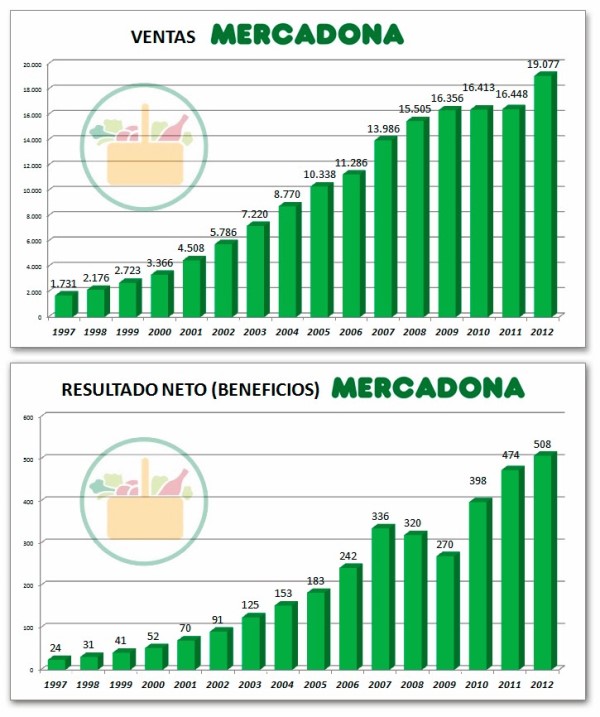

Estoy seguro de que en España muchos de los que invierten en Bolsa habrán buscado a ver si Mercadona cotizaba. Y lo mismo con los 100 montaditos o La Sureña, que han salido como setas. A la vista del crecimiento de las ventas y beneficios de Mercado, seguro que no habría sido una mala idea de inversión.

Sacado de: http://mundodelaempresa.blogspot.com.es/2013/12/empresas-el-modelo-de-exito-de-mercadona.html

Por ejemplo, hace un par de años empecé a ver que el número de zapatillas New Balance que había en la calle era cada vez mayor (y no sólo entre los corredores). Además, en mi entorno cada vez más compraban zapatillas de esta marca. Otra marca de zapatillas que cada vez se ve más desde hace años es Asics que sí cotiza, y que tampoco habría sido una mala idea

Y si pensamos en zapatillas de deporte, seguro que nos vienen a la cabeza otras dos empresas, Nike y adidas. Nike y adidas son de las empresas a las que sigo sin hacerles mucho caso, hasta que caen con fuerza. Son empresas de una gran calidad, con marcas muy fuertes y bien posicionadas, y con balances muy saneados. Son además, compañías cuyas marcas son fáciles de seguir en la calle y en el entorno, por lo que podemos hacernos una idea de la aceptación que tienen. Y como adidas y Nike hay otras muchas empresas con grandes marcas, cuya cotización miro de vez en cuando. Por ejemplo, empresas como Diageo (J&B, Smirnoff, Guiness…) McDonald´s, etc.

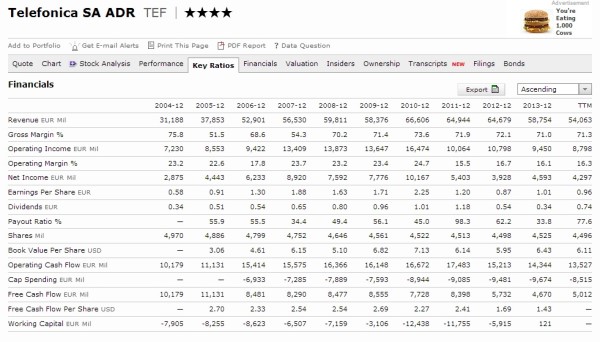

Como dice Peter Lynch, por ser clientes y consumidores de estas empresas ya hemos hecho una parte del análisis fundamental de la empresa (por qué me gusta el producto, por qué lo compro, por qué prefiero el de la competencia, ¿lo compraría si subieran el precio?…). Sin embargo, ni se debe invertir a cualquier precio, ni en empresas que estén camino de la quiebra (salvo que pensemos que sus activo valen mucho más del precio al que cotiza, o que va a haber un turnaround. Pero eso es otro asunto). Para saber de un vistazo rápido cómo le van las cosas a la empresa que ha llamado mi atención, suelo mirar webs como Mornigstar (en inglés, y español en algunos casos) o Unience (en español). En ellas, podemos ver muchos ratios de cada empresa, la evolución de sus beneficios, de su balance, y muchísimas cosas más. Si la empresa me interesa de verdad, hago un análisis profundo y, entre otras cosas, calculo yo mismo los ratios, pero para algo rápido son webs muy útiles.

Algunos datos de Telefónica en Morningstar

Sin embargo, a la hora de mirar los números, suelo encontrarme con que las acciones no cotizan a un precio que me parezca razonable (esto lo digo a enero de 2015, hay momentos en los que casi todas cotizan a precios interesantes) y decido no comprar en ese momento. Es por eso que, de vez en cuando, miro si ha habido una caída en la cotización que haya puesto las acciones cotizando a precios interesantes. Un ejemplo, es la empresa de la que más hablo últimamente, adidas.

Adidas tiene el típico gráfico de una empresa cuyas acciones pueden haber caído más de lo que se han deteriorado los fundamentales de la empresa. Como es lógico, no invierto en una empresa porque caigan sus acciones. Invierto porque creo que el nuevo precio no refleja todo el valor real de la empresa, y eso es más probable que suceda cuando bajan las acciones, que cuando suben.

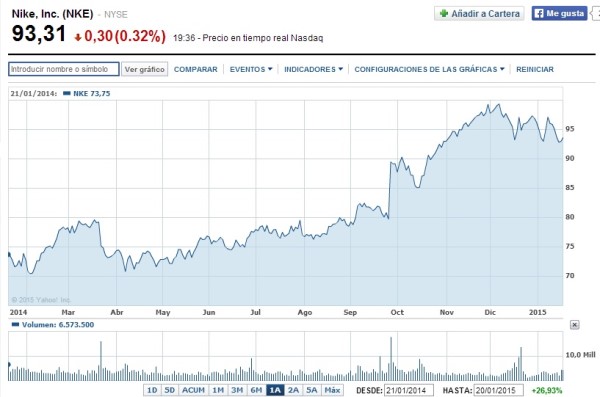

Por otro lado, el gráfico de Nike en el último año es el típico de una empresa que me gustaría tener en cartera, pero que por el momento tendrá que esperar (no por el gráfico como tal, sino porque con un gráfico así, el precio suele ser igual o mayor al valor).

Y ya que estoy hablando de gráficos, sí que hay una cosa en la que me suelo fijar del gráfico si compro una empresa para mantenerla, y es que la cotización a largo plazo lo haga mejor que el mercado. Estos son los motivos.

2. Leyendo por internet

Aunque ahora tengo menos tiempo por estar estudiando para el CFA-I, he sacado alguna buena idea de los foros y blogs de inversión. Como es lógico, hay mucha paja, pero se pueden sacar buenas ideas.

Si lees un blog como éste, seguro que conoces webs como Rankia o similares, por lo que no merece la pena nombrarlas. En internet es probable que te encuentres con empresas que pueden ser muy interesantes, pero de las que no habrías sabido de su existencia si no fuera porque inviertes en Bolsa. A diferencia del punto 1. es difícil identificar estas empresas en el día a día.

Entre las empresas españolas que puedes descubrir en webs de inversión están: Vidrala, un fabricante de botellas de vidrio, Viscofan, fabricante de tripas artificiales para la industria cárnica (¿a quién se le habría ocurrido si no invertir en la pielecilla que envuelve las salchichas?) o Cie Automtive, fabricante de componentes para la industria automovilística.

En caso como estos en los que estamos mirando empresas españolas, una web interesante para mirar ratios o parámetros es WallueStreet.

3. Viendo los movimientos de los gestores de fondos

Es posible invertir como Warren Buffett. De hecho, es tan sencillo como comprar acciones de su compañía Berkshire Hathaway. Sin embargo, en vez de invertir en su empresa, podemos acompañarle sólo en sus mejores inversiones (si es que no compra una empresa entera y la saca de Bolsa). Y lo mismo que podemos hacer con Buffett, lo podemos hacer con los gestores que más nos gusten. Por ejemplo, yo suelo echar un ojo a los movimientos y a las principales inversiones de gente como Bestinver o Metagestión.

4. Screeners

Una última forma y herramienta de inversión son los screeners. En un screener pones los ratios que te gustaría que tuviera una empresa para invertir en ella, y el screener te da las empresas que entran en ese rango. Uno de los screeners más útil y famoso es el del Financial Times.

Por ejemplo, yo le he dicho al screener que quiero ver las empresas españolas de cualquier sector que cotizan a PER menor o igual a 15 y con una rentabilidad por dividendos de al menos el 1%. Estos son los resultados:

Ésto es sólo un ejemplo, pues podemos poner empresas de todo el mundo, todos los sectores, y muchos otros ratios entre los que elegir.

Consiguiendo información: CNMV, SEC y webs de empresas

Y como en este post trato de unir tanto mi proceso de inversión como una guía de herramientas y webs para principiantes, debo pasar, antes de acabar, por las webs de donde saco las información para analizar las empresas a fondo.

En los apartados de accionistas o inversores de la web de la empresa que nos interesa tenemos gran parte de la información necesaria para analizar una empresa. Si no encontramos algo, lo mejor es ir a la CNMV (o entrar directamente ahí sin pasar por la web de la empresa). Si la empresa no es española, sino que es estadounidense, en vez de a la CNMV, tenemos que ir a la SEC. Y si es de otro país, tendremos que ir al organismo correspondiente.

Analizando empresas

Cuando ya he conseguido una idea de inversión, y lo que he visto de la empresa me parece interesante, paso a analizar la empresa, para ello, voy a la web de la empresa y la CNMV y analizo las cuentas, leo los informes, las cartas a los accionistas, etc. Si me sigue gustando la empresa, echo un vistazo también a su competencia.

Es imposible definir unos parámetros entre los que una empresa me parece una buena inversión, y los que no. No hay un ratio PER concreto, no hay un nivel de endeudamiento exacto o un crecimiento ideal. Según vea las perspectivas de la empresa y el sector, si creo que tiene ventajas competitivas sostenibles o no, según lo que opine de la directiva, y un sinfín de cosas, tomo la decisión de invertir o no.

Conclusión:

Aunque es imposible definir un proceso de inversión exacto, creo que esto se acerca a lo que hago habitualmente para invertir en Bolsa.

Si te ha parecido un artículo interesante, puedes regalarme un click en los iconos de redes sociales de abajo, puedes poner un enlace a este post desde otras webs o puedes dejar un comentario.

Mercadona ¿quién la pillará? Hay grandes empresas que te gustaría tener en cartera pero el precio te impide tenerlas. Por ejemplo ayer estuve analizando una empresa que me parece una joya, Boston Beer. Pero el precio está por la nubes. En este momento la gran mayoría de empresas están a precios elevados. Sólo puedes esperar encontrar empresas con problemas temporales donde el mercado haya sobrereaccionado. Me gusta mucho tu enfoque de búsqueda de empresas. Una marca que he visto que se está expandiendo un montón en la calle es Dunkin Brands. Una cafetería de donuts. Un saludo.

No conocía Boston Brands, buen descubrimiento. Mirando en Morningstar veo que lleva un crecimiento tremendo. Como dices el precio es muy alto, y es que ha multiplicado su cotización por 6 desde 2010. Claro, estando en España es casi imposible detectar una empresa así, pero seguro que muchos estadounidenses ya bebían sus cervezas en 2010.

Yo también estoy viendo bastantes Dunkin. He mirado, y aunque está algo cara, el precio no es exagerado para el crecimiento que lleva.

Es una pena que las pocas empresas de crecimiento que hay en España no coticen en Bolsa.

Un saludo,

Bffff Vidrala cuando la descubrí también a 31 euros, y no me preguntes porque,pero según mis conclusiones era para comprar a 23,4 jajaja y eso que no soy de esperar precios no se que me pasó por la cabeza, total que hace una semana o dos voy a ver el precio y 42 euros mima …

Al final el negocio aún no esta concretado pero casi no se necesita dinero para empezar, hay que salir a encontrar clientes para ya el primer mes tener ingresos. Así que el martes se me dio que tenia que meter ese dinero inmovilizado en bolsa (deje algo no te preocupes XD), decido el miércoles que Grifols, me va chungo el ordenador y tuve que entrar el jueves, así que tengo Enagás y Grifols. Pensé Bankinter, la descarté, y dudaba Mapfre o Grifols, al final me decidí por la cara, a lo tortugo total jaja, me gustan las empresas caras soy así. Ya sé que es comprometido pero me gustaria saber si tienes opinión de Grifols.

Muy buen artículo y método, me gusta Vidrala, Viscofan, Cie automotive, todo empresas que siempre estaban caras y como fueron creciendo!!!! En fin, es muy buen método y estoy seguro que aunque como dices, en España las pocas empresas que crecen no cotizan, teniendo esa mentalidad te va a tocar alguna tenbagger fijo. Un abrazo.

Hola RANCA,

La verdad es que no sigo Grifols. Me cuesta entender bien lo que hace y cómo le irá en el futuro. Por lo que sé parece buena empresa y con buenas perspectivas, pero está fuera de mi círculo de competencia.

Vidrala, Vsicofan y Cie están ahora caras o a su precio justo, pero siempre dan oportunidades de compra. El problema es que a veces hay que esperar años…

Yo lo de comprar «caro», que suele signficar en máximos históricos, no lo veo mal, si el precio no descuenta el valor que puede crear la empresa.

Las tenbaggers me parece que las voy a buscar en el extranjero.

Un abrazo.

Ya, las tenbaggers aquí están difíciles, pero yo creo que algunas llegaran, de momento hay varias al 600% como Inditex, o la propia Grifols…

A ver yo Grifols tampoco soy un profesional de la materia pero lo que sé creo que me llega, siempre que voy con mis abuelos al hospital le ponen la bolsista de agua salada jaja y siempre leo Grifols o Almirall…aún así su negocio mas grande de momento es separar el plasma, sacarle proteínas para varios tratamientos etc. Yo entiendo lo que dices, no soy farmacéutico y no la voy a entender, pero poniéndose así solo nos quedaría los bienes de consumo como tu adidas y Primark etc. porque incluso viendo el balance de un banco no sé bien a que se dedica, vende pisos, su negocio debería ser crédito y después ven en Goldman Sachs como la división mas importante esta siendo la de invertir en bolsa, de echo si quieres te animo a que le eches un vistazo, es sorprendente, declaran últimamente que en 3 meses ¿no tuvieron ninguna posición con la que perdieran? y esta siendo lo habitual… después veo Mapfre y resulta que hasta creo que 2010 no ganaba con los seguros, solo como Buffet que reinvierte las primas jaja, este es mas fácil de entender pero aún así me sorprendió, si al final va a resultar que dentro de poco los hipermercados solo ganaran dinero así, aplazando el pago lo máximo a proveedores y manejando mientras el dinero de las ventas.

Que disfrutes de lo que queda de fin de semana. Un abrazo.

Echaré un ojo a lo que dices de Goldman, porque sí es sorprendente.

Me gusta mucho el sector consumo, es muy rentable a largo plazo y además es más fácil de controlar, pero también controlo otros sectores como el industrial o las utilities. Sin embargo no me encuentro a gusto con otros sectores como el tecnológico, salud y financiero. Eso sí, a veces hago excepciones. Dicho esto, lo poco que sé de Grifols es bastante bueno, y tiene pinta de tener un gran futuro, aunque espero que tus abuelos no tengan que usarlo 😉

Un abrazo.

Ah y respecto a lo que dices que empresas españolas que crecen no cotizan en bolsa, el jueves fui de compras y me di cuenta de que una tienda que ya comprara una vez yo y otra mi novia, y que ya lleva tiempo abierta, es Deichmann, me di cuenta porque me acordaba de los anuncios, sino no se me ocurrió buscar información de ella.

El caso, que cuando voy a la pagina web me voy a leer historia y me sorprendió, bueno una lo grande que es, me imaginaba que si era alemana y ya estaba aquí, seria grande pero no tanto…pero aquí viene una frase que parece que venden como imagen de empresa mira: «La cotización en bolsa y los créditos bancarios no son caminos a seguir para los propietarios.»

Lo cuento porque me sorprendió jeje el feedback de análisis social XD ahora parece que va a ser una necesidad de la sociedad que las empresas no parezcan tan malvadas, así que no estar a merced de los malos especuladores resulta algo positivo.

Sorprendete jeje. Saludos.

Pues es una pena, porque cotizando en Bolsa darían a sus clientes la oportunidad de participar en los beneficios. Lo que queda bien para la empresa de cara a la galería es decir lo responsables que son socialmente, etc. y que por eso no cotizan en Bolsa, pero en la práctica es justo al revés. Pero bueno, no es más que un ejemplo más de la mentalidad de muchos españoles.

Lo reconozco, yo soy de los que busqué si cotizaba Mercadona… ejemplo de crecimiento de empresa.

Enhorabuena por el post.

Un saludo,

Dividendo en acción

Yo creo que todo el mundo ha mirado si cotiza, o si tenía planes de salir a Bolsa.

Saludos.

Muchas gracias LancasterGate, como bien dices es casi imposible sin darle muchísimas vueltas al asunto, explicar bien el método inversor de uno mismo, entre otras cosas porque el conocimiento que uno va desarrollando le lleva a interiorizar y aplicar muchos aspectos a la vez que siendo importantes se pueden pasar por alto.

Por un lado el principio debería de ser tener claro el círculo de competencia, ésto es ya complejo de por sí y veo como gestores profesionales meten patones donde se puede leer entre líneas que no están tan lejos de inversores no profesionales avezados.¿Como determinamos cuando sabemos mucho de algo?…Es complejo.

Por otro lado yo suelo ser muy muy crítico con todo, ésto me hizo que hasta que metí mi primer € en una inversión, mi biblioteca era ya muy extensa y me había empollado ya una cantidad de materia considerable(a día de hoy me considero en un nivel posterior a principiante solamente, eso sí con ideas muy claras sobre ppios de inversión, me falta método).

Por llevar un poco la contraria a lo expuesto, las referencias que a mi me han llegado de Primark no son buenas: en alusión a la calidad de las prendas (peor que Zara y mucho peor que Cortefiel, también es otro público…)Y sobre Sureña y 100 montaditos, a mi personalmente no me convence como consumidor; me gusta saber que opinan los franquiciados y ver las condiciones a los que son sometidos, recuerdo críticas importantes sobre Día por pedidos mínimos muy altos, locales de muchos metros cuadrados en Grupo Restalia, localización del local…

Una franquicia que sí montaría si pudiera sería Mcdonalds (marca, barrera de entrada patrimonial muy alta, evaluación de equipo gestor(no vale con tener la pasta).

Siento la parrafada, Gracias a todos por compartir lo que pensaís, saludos¡¡

Un abrazo LancasterGate¡¡ 😉

Hola Luís,

Creo que uno de los principales errores de los inversores es, precisamente, salirse de su círculo de competencia. Como dices, es algo difuso, pero hay casos en los que sabemos mucho de un sector y una empresa, y otros en los que por mucho que leamos, no acabamos de entender de qué va el asunto. Coincido también en lo que dices de los inversores profesionales. Seguramente su círculo de competencia sea más grande, pero tienen que comprar tantas acciones diferentes, que es probable que para ellos sea más difícil no salirse del círculo, de lo que es para un principiante.

En cuanto a lo de Primark y el 100 montaditos, es cierto que las opiniones de la gente no suelen ser muy buenas, pero luego los dos sitios están a reventar. Por lo general, los sitios de bajo coste tienen mala prensa, pero la realidad es que mucha gente compra allí. Creo que en lo que se refiere al bajo coste, es mejor llevarse por los ojos que por los oídos.

Un abrazo.

Yo también busqué la opción de invertir en Mercadona, una pena que no se pueda la verdad.

Con respecto a las herramientas que comentas, yo suelo leer mucha informacion en blogs (sobretodo de fuera de España, ya que aquí no hay mucho) pero hay excesiva paja y cuesta encontrar el grano…

Sin duda tu web está dentro de ese grano

saludos,

Muchas gracias inversor.

Aunque es muy improbable, estaría bien que Mercadona saliera a Bolsa, aunque ya nos hemos perdido lo mejor de su crecimiento.

Saludos.