Hace unos días publiqué un artículo en el que hablaba de todos los problemas que tiene adidas en Estados Unidos, diciendo además que tiene problemas en otros lugares y en otros aspectos. En esa entrada terminé diciendo que, a pesar de todo,había comprado acciones de adidas. Claro, dedicar un artículo a los problemas de una empresa para decir que has comprado acciones es un poco raro. Sin embargo, y a pesar de todas las cosas malas por las que está pasando adidas en estos momentos, también hay cosas buenas que hacen que piense que adidas puede ser una buena inversión a largo plazo.

Es por eso, por lo que en este post quería detallar algunas de las cosas buenas y oportunidades que veo en adidas. Por eso, aunque he elegido el infinitivo para el título del artículo “por qué comprar acciones de adidas” realmente el artículo debería estar en primera persona del presente perfecto “por qué he comprado acciones de adidas”. Empezamos.

Tabla de contenidos

Comparativa con las compañías del sector: ratios

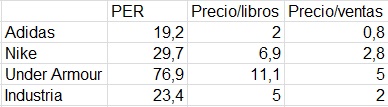

Cuando hablaba de los problemas de adidas en Estados Unidos, nombré otras dos empresas: Nike y Under Armour. Ambas cotizan en Bolsa, por lo que podemos ver los ratios a los que cotizan las tres compañías y compararlos. Los datos de la tabla inferior están sacados de Morningstar (ojo, el PER de adidas es teniendo ya en cuenta la caída en los beneficios de 2014. Con los últimos beneficios anuales que tenemos, los de 2013, el PER es de alrededor de 15).

Fuente: morningstar

No es que los ratios de adidas nos digan que la empresa está en una grave crisis o que sus acciones están muy baratas. No son ratios de una empresa cuyas expectativas son pésimas. Sin embargo, compañías con marcas tan fuertes y balances y cuentas tan saneadas, es difícil encontrarlas a PERs menores. Es más, si adidas se recuperase, lo más probable es que su PER no se redujese por el incremento de los beneficios, sino que fuese todavía mayor porque las expectativas volverían a ser buenas .

Por otro lado, si comparamos lo ratios con Nike y con la industria, no cabe duda de que adidas está más barata (por mucho que esté creciendo Nike o el resto del sector). Insisto, los ratios no son espectacularmente baratos, pero no hay que olvidar que estamos ante una empresa de mucha calidad y solvente, y que el beneficio de 2014 va a ser muy flojo. Es más, para ver hasta qué punto ha caído adidas, es de destacar que ha llegado a estos precios y estos ratios después de ser la peor acción del Dax 30 en 2014. Y como bien sabemos a los que nos gusta el value investing, entre las peores acciones de un año, suelen encontrarse las mejores de los siguientes (aunque yo espero que adidas pase, al menos, “un añito en el infierno”.

Si miramos los ratios de Under Armour sí que hay una gran diferencia. Esto sucede porque Under Armour es una empresa de crecimiento, y además de multiplicar sus ventas y beneficios en los últimos años, también ha multiplicado su cotización por 10 en 3 años.

En todo caso, la idea de mirar los ratios no es tanto para comparar a adidas con Under Armour, sino para compararla con Nike y, sobre todo, con su sector. El sector en el que está adidas está creciendo bastante. La preocupación por la salud y la forma física es cada vez mayor, lo que unido a la mejora de las condiciones de vida en los países en desarrollo, hacen que una empresa tan grande como Nike, se considere a sí misma como una empresa en crecimiento. Y lo mismo que sucede con Nike, sucede con otras empresas similares. Sin embargo, adidas, con mayores oportunidades que la gran mayoría de las compañías de su sector, cotiza a ratios más modestos que el resto.

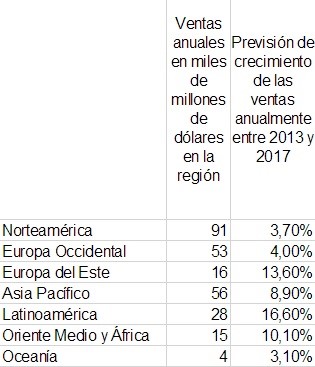

Para hacernos una idea del potencial de crecimiento que tiene adidas y las empresas del sector en la tabla inferior podemos ver las ventas de productos deportivos (de todas las marcas) en cada región del mundo y el crecimiento previsto en éstas.

Fuente: Euromonitor

Cómo pueden crecer los beneficios de adidas

A día de hoy adidas está sufriendo pero, Laporta diría con acierto en este caso “al loro, que no estamos tan mal, hombre”. Adidas es, a día de hoy, líder en muchos países en desarrollo, a pesar de que en China el líder sea Nike. Es decir, adidas tiene el potencial de aprovechar el crecimiento y cambios en la forma de vida de estos países. En estos últimos tiempos Nike le ha recortado terreno en algunos países , pero creo que el plan de adidas para crecer en Estados Unidos (que, entre otras cosas, consiste en multiplicar casi por 10 el número de patrocinios de equipos y deportistas) puede ayudarle en estos países. Me explico.

Cuando analicé Coach Bags, explicaba que las ventas en Estados Unidos caían con fuerza, mientras que las ventas en China y Japón crecían mucho. Sin embargo, mi opinión era que, si la imagen de marca y las ventas en EEUU seguían cayendo, terminaría afectando a las ventas en Asia. Esto se debe a que Coach (también adidas) son marcas aspiracionales (especialmente Coach). La gente las compra, no sólo porque sean bonitas (que también), sino por identificarse con una idea, una imagen o con alguien en concreto. Sin ir más lejos, el otro día lo vi en primera persona.

El día del partido de Copa del Rey Real Madrid-Atlético de Madrid, una conocida me contaba que a su hijo le habían admitido en la escuela de fútbol del Atleti. Entre las cosas que contó, mencionó que a su hijo le daban la equipación del Atléti, por lo que ya no iba a tener que regalársela cada cumpleaños. ¿Y qué hace un inversor por fundamentales como yo en esos casos? Tratar de sacar información sobre lo que les gusta a los chavales.

– «¿Y las zapatillas también os las dan?»

– «No, dan todo menos las botas, eso es algo muy personal.»

– «Ah. Y las botas qué son, ¿Nike, adidas…?»

– «Son las de Arda Turan. Creo que son de Nike, pero no lo sé seguro.»

No sé si sabes por donde voy. En un mundo tan global como éste, los niños en China por su cumpleaños se piden las botas de Cristiano Ronaldo (Nike) o las de Messi (adidas, aunque el 70% de la gente piense que es de Nike. Un ejemplo de las cosas que se hacen mal, pero que demuestra el potencial si se arreglan). Si al niño le gusta el baloncesto y no el fútbol, el niño se pedirá las de Lebron James (Nike) o las de D. Rose (adidas). Y así con todo. Por tanto, hay dos beneficios claros en la idea de adidas de conseguir nuevas estrellas del deporte americanas:  1. Que la imagen de adidas mejora y aumenta la idea “aspiracional”.

1. Que la imagen de adidas mejora y aumenta la idea “aspiracional”.

2. Que las ventas aumentan por todos aquellos que compran lo mismo que usan sus ídolos.

Y esto es algo que, a día de hoy, sólo lo pueden hacer adidas y Nike a gran escala.

Sin embargo, y es por esto por lo que creo que adidas puede sufrir durante al menos un año, recuperar su imagen de marca, pues conseguir patrocinar a más grandes estrellas y equipos en Estados Unidos es algo que lleva tiempo y dinero.

Es obvio que patrocinar equipos y deportistas requiere dinero. De hecho, es posible que en algunos casos éste pagando demasiado dinero por los patrocinios (por ejemplo, al Manchester United). Además, adidas va a aumentar su gasto a nivel mundial en publicidad, y va a multiplicarlo por 3 en Estados Unidos (un ejemplo del aumento del gasto y cambio de estilo en la publicidad es el nuevo vídeo de adidas fútbol, con un estilo mucho más moderno y agresivo de lo habitual. El vídeo ha sido todo un éxito). Está bien que adidas vaya a por todas en Estados Unidos. Primero por lo que decía de cómo repercute la posición de una marca en Estados Unidos en el resto del mundo. Segundo, porque están cuesta abajo y sin frenos en el país y, tercero, porque Under Armour les está comiendo el terreno, y adidas tiene la fuerza suficiente para estar por encima. Es más, ni a adidas ni a Nike les interesa un tercer competidor fuerte, por lo que, con el músculo que tienen las dos, no deberían permitir una tercera marca en el sector, y la idea de adidas es recuperar el segundo puesto en USA en el plazo de un años y quitárselo a UA.

Nuevo anuncio de adidas en Times Square

Sin embargo, y paso ya a al segundo inconveniente, esto llevará tiempo, y por eso creo que la cotización y los resultados de adidas podrían ser bajos durante varios trimestres (junto con la caída del rublo que está afectando mucho a la compañía). Lleva tiempo porque adidas tiene que ir esperando a que los contratos de los equipos y deportistas con otras marcas se vayan acabando. Lleva tiempo porque el efecto de conseguir una nueva estrella, aunque es rápido, no alcanza su máximo potencial inmediatamente (por ejemplo, diseñar una botas especiales para una gran estrella lleva varios meses). Y lleva tiempo porque, además de por los problemas de imagen de adidas en EEUU, también tienen problemas con los productos, cuyo diseño no es del gusto de los norteamericanos.

El tiempo medio desde que adidas diseña unas zapatillas hasta que la lanza al mercado es de 18 meses. Por tanto, aunque adidas triplique su gasto en publicidad en Estados Unidos, las zapatillas que va a sacar en estos meses serán las que los diseñadores anteriores con su estilo “europeo” han diseñado, y no será hasta 2016 cuando realmente veamos lo que puede hacer el nuevo equipo directivo y diseñadores de EEUU. Además, hay que tener en cuenta que los creativos que adidas ha “robado” a Nike, tienen una cláusula de no competencia, así que, «en teoría», no podrían trabajar hasta finales de 2015.

Sin embargo, no quiero acabar con las cosas malas. Creo que los pasos que adidas ha dado en Estados Unidos son buenos, creo que van a beneficiar al resto de la compañía y, si además el CEO termina yéndose, las cosas pueden ir todavía mejor.

Así que, sí, también hay cosas buenas en adidas. La compañía no se dirige hacia la desaparición. Si vemos la evolución de las ventas de la empresa en los últimos 9 meses de 2014, comparadas con el mismo periodo de 2013, observaremos como las ventas aumentan en todo el mundo, salvo en Norteamérica, y que está siendo capaz de aprovechar el crecimiento en los países emergentes. Además, creo que su imagen de marca, su fortaleza financiera, los grandes deportistas que patrocina, etc, pueden hacer que se recupere en Estados Unidos y que aproveche y se beneficie del aumento de las clases medias en el mundo.

Sacado de: http://www.adidas-group.com/media/filer_public/91/47/9147f0a6-9bdb-47a4-bcd4-edbe047e9c8f/ap_q3_2014_internet_final.pdf

Eso sí, tenemos que tener dos cosas en cuenta con este mapa: 1. Que 2014 fue año de mundial de fútbol, cosa que ayuda a las ventas. 2. Que las ventas son a tipos de cambio constante. El tipo de cambio entre las monedas fluctúa, y en 2014 ha perjudicado a adidas. Éste mapa está hecho suponiendo que los tipos de cambio no hubiesen cambiado con respecto a 2013.

Conclusión:

Adidas está pasando por problemas, pero creo que, a pesar de los riesgos que conlleva su situación y las decisiones que está tomando, la compañía es una buena inversión para el largo plazo.

Como las acciones que está llevando a cabo adidas requieren dinero y tiempo, creo que la cotización de las acciones puede dar la oportunidad de ir acumulando. Además, hay que tener en cuenta que también depende mucho del rublo, por los movimientos fuertes en la moneda suelen mover la cotización de las acciones.

Si quieres leer más sobre adidas, puedes ver este análisis fundamental, o puedes leer los diferentes artículos sobre adidas que he escrito.

Todo esto es una opinión personal, no tengo la menor idea de lo que realmente hará la cotización de las acciones de adidas, por lo que este análisis no supone una recomendación de ningún tipo. Las decisiones de inversión son algo totalmente personal.

Si te ha parecido un artículo interesante, puedes regalarme un click en los iconos de redes sociales de abajo, dejar un comentario, o poner un enlace a este post desde otras webs.

Buenas!

Si observamos el gráfico indica que ha subido, menos EEUU, Adidas fabrica principalmente utensilios deportivos, ropa, accesorios, protecciones, materiales entrenamiento, balones, etc etc etc de aquí a 20 años se seguirá usando todo eso en actividades deportivas. Creo que por un mal dato, el de EEUU, no se puede decir que lo esté haciendo mal, habrá que replantear y dirigir el negocio de EEUU, donde puede ganar respecto a sus competidores. Como bien dices y hemos visto en algún análisis o en algún comentario hay compañías que pasan un pequeño bache donde se pueden poner a precios de entrada, desde luego que comparando los PER…pero dices que tendrá que bajar más seguramente durante un año debido a los resultados de 2014. Momento de buscar correciones y buscar un buen precio de entrada.

Gran artículo.

Hola Ignacio,

Coincido contigo, lo más probable es que en 20 años se vendan los mismos o más balones, las mismas o más zapatillas de deporte, y así con todo. Adidas está en una posición muy buena para sacar provecho de esa tendencia, si es capaz de resolver sus problemas en Estados Unidos, y algún otro que probablemente trate más adelante.

En cuanto al PER, a veces sucede que incluso aunque baje la cotización, el PER suba. Esto se debe a que la cotización baja menos que los beneficios. Por tanto, puede parecer que estemos ante una empresa cara, pero una vez se recuperan los beneficios, resulta que estaba barata (si se recuperan, claro).

Gracias por el comentario.

Saludos,

Hablando de Peter Lynch a mi me da mucha seguridad andar por la calle y ver tanta gente vistiendo ropa Adidas. Como decía este gran inversor una empresa no son sólo números.

Llevó toda la vida consumiendo ropa deportiva y puedo afirmar que la ropa de Adidas es de la misma la calidad que la de Nike. Luego ya para gustos los colores. A mi siempre me ha gustado más la ropa de Adidas particularmente. Cada uno te dirá una cosa. Más en mi ámbito de actuación no puede estar.

Respecto al patrocinio del Manchester United es cierto que posiblemente se hallan pasado de frenada. Pero no es menos cierto que es el club que más genera por merchandising, y con una posición muy fuerte en Asia y Estados Unidos. Además la premier debe ser el mercado numero para una firma deportiva si hablamos de fútbol. El que más espectadores tiene en todo el mundo. No me parece algo tan alarmante.

Respecto a los números decir que Under Armaur capitaliza lo mismo que Adidas. Curioso no? Como dato positivo desde 2005 donde compró Reebook asumiendo algo de deuda, esta no ha parado de bajar. En estos momentos tiene una situación de caja neta. Tiene una posición inmejorable.

Habra que esperar un tiempo como bien dices en el artículo, posiblemente 2,3 o 4 años para ver como evoluciona el negocio. Realmente eso es lo que cuenta, mucho más que la cotización suba o baje a corto o medio plazo. Lo bonito es eso, ver como van evolucionando las campañas de marketing, las nuevas lineas de negocio ,los resultados y Adidas en Estados Unidos. Si en 2016 habrá cambió de Ceo o no. Un negocio fácil de seguir y muy interesante para tener en cartera. A 55 es un buen precio para mí.

Un saludo. Espero sigas escribiendo sobre Adidas y otras grandes empresas.

Hola Miguel.

Coincidimos en muchas de las cosas que dices. Lo primero, en lo de Peter Lynch y ver en la calle cómo van las cosas en la empresa que te gusta. También coincidimos en lo de preferir los productos de adidas. Yo siempre he sido mucho más de adidas que de Nike.

Que Under Armour capitalice lo mismo que adidas puede decir varias cosas: 1. Que adidas esté barata, 2. Que Under Armour esté cara. 3. Ambas 4. Que el mercado sea muy listo, y que realmente valgan lo mismo. Yo creo que la cosa está entre la 1 y la 3.

Como dices, la deuda en adidas baja. Es la clase de empresa que suele tener efectivo y genera un «chorro» de flujo libre de caja cada año. Ahora se ha endeudado algo para recomprar acciones propias (creo que en estos momentos con la recompra de acciones no tiene caja neta, tendría que repasarlo). No me entusiasma la idea, pero si hacemos los cálculos es una operación con sentido. Y sí, seguir los pasos de la empresa es de lo más interesante. A mi es algo que me gusta mucho.

Muchas gracias por tu comentario.

Me dejaba lo del ManU. Es cierto que el acuerdo tiene muchas cosas buenas. Lo que me preocupa del asunto es que las renovaciones con el resto de clubes van a subir mucho. El ManU va a cobrar ahora el triple que el Madrid, que es el campeón de Europa. Me imagino que el Madrid querrá cobrar más que el Manchester United, y que el resto de clubes querrán acercarse también.

Es cierto, pero también piensa que son contratos a largo plazo muy difíciles de romper por parte de los clubes. El Real Madrid va a ser de Adidas hasta 2020. Luego si ya está enfadado por cobrar menos se puede ir con Nike o con quien sea.

Nike de hecho no esta entrando al trapo, porque pensará que Adidas está pagando demasiado o prefiera centrarse en otros deportes, por lo tanto esa espiral inflacionista se corta en parte.

Los grandes clubes de Europa tienen todos contratos para varios años exceptuando el Barcelona que termina contrato en 2016 con Nike. Puede que se produzca batalla pero no creo que Nike se deje arrebatar al Barcelona porque sólo le quedaría al PSG y Manchester City como referencia en Europa.

Lo cierto es que Adidas se lo puede permitir en estos momentos. El tema de los patrocinios nos recuerda que estos negocios no son los mejores del mundo, tienen ese gran inconveniente compensado porque producir una zapatilla o ropa deportiva para estos colosos es barato y los margenes brutos son elevados.

Otro aspecto por lo que Adidas está barato es lo que comentas de que su precio/libros es de 2. Tienes que considerar que el valor de la marca Adidas no viene reflejado en los balances, hace muchos años que no se les permite a las empresas para que no inflen sus balances. Para un empresa de esta calidad y con esa marca refleja que está claramente infravalorada.

Me está gustando esta conversación. Se parece un poco a eso que dice Bruce Berkowitz de tratar de matar la compañía en la que vas a invertir.

El contrato del Madrid era un ejemplo. Aunque finalice en 2020, hay otros contratos de adidas que finalizarán antes. No sé cuando acaba el del Chelsea, pero ahora tiene mucho tirón y está líder en la Premier. Después de lo del ManU, adidas tendrá que pagar mucho más, y lo mismo con el resto de equipos.

Lo de que Nike no ha querido entrar, no lo sabemos. Pudo subir mucho su oferta (digamos a 80 millones anuales, que era multiplicar varias veces el contrato anterior) y finalmente perder. Una subida así, por la presión de adidas, también habría creado «inflación». A pesar de todo, creo que hay algo bueno, y es que es posible que Under Armour se quede fuera por la necesidad de Nike de mantener lo que le queda, y la de adidas de volver a crecer.

En cuanto a lo último, coincido contigo.

Hola a todos,

fenomenal artículo Lancaster. Muchas gracias por toda esta información. Como bien dice David Blanco, coincido en que la ropa y los artículos de adidas siempre me han parecido de buena calidad.

Reconozco que nunca he tenido preferencia entre adidas y Nike. Pero ambas me han dado muy buenas zapatillas, camisetas y demás ropa deportiva.

En cualquier caso, es increíble la cantidad de información que acumulas sobre las empresas en las que estás invertido o te interesan Lancaster. Sin duda una buena máxima de Buffet no? Enhorabuena!

Muchas gracias Roberto.

Como le decía a David, yo sí que soy de adidas. Para invertir me gustaba más Nike, pero en estos momentos me parece mucha mejor opción adidas.

La verdad es que podría escribir otros 10 artículos de adidas, y aún así me quedaría con cosas por decir (y sigo leyendo todo lo que puedo de la empresa) pero me freno para tener un poco de variedad en el blog y no hacerlo monotemático. Lo bueno de que te guste la inversión es que no analizas sólo para invertir bien, sino por diversión, y más en los casos de empresas en las que soy usuario.

Miuuy bueno el articulo.

Quisiera saber como invertir en las dos empresas.

Por que pagina o broker internacional se puede hacer?

tengo saldo en paypal, abra posibilidades de ubicarlo?

Gracias luciano.

Estos son los brokers que yo he usado, y con los tres se pueden comprar: http://invertirbolsaydinero.com/mejores-brokers-online/

No sé si se pueden hacer transferencias al broker por paypal, yo diría que no, pero no lo sé. Lo que sí te recomiendo es que antes de invertir hagas un análisis tú mismo y determines si de verdad te interesa.

Gran analisis, como siempre muy instructivo. Ya me gustaria a mi poder invertir en Europa, pero por fiscalidad lo tengo un poco fastidiadete.

En cuanto a la ropa deportiva quiza soy un poco raro, a mi me van mas Asics y Reebok, como consumidor neutral que busca pagar calidad pero no marca. Recuerdo unas zapatillas de Reebok que me salieron maravillosas: las use unos 15 meses ocasionalmente para caminar, otros 10 meses corriendo y luego de remate media decada con la bici (las pobres hicieron mas de 25.000 km) y todavia me sirven para jugar al baloncesto, estan intactas. Eso es lo que busco, algo indestructible, no las zapatillas del deportista de turno. Pero quiza soy un bicho raro, jejeje.

Reconozco que conmigo no hacen caja, jajajajaja

Un abrazo

No te creas que te vas a escapar Monri, Reebok es de adidas, así que sí que colaboras con el asunto 😉

La verdad es que Asics se lleva mucho. Hoy he leído que son número 1 en Estados Unidos en zapatillas para correr, y de hecho tengo un artículo ya programado en el que los nombró. Hace unos años habría sido una gran inversión y de hecho la miré, pero el tema de que fuese japonesa me echó un poco para atrás.

Un abrazo.

Pues desde la ignorancia, decir que me da que entraste en el momento bueno, y que el mercado va a seguir subiendo a NIKE de manera constante pero que ya empezara a descontar de adidas que las «reformas» que van a llevar a cabo mejoraran los resultados, y de esta manera empezando ya la subidita «constante» dentro de en unos 2 años volver a valer 90 euros, que no seria mala rentabilidad para nada. En fin ya eche las cartas espero que tengas suerte y esté en lo cierto jaja

Por cierto pones stops? y si es así que método utilizas?

Saludos

Buenas cartas las que me has echado, a ver si se cumplen, porque no estaría nada mal. Para mi Nike ya está bien valorada, o incluso por encima de su valor, pero también creo que seguirá subiendo.

No, no uso stops, pero me has dado una idea para un artículo, así que, si te parece, te contesto con más extensión en el artículo sobre el método que uso.

Un abrazo.

Ok, yo tampoco los uso pero me lo estoy pensando.

Y felicitaciones por el articulo que se me paso decirte jeje me gusta estos análisis mas humanos, mas de lógica, es decir pensar en la situación global, competidores, el «foso» que creo que es importantisimo…en fin todo como haces, creo que es la mejor forma de detectar oportunidades y no solo ratios y números que ya estamos plagados, que por si solos no sirven y que hasta pueden estar engañados.

A mi por ejemplo de adidas me gusta esa posición en Europa del este, que crece una barbaridad y que viendo los números tampoco es que este sacando petroleo, por culpa del cambio, pero todo llegará.

Otro abrazo

Europa del este es una de las causas de sus problemas, pero puede ser también la solución. Su posición es muy fuerte en esa zona, y si Rusia se recupera, la que más lo notará en adidas.

Un abrazo.

Grandísimo artículo, sentido común a raudales.

Por cierto, ¿Cómo ves el QE Europeo? Está todo subiendo mucho, ¿Dejarás de comprar o bajarás el ritmo de compras?

Al final aunque el mercado esté sobrevalorado siempre hay oportunidades, como esta.

Gracias Graham (buen nombre el que has escogido).

Pues sobre el QE ya se ha dicho mucho, así que no creo que pueda aportar mucho más. En 2013 ya compré menos que en años anteriores, y si la Bolsa sigue subiendo, será complicado. En todo caso, como bien dices, siempre quedan oportunidades. Cuando todo sube, algo baja. Siempre hay alguna empresa con problemas temporales. Será más difícil encontrar oportunidades, pero seguirá habiéndolas.

Un saludo.