Adidas tiene unos números que parecen buenos para los inversores a largo plazo. Como siempre, hay cosas mejores y cosas peores, pero en conjunto, parece una empresa saneada y con tendencia a crecer. Seguramente esto se deba a sus fuertes ventajas competitivas que, en gran parte, comparte también con Nike.

Es obvio que la imagen de marca de adidas es muy fuerte y tiene clientes incondicionales. Esta imagen se debe, en gran parte, a los patrocinios a deportistas y equipos de élite. Adidas, como Nike, es capaz de firmar con las mayores estrellas del mundo. Podría parecer que esto se basa sólo en poder financiero (que ya es una ventaja con respecto a la competencia), pero no se queda sólo en eso. Adidas es capaz de rentabilizar patrocinios tan grandes y costosos como el de el Real Madrid, gracias a las ventas en tiendas de terceros, pero también gracias a la gran red de tiendas propias. Por ejemplo, no tengo claro que Puma pudiera firmar con el Madrid por el importe que supone, pero tengo mucho menos claro que pudiera rentabilizar semejante inversión por su menor alcance.

Pero el artículo de hoy no es sobre moat u otro tipo de ideas, sino que vamos a ver los números de adidas y vamos a empezar por las ventas.

Tabla de contenidos

Ventas, beneficios y ratios de adidas

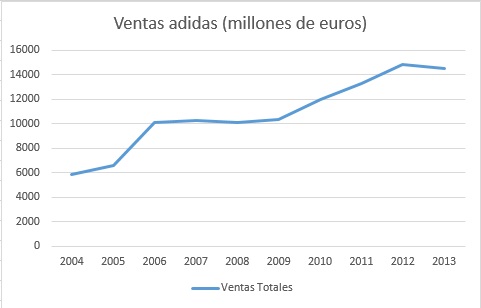

Como vemos en la imagen inferior, las ventas crecen de forma más o menos estable, aunque hay que tener en cuenta la compra de Reebok por parte de adidas en 2005, que supuso un gran crecimiento en ventas el año siguiente.

Fuente: adidas-group.com

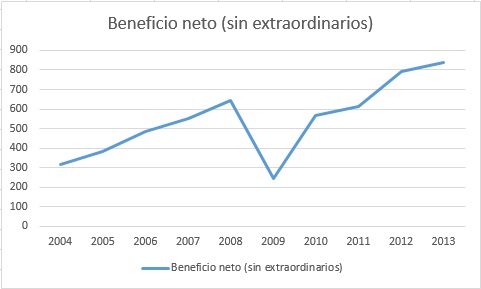

Con este crecimiento de ventas, alguien podría pensar que los beneficios siguieran el mismo camino. Sin embargo, aunque se parecen, no son iguales. Ya vimos la gráfica de los beneficios de adidas antes, así que hoy me voy a centrar más en los ratios.

Fuente: adidas-group.com

Tenemos los beneficios de 2013, pero sabemos que en 2014 van a ser menores. Mientras escribo estas líneas adidas capitaliza 12.000 millones de euros, por lo que si prevé ganar 650 millones de euros, está a PER 2014 de 18,5. Es un PER alto para una empresa cuyos beneficios caen y con una estrategia no muy atractiva (al menos para mí). Sin embargo, si pensamos en sus grandes ventajas competitivas y que, de recuperarse, podría ganar unos 900 millones (PER 13), sí podría parecer más intersante. Por cierto, hablando de recuperarse, no creo que 2015 sea el año del crecimiento. En 2015 adidas debería seguir con su «limpia» en golf y aumentará su inversión en marketing, por lo que supongo que si las cosas salen bien, será en 2016 cuando más se note en las cuentas. Por ello, si se va a largo y se confía en la empresa, es posible que desde ahora hasta dentro de un año la cotización de adidas dé la oportunidad de ir acumulando acciones y promediando, si se confía.

Hablando de la capitalización de adidas, ya sabemos que es de 12.000 millones, mientras que sus ventas en 2014 deberían ser algo menores a 14.ooo millones. Esto nos da un ratio precio/ventas de 0,8, una cifra bastante baja, especialmente si lo comparamos con el 2,3 de Nike y el 2 de Kering (que aunque no es muy comparable porque se dedica principalmente al lujo con marcas como Gucci, es la propietaria de Puma). Aunque adidas nunca ha destacado por un price to sales alto, es cierto que un ratio de 0,8 para una empresa de esta calidad resulta bajo.

Flujos de caja o cashflow

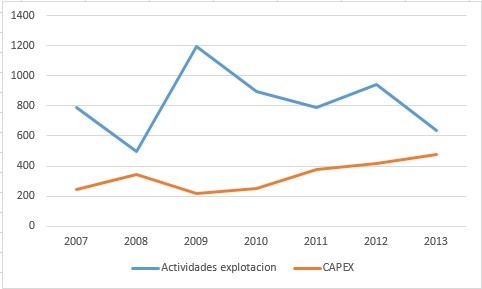

Fuente: adidas-group.com

En un primer vistazo hay una noticia muy buena, y es que la línea azul, la de las actividades de explotación, siempre está por encima de la roja (CAPEX). Queda claro que la empresa genera dinero. Sin embargo, parece que las línea azul y la roja van convergiendo. Para verlo de forma más clara, pasamos a ver los flujos de caja libre (actividades de explotación-CAPEX).

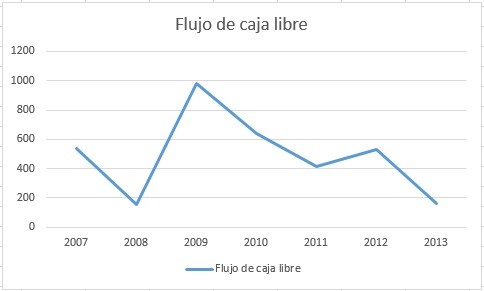

Fuente: adidas-group.com

Estamos ante una empresa que cumple algo muy bueno para los inversores a largo, y es que genera free cash flow cada año. El problema que tenemos es que, en vez de aumentar, se mantiene o desciende. Pero, si las ventas y los beneficios crecen, ¿por qué el flujo de caja libre no crece? Uno de los motivos, como hemos visto en la gráfica anterior es que aumentaba el CAPEX, cosa que no es raro que suceda a largo plazo. Además, sucede otra cosa, y es que el inventario de adidas no para de crecer. Los productos de golf se acumulan haciendo crecer el inventario cada año, y eso afecta a los flujos de caja. De esta forma, el flujo de caja libre de adidas desciende.

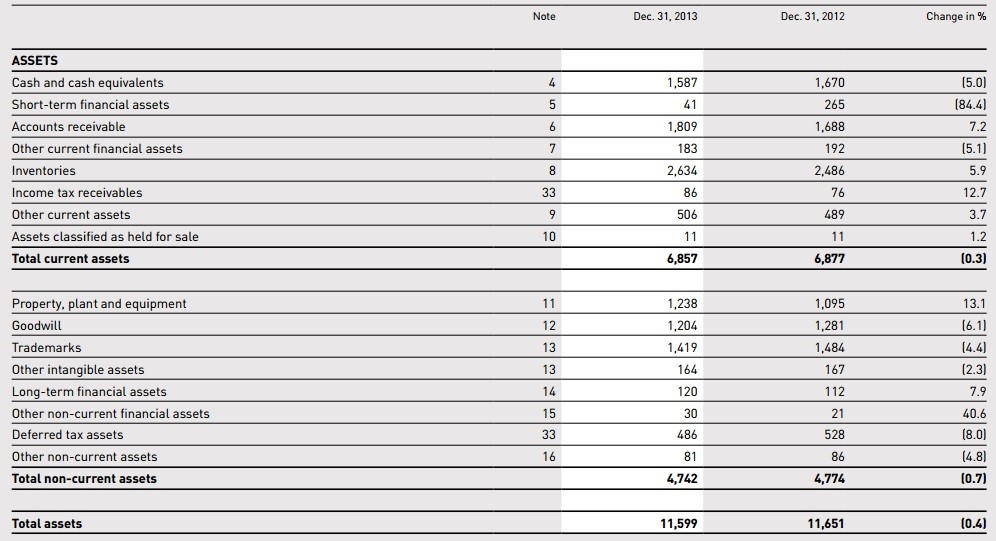

Balance de adidas

Pasamos ahora al balance, pero tras ver el cashflow de la compañía, no será un sorpresa que sea un balance sólido (haz click para ampliar la imagen).

Sacado de: adidas-group.com

No me voy a detener mucho en el balance, pues es bastante bueno y no requiere muchos comentarios. En todo caso, viendo el activo de adidas, salta a la vista que inventario es, con diferencia, la mayor partida de éste y la que más crece en términos absolutos.

Sacado de: adidas-group.com

Viendo el pasivo queda claro que adidas no tiene problemas financieros. De hecho, tiene caja neta, pues con el efectivo puede hacer frente a su deuda financiera a corto y largo plazo. Además, el patrimonio neto crece, y ya que hemos calculado el PER y Price to sales, vamos a calcular el Precio valor contable. Con una capitalización de 12.000 millones y un patrimonio neto de 5.481 millones, tenemos un ratio de 2,19.

Dividendos

Fuente: adidas-group.com

Adidas cuida a los accionistas y tiene un dividendo sostenible y creciente a largo plazo, que en 2013 fue de 1,50 euros por acción. Durante los peores años de crisis redujo su dividendo, pero aun así la compañía seguía ganando dinero y retribuyendo a los accionistas. Además, a pesar de las turbulencias actuales, la directiva parecen dispuesta a mantenerlo a pesar de la caída en los beneficios, lo que implicará un aumento del payout que, con los beneficios de 2013, es del 25%. Por cierto, si miráis otras webs es posible que os encontréis con unos importes de dividendo diferentes. Los que yo he usado son los que la propia compañía anuncia.

Conclusión:

Adidas es, sin lugar a dudas, una empresa muy atractiva para un inversor a largo plazo por su solidez y ventajas competitivas. Sin embargo, mi opinión es que la dirección no está tomando buenas decisiones.

De volver al camino del crecimiento, adidas cotizaría barata en estos momentos, pero es posible que, de volver a crecer, no lo haga pronto, por lo que puede ser que la empresa dé la oportunidad de comprar más adelante, o puede suponer una oportunidad de entrar e ir promediando si la cotización sigue en horas bajas y vemos que la dirección no pierde la cabeza con inversiones enormes y sin sentido. También es posible que las inversiones desmesuradas como el contrato con el Manchester United terminen afectando al negocio a largo plazo afectando a los beneficios de la compañía.

Puedes consultar los artículos anteriores de adidas como:

Soluciones propuestas por la directiva de adidas.

Si te ha gustado este artículo puedes hacer click en los iconos de abajo de redes sociales, puedes dejar tu opinión en los comentarios, o puedes compartir este enlace en otras webs.

650mill entre 12000 sale una rentabilidad del 5,41% no me parece suficiente, con 900 entre 12000 ya subiría a 7,5%, si yo tuviera 12000mill y ganara 900 y subiendo si que la compraba. Con 650 de beneficio el precio a pagar seria algo menor de 9000mill, enviale a Todd combb de Berkshire un email y proponle la compra de Adidas ellos tienen dinero de sobra para hacerlo.

Un saludo y gran análisis, muy bueno

Gracias rudis.

Esa es la clave, ¿volverá a tener los beneficios que tuvo en el pasado? ¿podrá superarlos pronto? Si sus beneficios se quedaran de forma indefinida en 650 millones seguramente sería una mala inversión. Si se recupera y vuelve a crecer, seguramente sea una buena inversión. El problema es, ¿qué hará?

Saludos.

Excelente análisis, considero la guinda del pastel esta frase: «Adidas es, sin lugar a dudas, una empresa muy atractiva para un inversor a largo plazo por su solidez y ventajas competitivas. Sin embargo, mi opinión es que la dirección no está tomando buenas decisiones.»

Para mi la directiva es el punto cumbre de cualquier empresa, y cuando esta tambalea, o no lo hace como debe, muchas ventajas tiene que tener la empresa para invertir en ella, de tal forma que compense a la propia directiva … pocas veces es el caso que ello tenga lugar.

Un saludo Lancastergate

Muchas gracias. Curiosamente, nada más terminar de leer tu último artículo en Rankia y dejar un comentario, me ha llegado la notificación de tu comentario aquí.

Lo de la directiva es muy importante. Ya me ha pasado invertir en empresas que consideraba buenas con directivos que no me gustaban, y ver cómo los directivos son capaces de cargarse una mala empresa. En el caso de adidas tengo dudas sobre su habilidad y no tengo claro que las medidas que están tomando sean buenas a largo plazo (especialmente lo del Manchester United). Aun así, creo que esta empresa merece, como mínimo, que se la siga muy de cerca.

Saludos.

Me recomendaron este web,a traves de academiadeinversion.com y me encanta estos posts de esta web.seguire viendo esta web,me encanto.sigan asi hasta pronto.

Bienvenido nicolas. Es in placer saber que gusta la web.

Saludos.