¿A quién no le gusta batir al mercado cuando invierte en Bolsa? Además de por ganar más dinero y acelerar la consecución de nuestros objetivos, la sensación de hacerlo mejor que el índice de referencia es muy buena, aunque posiblemente también sea peligrosa.

En mi búsqueda de acciones y empresas con las que poder batir al mercado, el continuo proceso de aprendizaje me lleva a incluir nuevos requisitos (y también quitar algunos o ser más flexible con otros) con el paso del tiempo. Esto tiene algo bueno, y es que exigir a una empresa un gran número de cosas para poder ser candidata a formar parte de una cartera, debería ayudar a elegir empresas de más calidad y a mejores precios. Claro, debería, pues nada es garantía de éxito y, aunque pidamos mil cosas a una empresa para invertir en ella, y ésta las cumpla, puede salirnos una inversión desastrosa.

Uno de los requisitos que he empezado a exigir a las empresas en las que invierto es que batan al mercado en el largo plazo, y de eso es de lo que va este artículo.

Tabla de contenidos

Por qué busco empresas que baten al mercado en Bolsa

Si lees este blog, seguramente seas cercano al value investing, aunque no lo apliques (de hecho, yo no me considero value, al menos, no del original). El value investing entiende que, en el corto plazo, el mercado es ineficiente, por lo que el precio y el valor de una acción no tienen por qué coincidir. Sin embargo, en el largo plazo, el precio y el valor deben converger en algún momento. Por tanto, se puede entender que, en el largo plazo, el camino que ha seguido la cotización ha dependido del valor de la empresa. De esta forma, parece razonable decir que, una empresa que ha batido al mercado en un plazo de 10 años o más, ha generado más valor que la media del mercado (salvo que esta empresa esté sobrevalorada en ese momento).

Para las empresas en las que invierto para operaciones a medio plazo no me importa mucho si generan valor a largo plazo o no, pues lo que hago en esos casos es tratar de aprovecharme de una situación en la que el mercado minusvalora a una empresa, con la intención de venderla cuando alcance su valor. También realizo alguna inversión en la que trato de jugar con el timing y los ciclos, pero tanto las primeras como las segundas son las menos pues, la mayoría de mi cartera la forman empresas que compro con la intención de no vender nunca, salvo que las cosas empeoren mucho.

Si compro acciones de una empresa que pretendo mantener de forma indefinida sí quiero que cree valor a largo plazo. Hay varias formas de medir esto, y la última que he considerado oportuno utilizar es la cotización de la empresa en el largo plazo comparada con el índice de referencia. Vamos a verlo con algunos ejemplos.

Vidrala

Vidrala es un fabricante español de vidrio que opera en varios países. Es una empresa con un balance saneado, que cada año tiene flujos libres de caja y con un patrimonio neto y dividendos crecientes. Parece bastante razonable pensar que esta empresa sí está creando valor. De hecho, si miramos su cotización a largo plazo, vemos que bate, con diferencia, al IBEX (línea verde) y al S&P500 (línea roja).

La ventaja de Vidrala con respecto a los índices no es fruto de un crecimiento repentino o de una burbuja. Es un crecimiento sostenido, con beneficios y free cash flows crecientes a largo plazo y con cotizaciones a ratios más o menos razonables.

Por otro lado, me gusta mirar qué sucede con la cotización de la compañía en diferentes periodos de un año. Obviamente hay muchísimos, pues podemos mirar del 1 de enero de 2000 al 1 de enero de 2001, del 14 de mayo de 2008 al 14 de mayo de 2009, etc. En la mayoría de los plazos de 1 año Vidrala bate al índice (lógico en una acción que lo hace mejor que el mercado) y por eso mismo, que Vidrala lo haga peor que su índice de referencia (aunque no cotice en el IBEX y yo además incluya el S&P500) en el plazo de un año, suele suponer una oportunidad de compra.

Por ejemplo, de marzo de 2007 a marzo de 2008, la cotización de Vidrala cayó algo más de un 20%, mientras que la de los índices cayó entre un 5% y un 10%. Es decir, Vidrala lo hizo peor que los índices en ese periodo en concreto, a pesar de que a largo plazo lo haga mejor.

Comprar acciones de Vidrala en una de las pocos periodos anuales en los que lo hace peor que su índice de referencia habría sido una gran operación, porque… ¿qué ha pasado desde ese momento?

Vidrala se ha revalorizado un 60% desde entonces (más los dividendos repartidos) mientras que el IBEX ha caído un 20%. No sólo ha batido al índice, sino que lo ha dejado noqueado. Además, y aunque no es su índice de referencia, también ha batido al S&P500 a pesar del gran rally que ha tenido.

¿Y por qué saco el tema de Vidrala? Insisto, porque sus números demuestran que crea valor. Si viese que su cotización a largo plazo supera al índice, pero no crea valor, la descartaría. Además, hay un segundo motivo y es que, en el este último año, Vidrala lo está haciendo peor que su índice de referencia (y también que el S&P500, aunque en este caso no sea importante).

La diferencia es de sólo un 5% a favor del Ibex, pero Vidrala está corrigiendo fuertemente y, aunque no está barata en estos momentos, podría llegar a estarlo. Como es una empresa que crea valor y bate al mercado a largo plazo, podría interesado en ella.

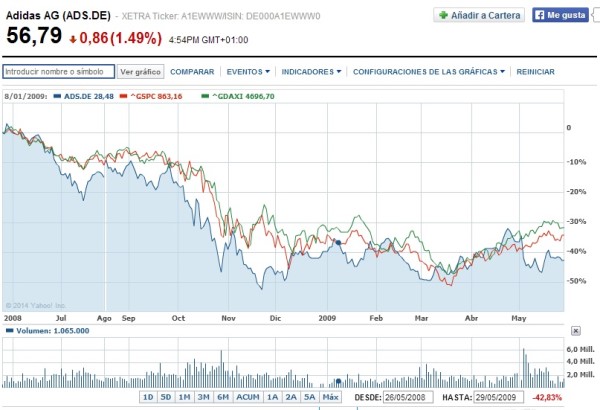

Adidas

Sí, otra vez adidas. Adidas, al igual que Vidrala, crea valor a largo plazo, tiene beneficios, free cash flow, aumenta patrimonio, aumenta dividendos… Todo eso, debería reflejarse en su cotización a largo plazo y…

efectivamente, así sucede. Al igual que con Vidrala, en la mayoría de los periodos de un año, adidas (lo escribo con minúscula porque el nombre de marca es así) bate a su índice de referencia (en este caso, al ser una empresa alemana, al Dax). En un periodo similar al de Vidrala, adidas también lo hizo peor que su índice durante un año.

¿Y qué paso a partir de ahí? Lo mismo que con Vidrala. Una empresa que crea valor termina subiendo si está a precios bajos.

Ojo, aunque en el gráfico pone que es hasta octubre de 2014, en realidad hasta febrero de 2014. Por algún motivo Yahoo Finance comete errores con los meses. Digo esto porque es en ese mes cuando adidas comienza a bajar y a hacerlo peor que su índice, como podemos ver en el gráfico inferior.

Pero además de acciones y empresas he mencionado los sectores. Hay sectores como el de las líneas aéreas que apenas crean valor a largo plazo. Por eso, aunque pueden ser compañías muy útiles para otro tipo de operaciones, no lo son para una cartera a largo plazo. Para tratar de evitar sectores en los que es difícil crear valor una buena idea puede ser mirar qué ha hecho el sector a largo plazo. Para ello podemos usar Morningstar. En la imagen de abajo vemos la rentabilidad de adidas, su sector y el S&P500 a largo plazo.

Por algún motivo, no están los datos de adidas a 10 y 15 años pero, como hemos visto, supera al mercado. Si miramos a su sector, según Morningstar (Footwear&Accesories) vemos como dobla la rentabilidad del S&P500 a 10 años y la triplica a 15 años. Estamos, por tanto, ante un sector donde sí se crea valor a largo plazo (que no quiere decir que tenga que seguir siendo así).

Si miramos el caso de Vidrala, Morningstar no da datos, por lo que como alternativa, podemos ver qué ha hecho su competencia para hacernos una idea de cómo le va al sector a largo plazo. Si lo hacemos, veremos movimientos grandes en las cotizaciones dando la imagen de ser un sector menos atractivo. Al fin y al cabo, seguramente es más fácil diferenciarse en el mundo de las zapatillas que en el de las botellas.

Acciones, empresas y sectores que no baten al mercado

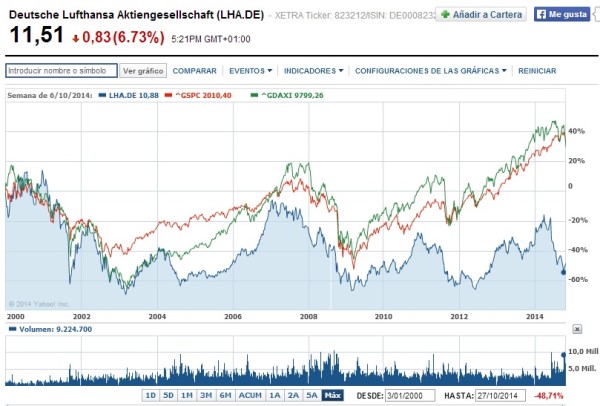

Igual que hay empresas y sectores donde se crea valor, y esto se refleja en las cotizaciones de las compañías a largo plazo, hay otros donde no sucede esto. Uno de ellos, es el de las líneas aéreas como ya he dicho. No es necesario mencionar la cantidad de aerolíneas que han desaparecido y, de las que siguen vivas desde hace tiempo, es difícil sacar dinero manteniéndolas en cartera de forma indefinida.

Air France:

Creo que el triste gráfico de Air France no requiere muchos comentarios.

Lufthansa:

Sucede lo mismo, y la historia se repite a largo plazo en el sector.

Y lo mismo que ocurre con las aerolíenas, ocurre con otros sectores y empresas que, por la imposibilidad de diferenciarse, por los márgenes bajos del sector, por su ciclicidad o por el motivo que sea, hacen más difícil que se pueda ganar dinero y casi imposible batir al índice, manteniéndolas en cartera de forma indefinida.

Conclusión:

Creo que la cotización de una compañía a largo plazo muestra si ésta crea o no valor. Para intentar batir al mercado, busco empresas cuya cotización en el largo plazo sea superior a la de su índice y que puedan estar en momentos malos. Obviamente no me guío sólo por el gráfico. Realizo un análisis fundamental de las compañías en las que invierto pero, desde hace poco, también les exijo que hayan batido a su índice a largo plazo, pues yo las compro para mantener. Por otra parte, si es para una operación a medio plazo, este requisito desparece.

Si te ha gustado este artículo puedes regalarme un click en los iconos de redes sociales de abajo, puedes poner un enlace a este post desde otras webs o puedes dejar un comentario con tu opinión.

Muy buen artículo. Lo comparto en las redes, esto se tiene que ver.

Muchas gracias Miguel. Te he mandado un email comentándote una cosa.

Saludos.

Excelente post!

Te agradezco enormemente la labor que haces.

Tendré en cuenta lo que comentas para una cartera de medio plazo.

Un abrazo,

Muchas gracias.

Lo de los gráficos lo uso para el largo plazo 😉 cuando es a medio plazo no me importa tanto si generan valor o no

Buenas noches

HAy gente al otro lado que te leemos.

Que sepas que yo soy accionista de VIDRALA, y el lunes me entra mas capital, y sabes que voy a comprar el lunes……. pues si, mas VIDRALA

Hola Noel Bayo.

Vidrala me parece muy buena empresa y hasta ahora ha sido una gran inversión. Eso sí, espero que si compras más Vidrala sea por decisión propia y no por este artículo, ya sabes que lo que publico son sólo opiniones.

Saludos.

Es muy interesante lo que comentas LancasterGate. Ami me gusta mucho fijarme también en el crecimiento del Valor Contable por acción de la empresa a lo largo del tiempo para ver el valor creado para el accionista. Al estilo Buffett.

En el caso concreto de Vidrala, su valor contable por acción ha pasado de 6.86€ a finales de 2004 a 16.77€ a mediados de 2014. Casi un 10% anual. Pero además ha repartido un total de 5.08€ de dividendos por acción.

Si sumamos ambos (y sin asumir re-inversión de dividendos) tenemos una creación de valor por encima del 12% anual. Lo cual está muy bien teniendo en cuenta que estamos hablando de 10 años.

http://walluestreet.com/analisis/crecimiento/Vidrala#Evolución de Magnitudes por Acción

Por otro lado, las caídas recientes en la cotización parecen deberse al estancamiento e incluso caída de las ventas este 2014. Hecho que parece que no le había pasado a la empresa en más de una década (con crisis gorda de por medio). No me extraña que el mercado esté preocupado. La seguiremos de cerca.

Un saludo y buen blog!

Gracias Arek.

Efectivamente, el valor contable de la empresa sube a largo plazo, una clara señal de creación de valor. En las empresas que crean valor, la cotización a largo plazo lo refleja, por eso, además de mirar las cuentas, creo que mirar el gráfico a largo plazo también es una buena idea.

No conocía tu web, pero es realmente buena. Además el nombre es muy original. Te desearía suerte con ello, pero me parece que con el nivel de la web no te v a a hacer falta.

Un saludo.

Sí, como bien dices a largo plazo el mercado debe reflejar esa creación de valor en la evolución de la cotización. Es una buena práctica mirar el gráfico del precio para el checklist de inversión.

Gracias por tus amables palabras respecto a Wallue. Es un proyecto joven, a ver si podemos sacarlo adelante y se convierte en la herramienta favorita de los «inversores inteligentes» en España.

Tu blog lo descubrí hace un par de semanas y la verdad es que me parece muy interesante, con un enfoque y estilo de inversión muy alineado con el mío. Enhorabuena a ti también, seguiremos en contacto por aquí o por allá compartiendo ideas de inversión. Saludos