Hace unos días ha vuelto a salir a la venta en español el libro de Peter Lynch Un paso por delante de Wall Street (la traducción española de One up on Wall Street) que llevaba varios años descatalogado. Peter Lynch es el inversor que más admiro, y he leído y repasado sus libros varias veces. Aprovechando que este mítico libro vuelve a estar disponible en español, he querido dedicar un artículo a la introducción del libro, en la cual Lynch explica las ventajas que tenemos los inversores particulares como tú y yo sobre los inversores profesionales. De hecho, según Lynch, las ventajas son tan grandes, que pone ejemplos en los que un inversor podría haber multiplicado su dinero por 100 sólo poniendo atención a su entorno. Obviamente, son casos muy extremos y en los que Lynch hace malabares para que salgan los números, pero aun así, es realmente interesante.

Además de las palabras, enseñanzas y explicaciones de Lynch, al final del artículo veremos que habría pasado si hubiésemos comprado las acciones de las que hablaba Lynch por entonces, y las hubiésemos mantenido hasta ahora. ¿Crees que combinar el Buy&Hold con Peter Lynch puede hacernos ganar dinero? ¡Vamos a verlo!

Como la versión del libro que yo tengo es en inglés, el texto que hay a continuación es una traducción propia.

Tabla de contenidos

Las ventajas del dinero tonto

Es aquí donde el autor del libro, un inversor profesional, promete al lector que en las siguientes 300 páginas compartirá sus secretos para el éxito, pero la regla número 1 de mi libro es: deja de escuchar a los profesionales. 20 años en este negocio me han convencido de que, cualquier persona normal usando el habitual 3% de su cerebro puede elegir acciones tan bien, si no mejor, que la media de los expertos de Wall Street.

Sé que no esperas que un cirujano plástico te diga que te hagas tú mismo tu propio lifting facial, ni que el fontanero te diga que hagas la instalación de tu propio tanque de agua caliente, ni que el peluquero te recomiende que te recortes tu propio flequillo a tu estilo, pero esto ni es cirugía, ni fontanería, ni peluquería. Esto es inversión, donde el dinero inteligente no es tan inteligente, y el dinero tonto no es tan tonto como se cree. El dinero tonto sólo es tonto cuando escucha al dinero inteligente.

De hecho, el inversor amateur tiene numerosas ventajas intrínsecas que, si son explotadas, deberían resultar en una rentabilidad mejor que la de los expertos y el mercado en general. Es más, cuando eliges tus propias acciones, debes superar a los profesionales pues, si no es así, ¿para qué molestarse?

No voy a dejarme llevar y decirte que debes vender tus fondos de inversión. Si esto se dijera a gran escala, no tendría trabajo. Además no hay nada malo con los fondos de inversión, especialmente con los que son rentables para el inversor. Honestamente, y no inmodestamente, debo decir que milliones de inversores amateur han sido muy bien recompensados por invertir en Fidelity Magellan, y ese es el motivo por el que he sido invitado a escribir este libro. El fondo de inversión es un gran invento para la gente que no tiene el tiempo ni la inclinación para enfrentarse con el mercado de acciones, así como para la gente con poco dinero para invertir y que busca diversificiación.

Es cuando has decidido invertir por tu cuenta cuando tienes que hacerlo por tí mismo. Eso significa ignorar las recomendaciones más calientes, las recomendaciones de los brokers, y las últimas sugerencias que «no puedes dejar pasar» de tu newsletter favorito -en favor de tu propia investigación. Esto significa ignorar las acciones que oigas que Peter Lynch, o alguna autoridad similar está comprando.

Hay al menos 3 razones para ignorar lo que Peter Lynch está comprando: (1) ¡que puede estar equivocado! (una gran lista de acciones perdedoras de mi cartera me recuerda que el llamado dinero inteligente es extremadamente tonto el 40% de las veces), (2) incluso aunque tenga razón, nunca sabrás si ha cambiado de opinión y vendido esa acción. (3) tienes muchos recursos mejores, están alrededor de ti. Lo que les hacen mejores es que puedes mantenerlas vigiladas, como yo mantengo vigiladas las mías.

Si estás medianamente en alerta, puedes elegir acciones con espectaculares resultados en tu lugar de trabajo, o en el centro comercial donde compras en tu barrio, mucho antes de que Wall Street los descubra. Es imposible ser un consumidor americano con una tarjeta de crédito sin haber hecho una buena docena de analisis fundamentales de compañías. -y si trabajas en la industria, todavía mejor. Es aquí donde encontrarás los tenbagger. Lo he visto pasar una y otra vez desde mi posición en Fidelity.

Esos maravillosos tenbaggers

En la jerga de Wall Streetm un «tenbagger» es una acción con la que has multiplicado tu dinero por diez. Yo sospecho que este termino tan técnico ha sido tomado del baseball, donde uno hace un fourbagger o un home run. En mi negocio un four bagger está bien, pero un tenbagger es la equivalencia fiscal de dos home runs y medio. Si nunca has oído de hablar de un tenbagger en la Bolsa, ya sabes lo apetitosos que son.

Desarrollé mi pasión por multiplicar por 10 mi dinero en los comienzos de mi carrera. La primera acción que compré en mi vida fue Flying Tiger Airlines, que resultó ser un multibagger, con lo que pagué mi carrera. En la última década los ocasionales 5baggers -10baggers y menos habitual todavía 20baggers- han ayudado a mi fondo a superar a la competencia, y eso que llevo 1.400 acciones diferentes. En una cartera pequeña incluso una sola de estas increíbles acciones puede transformar una pérdida en una cartera rentable. Es espectacular cómo funciona esto.

El efecto es más espectacular en un mercado débil -sí, hay tenbaggers en mercados débiles. Vayamos a 1980, dos años antes del amanecer del gran mercado alcista. Imagina que invirtieras 10.000 dólares en las siguientes 10 compañías en diciembre de 1980 y que las mantuvieras hasta el 4 de octubre de 1983. Esta es la Estrategia A. La Estrategia B es igual, salvo que añades una úndecima compañía, Stop&Shop, la cuál resultó ser un tenbagger.

El resultado de la Estrategia A es que tus 10.000 dólares se han convertido en 13.040 dólares, con una mediocre rentabilidad total de un 30,4% en tres años (el S&P500 ofreció un retorno del 40,6% en ese mismo periodo). Ahora mismo tienes todo el derecho de decir «Pues vaya, ¿Por qué no dejo la inversión a los profesionales?». Pero si añades Stop&Shop, tus 10.000 dólares se habrían más que duplicado hasta los 21.060 dólares con un retorno total del 110,6% y la posibilidad de presumir delante de todo Wall Street,

Es más, su hubieses aumentado tu posición es Stop&Shop porque veías que la compañía estaba mejorando, tu resultado habría sido todavía mucho mejor.

Para conseguir algo así de espectacular, sólo necesitas encontrar un gran ganador de entre once compañías. Cuanto más acertado estés con una acción, más equivocado puedes estar en las demás acciones y, aún así, triunfar como inversor.

Apples y Donuts

Podrías pensar que los tenbagger sólo suceden en acciones que cotizan a pocos céntimos y que se dedican a cosas raras como Braino Biofeedback o Cosmic R&D, el tipo de acciones que un inversor sensato evitaría. Realmente, hay numerosos tenbagger en compañías que reconocerías: Dunkin´Donuts, Wal-Mart, Toys «R» Us, Stop&Shop o Subaru, por mencionar algunos. Estas compañías tiene productos que admiras y has disfrutado pero, ¿quién habría pensado que si hubieses comprado acciones de Subaru junto con tu coche serías millonario a día de hoy?

Sí, es verdad. Éste es un cálculo fortuito basado en varias suposiciones: primero, que compraste la acción en sus mínimos de 2 dólares en 1977; segundo, que vendiste en sus máximos de 1986, donde la acción estaba a 312 dólares. Eso es un 156-bagger, por lo que si invertiste 6.410 dólares en esta compañía (el precio de un coche) habrías salido con un millón de euros exactamente. En lugar de tener un coche muy trillado, ahora tendrías una mansión con un par de Jaguars en el garaje.

Sería bastante improbable que te hubieras hecho millonario invirtiendo lo que cuesta un donuts en acciones de Dunkin´Donuts -¿cuántos donuts puede comerse una persona? Pero si junto con las dos docenas de donuts que comprabas cada semana en 1982 (un gasto total de 270 dólares) hubieses invertido una cantidad similar en acciones de la compañía, cuatro años más tarde tendrías acciones por valor de 1.539 dólares (un sixbagger). Una inversión de 10.000 dólares en Dunkin´Donuts habría resultado en una ganancia de 47.000 dólares en cuatro años.

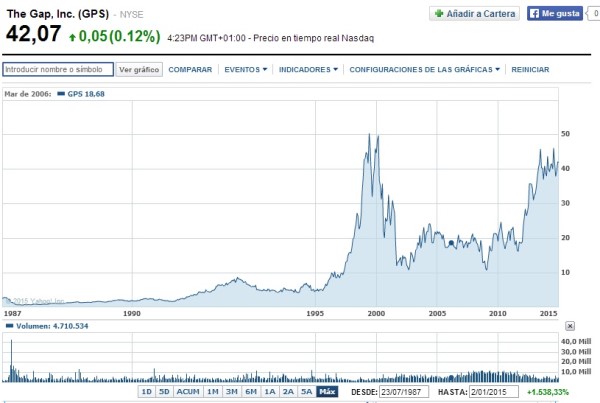

Si en 1976 hubieses comprado un par de vaqueros en The Gap por 180 dólares, esos vaqueros estarían desgastados a estas alturas, pero diez acciones de Gap compradas por los mismos 180 dólares (la OPV fue a 18 dólares por acción) valdrían 4.672,50 dólares en sus máximos de 1987. Una inversión de 10.000 dólares habrían resultado en una ganancia de 250.000 dólares.

Si durante 1973 hubieses pasado 31 noches en los hoteles de La Quinta Motor Inns por tus viajes de negocios (pagando 11.98 dólares por noche), e igualases ese gasto de 371,88 dólares comprando acciones de La Quinta (23,21 dólares) tus acciones valdrían 4.363,08 dólares diez años más tarde. Una inversión de 10.000 dólares en La Quinta resultarían en una ganancia de 107.500 dólares.

Si durante 1969 hubieses pasado por la situación de pagar el entierro de un ser querido (980 dólares) en alguno de los muchos servicios funerarios ofrecidos por Service Corporation International y, de alguna forma, en lugar de dejarte llevar por la pena hubieses invertido 980 dólares en SCI, tus 70 acciones valdrían 14.352 dólares en 1987. Una inversión de 10.000 dólares resultarían en una ganancia de 137.000 dólares.

Si en 1982, en la misma semana en la que compraste tu primer ordenador Apple para que tus hijos sacasen mejores notas en el colegio por 2.000 dólares, hubieses puestos otros 2.000 dólares en acciones de Apple, en 1987 esas acciones valdrían 11.950 dólares, o lo que es lo mismo, la cantidad suficiente para pagarles un año en la Universidad.

Conclusión:

Vamos a suponer que compramos y mantuvimos todas las acciones de las que habla Peter Lynch, a pesar de que, para entonces, ya habían multiplicado su cotización. Algunas siguen cotizando en Bolsa, y otras fueron compradas por grandes compañías. Todo esto supone ingresos para el inversor, pero vamos a suponer que no, que todas se han ido al carajo y que sólo tenemos en positivo a Apple.

Los 2.000 dólares que «invertimos» en 1982 en Apple serían 11.950 dólares en 1987, un resultado espectacular. Pero si cogemos el gráfico de Apple y lo ponemos en perspectiva, el resultado es alucinante.

Si en vez de vender en 1987, hubiésemos mantenido esas acciones que nos costaron 2.000 euros, hasta el día de hoy, tendríamos 700.000 dólares en acciones de Apple. Es decir, incluso haciéndolo desastrosamente mal con el resto de acciones (que no es el caso) con acertar en una, y mantenerla a largo plazo, la rentabilidad de la cartera es muy buena.

Y aunque decía que ibamos a imaginar que el resto de las acciones había ido a cero, no es el caso. Por ejemplo, este es el gráfico de The GAP desde 1987.

Si un inversor que se hubiese comprado el libro Un paso por delante de Wall Street cuando se publicó, hubiese comprado las acciones de las que habla Lynch, y se hubiese olvidado de ellas, seguramente sí que podría permitirse los Jaguars que decía Lynch y estaría muy agradecido a Lynch y a su mala memoria.

Si un inversor que se hubiese comprado el libro Un paso por delante de Wall Street cuando se publicó, hubiese comprado las acciones de las que habla Lynch, y se hubiese olvidado de ellas, seguramente sí que podría permitirse los Jaguars que decía Lynch y estaría muy agradecido a Lynch y a su mala memoria.

Puedes leer un pequeño resumen del libro pinchando aquí, o puedes comprar un ejemplar del libro en español pinchando aquí.

Si te ha parecido un artículo interesante puedes regalarme un click en los iconos de redes sociales de abajo, poner un enlace a este artículo desde otras webs, o dejar un comentario.

Cada artículo es superado por el siguiente, enhorabuena Lancaster!

Muchas gracias Stang. El 99,9% del mérito es de Lynch 😉

Esto es inversion en crecimiento, no?

Aprendo mucho contigo. Muchas gracias.

Eso es. Peter Lynch es uno de los maestros de inversión en crecimiento.

Por ejemplo, seguramente Benjamin Graham (value investing original) no habría invertido en empresas como éstas en esos momentos. Sin embargo, inversores como Lynch o Philip Fisher iban siempre detrás de ellas.

Saludos.

Coincido con stang! Francamente genial! No me extraña que el mismísimo Guy Spier te siga en twitter 😉

Un fuerte abrazo,

Gracias inversorsensato. Lo de Guy Spier fue una sorpresa muy grande, la verdad es que me hizo ilusión.

Un abrazo.

Excelente el artículo. Te hace ver que no sólo la gente con gran capital, ni los que están todos los días pendientes de la bolsa son los únicos que parece que pueden acertar y que pueden ganar en bolsa.

Para mi, creo que hoy en día es mas difícil encontrar ese tipo de empresas…

Invertir en crecimiento requiere paciencia, ya que si acertamos con la empresa los resultados serían excepcionales.

Ojala, como pequeño inversor, encontremos una empresa así!!!

Un saludo!

Gracias Ignacio.

Salvo honrosas excepciones, los inversores profesionales lo hacen peor que el mercado, osea que el inversor particular no lo tiene tan difícil.

En cuanto a encontrar empresas de crecimiento hoy en día, creo que un problema importante es que estamos en España, y cuando las empresas ya han crecido es cuando llegan aquí. Es difícil detectar una empresa en crecimiento en España o desde España.

Y, como dices, si se invierte en crecimiento y sale bien, los resultados suelen ser muy buenos.

Saludos.

ayer termine de leerlo,es el primer libro de inversión que y me pareció bastante sencillo y muy claro,excelente libro

Pues has empezado a leer de Bolsa por uno de los mejores sitios. Yo de vez en cuando leo algún fragmento porque me resulta muy ameno como escribe Lynch.

Saludos.

Hola,

Muy buen artículo, el problema es escoger las acciones adecuadas y en el momento adecuado. Demuestra la fuerza de seleccionar buenas empresas y mantenerlas contra viento y marea. Por ejemplo Apple tuvo problemas en la década de los 90´s. Y seguro que otras, Dunking Donuts, McDonalds, etc también han tenido y tendrán sus momentos malos. En el gráfico de The Gap, pasa de 50$ a poco más de 10$, aunque hubiéramos comprado a 1$, hay que tener estómago para soportar esa caída.

Saludos!

Ardilla Inversora

http://ardillainversora.com/

Hola ardilainversora.

Es cierto, el Buy&Hold requiere estomago. De hecho, de llevar yo esas acciones no sé lo que habría hecho en cada caso, pero lo cierto es que si la empresa sigue siendo buena, o vuelve a ser buena, mantener funciona muy bien. También requiere mucho estomago el value investing, pues suele ser necesario comprar cuando una empresa no está de moda y las perspectivas son malas. Al final, los que invertimos por fundamentales y vamos a largo necesitamos paciencia y aguante, y precisamente esa es una de las claves del éxito.

Saludos.

Excelente artículo y excelente capítulo, Lancaster. De hecho actualmente estoy leyendo el libro y como dicen tus lectores: demasiado fácil de comprender y fenomenal.

En lo que comentan que Lynch es growth; sí lo es, la diferencia es que él es como Buffett: ambos son value-growth o como se le llama GARP (Growth At A Reasonable Price). Puro value (deep value) era Graham y puro growth era Pisher como bien lo comentaste, Lancaster 😛

Muchas gracias Ezra.

Muy bueno lo que comentas. Fíjate que estos 4 monstruos, aunque con estrategias algo diferentes, tenían el común analizar de forma fundamental y a largo plazo, y los 4 batieron por mucho al mercado.

Un abrazo.

Peter Lynch es uno de mis autores favoritos también. Disfruté mucho leyendo este libro. Para los que os guste, tiene también otro parecido e igualmente recomendable. Se llama Beating the Street (batiendo al mercado). No estoy seguro de si está traducido al español…

Un saludo

Hola Arek,

Lo he buscado varias veces, y nunca he encontrado Beating the Street en español. Es una pena porque es un libro genial y muy práctico. Ayuda mucho leer caso por caso las diferentes inversiones de Buffett.

Saludos.

Hola Lancaster:

Leer a Lynch es siempre un placer. He releído muchas veces One up on Wall Street y Beating the Street. Siempre es interesante (Learn to Earn es más básico).

Una de las diferencias interesantísimas entre Lynch y Buffett es su forma de entender la diversificación y su relación con el conocimiento (o más bien con la ignorancia).

Buffett ha dicho en repetidas ocasiones que la diversificación es una protección contra la ignorancia. Lo dice en tono despectivo, dando a entender que en la medida en que uno sabe mejor lo que está haciendo, no necesita diversificar (sino al contrario).

El enfoque de Lynch parte de la misma premisa, pero llega a la conclusión contraria, es decir, precisamente porque es muy difícil predecir el futuro (y siempre va a haber «ignorancia»), hay que diversificar.

Un saludo,

Nairan

Hola Nairan,

Aunque me encanta Lynch, en lo que a diversificación se refiere me quedo con Buffett. Prefiero menos acciones que conozca bien que muchas que no pueda controlar. De hecho, escribí un artículo sobre lo que comentas sobre las diferencias entre Lynch y Buffett sobre la diversificación: http://invertirbolsaydinero.com/diversificar-al-invertir-peter-lynch-vs-concentrar-warren-buffett/

Por cierto, no conocía tu blog, pero es muy bueno.

Saludos.