Gowex ha presentado sus resultados anuales con unas cifras impresionantes. El EBITDA ha subido un 72% hasta casi 53 millones de euros y el beneficio neto ha sido de 28.872.493 euros en 2013 (obviamente, debido al fraude en Gowex, este artículo carece de valor y supone un claro ejemplo de error de inversión. En todo caso, el análisis se realizó con los datos que se disponían en aquel momento, cuando se daban por buenos por la auditora, la CNMV, casas de análisis e inversores particulares como yo). No hay muchas empresas españolas que, cada año, aumenten tanto su beneficio como Gowex.

Hay quien se siente algo decepcionado con los resultados pues había casa de análisis que esperaban unos beneficios de más de 30 millones. Algunas casas de análisis son como malos inversores que, cuando la empresa va bien y sube, no paran de revisar al alza el precio objetivo y las previsiones y al revés cuando cambia el viento. Por ello, en el caso de Gowex las expectativas eran algo exageradas.

Sacado de: http://www.lavidawifi.com/2014/04/gowex-incrementa-su-ebitda-en-un-72-y-en-2013-supera-los-53-millones-de-euros/

En enero de 2013 hice 4 supuestos de beneficios para Gowex y en ninguno alcanzaba los 30 millones, de hecho, el resultado se ha quedado entre el supuesto más optimista y el segundo más optimista. Sin embargo, yo también me dejo llevar por las emociones (sí, también tengo caña para mi mismo) y en marzo hice otros 4 supuestos con los datos de ventas. En este caso si incluía los 30 millones, y el resultado se ha quedado entre el resultado más pesimista (o realista, porque llamar pesimista a estos resultados tiene delito) y el segundo. Obviamente mis estimaciones tienen mucho menos valor que las de los analistas porque yo uso la cuenta de la vieja (y la voy a volver a usar un poco más adelante en este post).

Todo este rollo viene porque a veces nos dejamos llevar demasiado por los sentimientos y las expectativas y nos olvidamos de los hechos. Lo comentaba este fin de semana en el post resultados empresariales vs expectativas. En empresas de tanto crecimiento como Gowex las expectativas son que se superen las expectativas (y por eso las revisamos al alza), es la pescadilla que se muerde la cola. Según el artículo de las expectativas, Gowex sería un alumno excelente con notas excelentes, pero del que todo el mundo espera todavía más. Lo bueno de Gowex es que, sea cual sea el decimal en su nota después del 9, sabemos que se va a seguir esforzando para que en el siguiente examen la nota sea todavía mejor.

Tabla de contenidos

Cuenta de pérdidas y ganancias, cashflow, balance e ideup

Vamos a ver a continuación la cuenta de pérdidas y ganancias en la que he señalado en rojo la parte superior, de donde gana dinero Gowex(tranquilos, no está en rojo porque sean malos).

Funte: gowex.com

El importe neto de la cifra de negocios es de 182 millones y de ellos, sólo 3 millones corresponden a trabajos realizados por el grupo para su activo. ¿Por qué remarcó esto? En el artículo sobre inversión en el MAB ponía la cuenta de pérdidas y ganancias de una compañía cuya cifra de negocios se basa principalmente en trabajos para su activo. Es posible que esa sea una empresa excelente, que ese sea su negocio o que vaya a ganar mucho dinero, pero yo prefiero una empresa como esta cuyos beneficios vienen de lo que pagan sus clientes y no de invertir en sí misma y ese es el caso de Gowex.

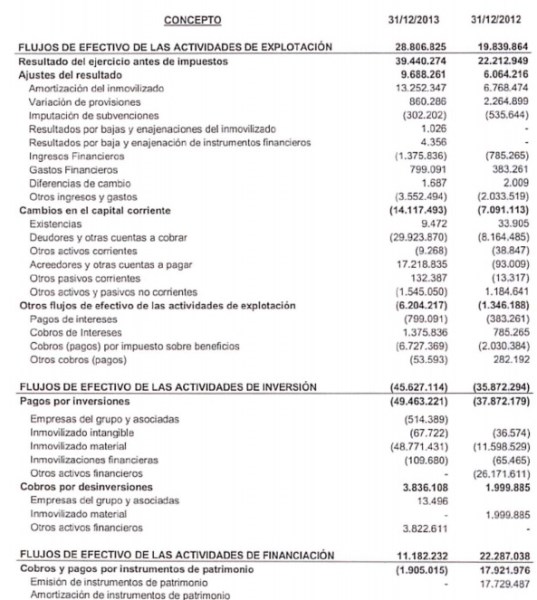

El cashflow nos indica cuánto dinero entra y sale en la compañía. En 2013 ha entrado mucho más dinero en Gowex que en 2012 (buenas noticias), pero también ha salido más. Esto se debe a la fuertes inversiones que ha hecho Gowex de forma que, los flujos de explotación (el dinero que ha entrado en Gowex por su actividad) ha sido menor que los flujos de inversión. Esto no me gusta (no va a ser todo de color de rosa) pero, teniendo en cuenta el balance y situación financiera de Gowex y el resultado de las inversiones, no me preocupa.

Fuente: gowex.com

Mirando el balance por encima vemos que sigue siendo muy bueno lo que me da mucha tranquilidad. No voy a pararme mucho en el balance (de hecho sólo voy a poner el activo) pues sólo quiero destacar una partida, fondo de comercio, que pasa de cero euros en 2012 a 1 millón y medio en 2013. ¿Os imagináis a qué se debe? Yo creo que será por la compra de ideup. No sabemos cuánto pagó Gowex por ideup, pero sí podemos imaginarnos que pagó 1 millón y medio de euros más que el valor contable de la compañía y por eso la aparición de esta partida en el balance.

Fuente: gowex.com

Y hasta aquí la parte sería y fiable del post.

Previsiones, ciudades, beneficios y la cuenta de la vieja

Si seguís a Gowex sabéis que su objetivo es conseguir 300 ciudades. En algún momento ha habido dudas con esto pues, inicialmente desde Gowex se decía que se pretendía alcanzar este número de ciudades de 2018 y luego en 2020, por lo que parecía que lo veían difícil. Sin embargo, en el hecho relevante de hoy, Gowex habla de conseguir 600 ciudades en 2018, impresionante. Si esto es así, no somos conscientes ante la compañía que nos encontramos. Es más, aunque no se alcanzase el objetivo de 600 ciudades, acercarse sería algo casi revolucionario.

A pesar de este hecho relevante, en el informe anual se sigue hablando de 300 ciudades por lo que, para mis previsiones, voy a utilizar ambos supuestos. Ojo, voy a hacer previsiones haciendo la cuenta de la vieja de forma extrema, los resultados que presente aquí no tienen ninguna validez, sólo sirven para hacerse una idea (o ni eso).

En 2011 el número de ciudades de Gowex se incrementó en un 45% (52 ciudades), su EBITDA en un 77% y el beneficio neto en un 41%.

En 2012 el número de ciudades se incrementó en un 25% (65 ciudades) el EBITDA en un 87% y el beneficio neto un 136%.

En 2013 el número de ciudades se incrementó en un 23% (80 ciudades) el EBITDA en un 72% y el beneficio neto un 70%.

Si hiciésemos una cuenta de la vieja básica, si con 80 ciudades el EBITDA es de 53 millones y los beneficios de 28,872. con 300 ciudades el EBITDA sería de 198 millones de euros y los beneficios de 108 millones. Sin embargo, vemos que los márgenes de Gowex van subiendo con el paso de los años. No es lo mismo conseguir una ciudad mediana, como eran las primeras ciudades de Gowex, que una ciudad de varios millones de habitantes. Si los márgenes siguen aumentando, también lo haría el EBITDA y los beneficios netos y los números se podrían quedar cortos (y creo que así será).

En el caso de alcanzar las 600 ciudades en 2018, el EBITDA sería de 379 millones y el beneficio neto de 204 millones de euros.

Hay 72.313.360 acciones de Gowex que cotizan mientras escribo el post a 21,30 euros, lo que nos da una capitalización de 1.540.274.568 euros. Deberíamos quitarle la caja neta pero, para ser más conservadores, vamos a dejarlo así. De esta forma, si los beneficios de 2018 fueran correctos, tendríamos un PER a 2018 con 300 ciudades de 14,25 y PER a 2018 con 600 ciudades de 7,54.

Una vez más, insisto en que estos resultados no tienen ninguna validez y no son más que el fruto de realizar una cuenta de 3. Además, calcular el PER a 2018 no es más que un ejercicio de imaginación a día de hoy.

Conclusión:

Los resultados y beneficios de Gowex en 2013 han sido magníficos y el balance sigue siendo brillante. La cotización ya descuenta estos datos, pero mi confianza en Gowex es grande pues sigue consiguiendo acuerdos importantes y va evolucionando con el tiempo hacia negocios con grandes rendimientos y potencial.

Como he dicho en varias ocasiones, si estuviera fuera de la acción no entraría por el riesgo que supone pero, estando dentro y con grandes plusvalías, mantengo con toda la calma del mundo.

¿Te ha gustado este artículo? Si quieres, puedes regalarme un +1 en Google Plus, un comentario o puedes compartir el enlace con más personas.

Buenas tardes, me tranquiliza leer tu post, pues en este año he reducido mi posición en Gowex por criterio de prudencia hasta el 20% de mi cartera y como tu dices si el porcentaje de revalorización es importante como es mi caso, voy a seguir con ese 20% ya que creo que el futuro de gowex sigue siendo muy bueno. Un saludo.

Hola BolsayHormiga.

Yo he hecho igual que tú, he reducido algo mi posición en Gowex este año, pero sigo dentro. Si llevas mucha revalorización y teniendo en cuenta los resultados y la mejora de objetivos de la empresa, creo que mantener no supone un gran riesgo.

Saludos

Hola,gracias LancasterGate por los post que escribes,son muy interesantes.Yo tengo Gowex y no los vendo porque si siguen creciendo como sigue hasta ahora(aunque creo que los proximos años crecera mas rapido debido a posibles acuerdos con operadoras para coger regiones enteras,posibles compras de otras compañias que hara crecer su cifra de negocio,w2 y otras cosas)nos da un PER 2015 de 26,creciendo a un 60% como esta creciendo ahora no me parece caro

un saludo

Muchas gracias felorio.

Como dices los acuerdos a los que está llegando Gowex y el desarrollo del negocio dan idea de que todavía quedan muchas cosas buenas por delante, por lo que sigo manteniendo.

En cuanto a la cotización, yo si creo que la acción está cara pero eso no quita para que no se pueda ganar dinero y que todavía pueda subir mucho más. Ahora mismo no hay margen de seguridad, pero si hay potencial apoyado en hechos y fundamentales por lo que, aunque piense que la acción esté cara, creo que lo estará más dentro de un año.

Saludos.

Totalmente de acuerdo con el análisis. Creo que el fondo de la compañía sigue potente y hay que seguir en ella.

Pero el comportamiento de los seguidores en los foros es terrorífico. Ya lo puse otro día creo, pero es que después de leer la descripción de las puntocom en algunos blogs y en El Inversor Inteligente (ahora estoy con el de Philip Fisher y David Dreman y también lo cuenta), estoy emocionado viendo ese tipo de comentarios en directo. Seguramente no sea comparable porque fuera de esos ámbitos a Gowex no la conoce ni cristo, pero da para un estudio psicológico serio.

Tengo la impresión de que la corrección actual no ha terminado y llegará a rozar el 50% respecto a máximos, corrección totalmente normal en este tipo de empresas en la historia y que hará que queden dentro muy pocos de los que entraron en esta miniburbuja. Ojalá no sea así, pero me temo que antes de saltar a mercados mayores es inevitable.

Saludos

La verdad que lo he rodea al MAB desde su creación es todo para estudio. El comienzo que parecía un fracaso con grandes empresas que pasan desapercibidas y estaban infravaloradas, la llegada de los primero inversores, el crecimiento y la euforia y sobrecalentamiento (especialmente se ve en los foros, como dices) que ha terminado con la corrección actual.

Coincido en que la corrección puede continuar, pero si es está dentro y se lleva algo de margen, creo que es buena idea seguir con Gowex. Incluso sin cumplir con los nuevos objetivos el crecimiento sería muy grande, pocas empresas se pueden encontrar que crezcan tanto de forma sostenida y con buen balance. Lo único que me preocupa son los cambios tecnológicos.

Saludos.

Estoy de acuerdo contigo LancasterGate en que ahora no tiene el margen de seguridad que tenia por ejemplo hace un año (yo tambien vengo de mas abajo) pero como dices,todavia le veo potencial a estos precios y por eso no vendo.Y creo que estos dias la cotizacion no ha subido debido a que los cortos(Interdin y BSCH Bi) no dejan que suba.

Yo no sigo mucho las cotizaciones ni las órdenes o cortos, pero los cortos tienen que cerrarse algún día 😉

Si,los cortos tendran que cerrar tarde o temprano,asi que no me preocupa este asunto.Cuando te refieres que lo unico que te preocupa son los cambios tecnologicos es porque has visto algun nubarron en cuanto a tecnologia que pudiera competir con Gowex?

No, el problema es que no veo ni nubarrón y claridad. Gowex está en un sector tan cambiante que es difícil saber qué pasará dentro de dos años.

En el caso de una compañía que vende ropa, cervezas o gas, es más fácil saber por donde irán las cosas en el plazo de un par de años. En el caso de Gowex me resulta realmente difícil ver qué pasará con su tecnología en ese plazo. Por otro lado, sí que veo que la compañía va cumpliendo los objetivos, adaptándose a los cambios y confío en el equipo directivo y eso es algo que me da confianza y por lo que mantengo la mayor parte de mis acciones.

Yo tambien estoy en una buena parte porque confio en el equipo directivo(han dado buenas razones de ello).En cuanto a lo de la tecnologia,Jenaro en una entrevista que le hicieron, dijo que ellos eran totalmente agnosticos en cuanto a tecnologia,sea 3G,4G o cualquier otra.Ademas segun todos los informes,dentro de unos años la cantidad de datos sera mucho mayor que ahora y el wifi sera un complemento para gestionar todos esos datos y los contratos que firman con ciudades son de 10 a 15 años en exclusividad,en ese tiempo creo que tienen margen para adaptarse si viene alguna amenaza.Aunque en lo de la tecnologia estoy de acuerdo contigo en que es un sector muy cambiante y hay que estar atentos

un saludo

Acabo de volver a leer una entrevista que le hicieron a Jenaro en Mabia el 22 de Enero,lo tenia olvidado.En esta entrevista dice jenaro que desde el punto tecnologico la innovacion se dara en el maquina a maquina,el 70% de su inversion en inovacion la estan invirtiendo alli y dentro de ese area hay un area de segmento disruptivo que les va a permitir dar un salto cualitativo y cuantitativo en ese sentido.Vamos,que no se duermen en los laureles

Y luego Jenaro dice que son totalmente agnosticos en cuanto a tecnologia siempre que sea radio y que para ellos el 4G es una tecnolia wireless mas.Luego la entrevista sigue

Pero como has comentado antes,LancasterGate,las tecnologicas es un sector muy cambiante y hay que estar atentos

La conexión maquina a maquina (M2M) puede ser una revolución y hacer que el sector de las telecomunicaciones y los cercanos tengan revalorizaciones muy grandes. Gowex ha entrado en el M2M con muy buen pie y espero que siga siendo así.

Como dice Jenaro el 4G es una tecnología más y no supone un problema para Gowex, el problema es que no se el recorrido que tendrá el 4G. A corto plazo no parece que vaya a haber grandes cambios y, en el caso de que los hubiera, habría que estar atento para ver si Gowex se adapta a ellos. Incluso en el caso de cambios disruptivos, Gowex podría seguir cosechando el éxito pues son buenos adelantandose a los acontecimientos. Como dice muchas veces Jenaro García, Gowex es ahora la visión que tuvieron hace unos años y no cabe duda de que acertaron. En todo caso, como dice sumaysigue, orejas empinadas y atentos a lo que pueda pasar.

Si,han entrado con buen pie en el sector de las Smart Cities y el M2M puede ser una revolucion de la que Gowex puede sacar un buen rendimiento.Estoy de acuerdo contigo en que hay que estar atentos