Históricamente ha habido sectores que, a largo plazo, han hecho ganar mucho dinero a los inversores. Por otro lado, hay sectores que les han hecho ganar bastante menos. En el primer grupo hay sectores como tabaco, empresas como un broker o compañías que venden bebidas alcohólicas. En el segundo grupo hay empresas como aerolíneas.

The Investors Field Guide hizo un estudio para ver qué sectores habían sido más rentables a largo plazo, y qué sectores no lo habían sido tanto. Como de constumbre, los mejores sectores fueron los más aburridos, mientras que los más emocionantes, y los que más atención reciben por los inversores y los medios, resultaron ser los más flojos. Por suerte para nosotros, todo apunta a que los sectores y empresas menos rentables seguirán recibiendo mucha atención.

El texto a continuación es una traducción propia, junto con algún comentario mío, de un artículo de The Investors Field Guide, que puedes ver en su versión original en inglés y con sus fuentes pinchando aquí.

Tabla de contenidos

El sector más rentable: el consumo básico

Cuando Jeremy Siegel y Jeremy Scwartz estaban investigando para su libro The Future for Investors, querían encontrar la acción con mayor rentabilidad del índice original del S&P500 de 1957. Lo que encontraron no fue una emocionante acción tecnológica o un gigante del petróleo, sino una simple acción del sector consumo: el fabricante de cigarros, Philip Morris (ahora llamado Altria). Lo que es más, Siegel y Schwartz descubrieron que 11 de las 20 compañías con mayor rentabilidad a largo plazo, eran del mismo aburrido sector, el consumo básico. El sector se define por grandes marcas, grandas ventajas competitivas (wide moats) y unos ROEs por encima del mercado.

Un sector peculiar

La razón por la que las acciones del sector consumo me llamaron la atención fue por una investigación que estuve haciendo sobre el ROE. En los últimos 50 años, las empresas del sector consumo han tenido unos retornos sobre el patrimonio neto excelentes, de forma persistente. Al contrario que sucede con otros sectores, no han tenido una reversión a la media de sus ROEs. El hecho de que unos beneficios y ROEs superiores a la media deberían atraer a la compentencia competencia, hace que sea fascinante que un sector pueda mantener esos retornos por tanto tiempo.

Que estos excelentes retornos se mantengan debe significar que estas compañías tienen unos fosos o moats impresionantes alrededor de sus negocios -en otras palabras, barreras de entrada en forma de marca, economías de escala, u otras ventajas que hacen muy difícil que los recien llegados puedan hacer daño a los líderes del mercado. Warren Buffett, Charlie Munger y otros grandes inversores suelen decir que un buen «moat» es uno de los atributos más importantes de una empresa.

El sector de consumo básico está divido en 3 grupos básicos según el S&P’s Global Industry Classification Standard (GICS). Estos son: retailing de alimentación y productos básicos (ej. Wal-Mart), alimentación, bebidas y tabaco (ej. Coca-Cola) y productos de hogar y personales (ej. Procter & Gamble). En la siguiente gráfica podemos ver el número de acciones que ha habido en el sector a lo largo de tiempo.

Nunca ha habido más de 200 acciones de consumo básico y siempre ha sido un sector muy concentrado en la parte alta. Una buena forma de medir la concentración es ver qué porcentaje del mercado está controlado por las compañías líderes. Por ejemplo, el ratio que suma el porcentaje de mercado que tienen las 4 principales compañías del sector. A continuación podemos ver el porcentaje de ventas de los 3 grupos básicos del consumo básico.

A día de hoy, alrededor del 75% de los productos de alimentación y de cuidado personal y del hogar son vendidos por las 4 compañías líderes del sector.

Rentabilidades históricas

Aunque está llena de compañías que parecen muy básicas, y no tecnológicas emocionantes, el sector de consumo basico ha sido el que mejor lo ha hecho de entre 10 sectores econñomicos desde 1963. A continuación podemos ver los retornos anualizados de cada uno de los diez sectores:

En este punto me gustaría comentar algo. Aunque no creo que la volatilidad sea una forma correcta de merdir el riesgo, hay que gente que sí lo considera así. Quienes piensan esto suelen considerar que a mayor riesgo, mayor potencial de rentabilidad. Curiosamente, si miramos el gráfico, veremos que le sector más volátil es el tecnológico que, curiosamente, es el menos rentable.

Además de ser el sector con mayores rentabilidades, las acciones de consumo básico tienen la segunda volatilidad anualizada más baja de todas, y sólo las utilities tienen una desviación estándar de la rentabilidad más baja.

Dentro del sector, la rentabilidad de la alimentación, alochol y tabaco es especialmente impresionante, mientras que los productos de limpieza y cuidado personal han tenido rentabilidades similares al resto del mercado.

¿Por qué lo hacen tan bien estos dos grupos? Parte de la respuesta se debe a sus extremadamente eficientes moats, basados en marcas poderosas e icónicas.

Alimentación, alcohol y tabaco

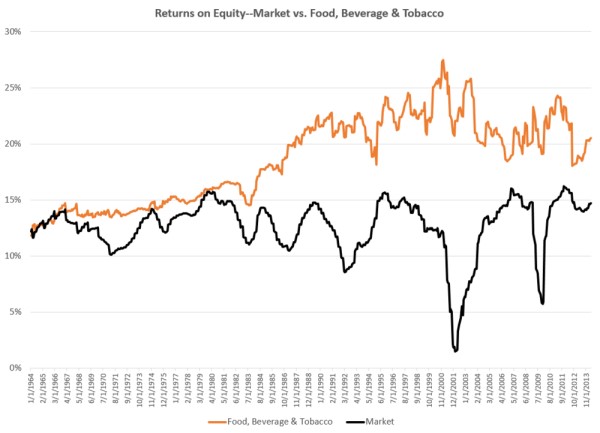

El grupo más grande, y el que mejor lo ha hecho, es el de alimentación, alcohol y tabaco. Parte de su éxito se debe a que han conseguido retornos sobre su patrimonio neto excepcionalmente altos a lo largo de la historia y muy por encima del mercado, como podemos ver en la imagen inferior. Al contrario de la industria automovilistica -que es especialmente cíclico- estas compañías no revierten a la media del ROE.

Es impresionante, pero este tipo de tendencias en un sector suelen deberse a una o dos compañías. Por ejemplo, Coca-Cola y Pepsico representan casi el 25% del total en este caso. Como ambas han tenido ROEs muy altos, son el principal motivo por el su industria tenga retornos tan elevados.

Retornos espectaculares a largo plazo

Volviendo a The Future for Investors, quise actualizar la investigación sobre la rentabilidad a largo plazo fijándome en las acciones que mejor lo han hecho desde 1963 -utilizando todas las acciones estadounidenses, en vez de sólo el S&P500-. Las acciones tenían que existir en 1963, y seguir existiendo hoy. Sin duda, Philip Morris (ahora Altria) fue la mejor acción de todas con un retorno anualizado del 20,23% desde 1963 -esto es una rentabilidad total de más de un millón por cien-. Otras compañías de consumo ocuparon los primeros puestos del TOP 30: Hormel Foods, Anheuser-Busch, Pepsico y Coca-Cola, entre otras muchas, estaban todas en la parte alta de la lista.

En este punto podríamos poner alguna pega. Por ejemplo, puede haber un sesgo de supervicencia, pues sólo se tiene en cuenta a las empresas que han sobrevivido dese 1963. Sin embargo, y sin profundizar en ello, se me ocurren muchas más compañías que hayan quebrado en el sector tecnológico, automovilistico, de aerolíneas, etc. que del sector de estudio. Por tanto, aunque puede haber cierto sesgo, a grandes rasgos parece que, más que exagerar los resultados del sector consumo básico, exagera los del resto.

Conclusión:

Las acciones de empresas de consumo básico lo han hecho, de media, mejor que las del resto de sectores. Si, además, tenemos en cuenta que es un sector que todos los inversores conocen, pues todos los inversores son también consumidores, estamos ante un sector realmente interesante para invertir.

Puedes ver un listado de grandes empresas de alimentación para invertir pinchando aquí, y puedes ver un listado para invertir en compañías de bebidas alcohólicas pinchando aquí.

Si te ha parecido un artículo interesante puedes hacer click en los iconos de redes sociales de abajo, dejar un comentario, o poner un enlace a este artículo desde otras webs.

Las empresas de consumo como las que pones en los ultimos links, tipo Nestle, Unilever, Pepsico, Cocacola, Pernod Ricard venden productos que compras si o si, estaban, estan y estaran entre nosotros, no son tan emocionantes como otras empresas pero si se es capaz de comprarlas en grandes crisis como las de 2009 o 2012 son muy rentables y sin riesgo de perder el capital, yo tengo acciones de algunas, pero no a buenos precios, no llevo tanto tiempo en la bolsa y no siempre e tenido las mismas ideas.

Hola Rudis.

A mí, de este tipo de empresas, las que más me gustan son las que están relacionadas con los vicios. Las marcas de alimentación han sido muy rentables mucho tiempo, pero me cuesta ver cómo les irá. En cuanto a las empresas como Pernod Ricard, sí que creo que las marcas serán muy importantes y que pueden serguir manteniendo grandes rentabilidades.

En cuanto a los precios de compra, son cosas que pasan. Cuando descubrimos algo nuevo siempre vemos que, de haberlo descubierto antes, nos habría ido mejor, pero así son las cosas y así se aprende.

Un abrazo.

Muy interesante LancasterGate, pertenecen al sector defensivo donde independientemente de lo que esté pasando, sus productos continúan vendiéndose, te dejo un enlace sobre la concentración del sector: http://www.elmundo.es/economia/2015/10/06/56124c7546163f93798b457a.html

Jeremy Siegel en su libro «Guía para invertir a largo plazo», recuerdo que menciona que a pesar de que podamos pensar que la industria del tabaco ha sido muy castigada por las sanciones impuestas, no ha perdido sus atractivos retornos; hoy sanciones aparte, en el mundo actual es clara la guerra contra el tabaco al menos de cara a la galería pero en Asia el consumo es elevado llegando a ser del 90% en algún país.

El libro que menciono de Siegel es muy recomendable y se revisa continuamente tratando de estar actualizado hasta nuestros días.

Un abrazo¡¡

Muy interesante el artículo.

No he leído el libro de Siegel, pero lo leeré. El tabaco, aunque no he invertido en él, es un sector muy interesante. Como dices, tiene retornos enormes. Además, a parte de los países en desarrollo, es un sector en retroceso, cosa que hace que no entren competidores y que los participantes tengan grandes rentabilidades. Puede parecer contradictorio, pero Lynch recomienda este tipo de sectores.

Un abrazo.

Buenas noches

Yo cada vez que pienso en Apple me da mas la sensación de que, siendo originariamente una empresa tecnológica, cada vez se parece más a una empresa de consumo de lujo cuasimonotemática, es decir, los consumidores necesitan comprar el siguiente modelo de Iphone sistemáticamente. Es una necesidad creada por la empresa y que entiendo se mantendrá siempre que la empresa en cuestión sepa conservar el atractivo de su producto y del global de su marca (innovacción/diseño/estatus/…).

De verdad que me resulta increíble la transformación que ha tenido esta empresa a lo largo del tiempo.

Un saludo

Hola Álvaro.

No sigo a Apple, pero coincido con lo que dices. Apple es, hoy en día, una marca aspiracional. Al fin y al cabo, muchos de los que compran esa marca, no lo hace por lo que ofrecen sus productos, sino, simplemente, por la marca de la manzana. Sin duda, lo han hecho realmente bien.

Saludos,

Hola LancasterGate,

Muy bueno! Me gustan las de consumibles,lástima que las «pata negra» estén casi siempre caras.

Cuando compramos por ejemplo un lavavajillas está claro que el negocion no lo hacen los fabricantes de electrodomésticos sino los que te venden un mes y otro también el abrillantador,las pastillas de jabón y el antical,eso es una máquina de generar cash-flow!

Salu2 Cordiales

Así es. Pasa como con las impresoras. El negocio está en los toners, que son una máquina de ganar dinero.

Saludos.

El sector más rentable: el consumo básico (alimentos). Ese es el sector para mi que no tiene pierde, pues todos tenemos que comer.

Por ejemplo he revisado la cotización de la soja y su precio siempre cotiza bien en la bolsa de valores. Incluso es más estable ultimamente que el cobre y el oro. ¿Impresionante verdad?

No sigo mucho las materias primas, pero aunque el oro sea un valor refugio, para la humanidad es más útil la soja que el oro, así que, tiene cierto sentido que lo haga bien.

Saludos.

Buenos días,

Yo intento tener empresas de todos los sectores. Asumo que no van a evolucionar en el futuro y prefiero tener representación en todos ellos. Muchos DGIs son reacios a tener bancos, aseguradoras, tecnológicas o constructoras, pero yo prefiero tenerlas. Otra cosa es estar suficientemente diversificado y hacer que unos sectores pesen menos porque históricamente se hayan comportado peor.

Un abrazo,

Czd

Hola CZD.

Yo soy de los reacions que comentas. Hay algunos sectores que no me gustan o no entiendo, y prefiero quedarme fuera. Eso sí, con sectores como el tecnológico, a veces algo pequeñas excepciones.

Un abrazo.