«Si tienes un castillo hermoso, habrá gente que intentará atacarte, que intentará quitártelo. Y yo quiero un castillo que pueda entender, pero quiero también un castillo con un foso alrededor.»

Warren Buffett.

Cuando Warren Buffett habla de un castillo, se refiere a una empresa. Y cuando habla de foso, se refiere a las ventajas competitivas de esa empresa. A Buffett le gusta que sus castillos estén rodeados por fosos muy anchos (wide moats en inglés) en los que haya cocodrilos y todo tipo de animales peligrosos que asusten a los atacantes que intentan robarle su negocio. Una empresa con grandes ventajas competitivas (wide moat) es una empresa que muy probablemente tenga grandes rentabilidades y cree mucho valor a sus accionistas.

Como entender las ventajas competitivas de una empresa y sus sostenibilidad es muy importante para tener éxito invirtiendo a largo plazo, vamos a ver un fragmento de un informe de Credit Suisse (que puedes descargarte gratis en inglés pinchando aquí) traducido por mí en el que se explican las diferentes ventajas competitivas.

Pero antes de pasar a ello, un pequeño vídeo de Warren Buffett (en inglés) explicando lo del castillo y el foso:

Tabla de contenidos

Fuentes de valor añadido

Podemos definir tres grandes fuentes de valor añadido: ventajas en la producción, ventajas con los consumidores, y asuntos externos (ej. regulación).

Las empresas con ventajas en la producción crean valor ofreciendo productos que pueden ser producidos a un coste menor del de la competencia, pero que son percibidos por los consumidores con un valor similar al resto. Vamos a separar las ventajas en la producción en dos partes: 1. procesos y 2. economías de escala.

Estos son los puntos en los que tenemos que pensar para determinar si una empresa tiene ventajas competitivas en los procesos:

Procesos

– Indivisibilidad. Las economías de escala son especialmente importantes en negocios con altos costes fijos. Los costes fijos están asociados con la indivisibilidad en los procesos de producción. Indivisibilidad significa que una compañía no puede reducir sus costes de producción por debajo de un mínimo, incluso aunque la producción sea muy pequeña. La distribución de panadería es un buen ejemplo. Si un fabricante de pan quiere dar servicio en una región, necesita una panadería, camiones y conductores. Estas partes son indivisibles, y la empresa las tiene que soportar independientemente de la demanda de pan que haya. Al mismo tiempo, si los camiones pasan de ir medio vacios a completamente llenos, los gastos fijos no cambian mucho (mientras que los ingresos sí que crecerán).

– Complejidad. Los procesos simples son fáciles de imitar y no suelen ser una fuente de ventajas competitivas. Por contra, procesos más complejos que requieren un mayor know-how o la coordinación de diferentes capacidades sí pueden ser una fuente de ventaja competitiva. Por ejemplo, Gillette gastó más de 200 millones de dólares para desarrollar el sistema de afeitado Sensor. Gran parte del gasto fue para avances tecnológicos. Además, la compañía consiguió 29 patentes para proteger sus procesos.

– Coste del cambio de procesos. En algunas industrias, los costes de producción van cayendo con el tiempo como resultado de avances tecnológicos. Por ejemplo, los costes relacionados con los procesos para crear una empresa de distribución son ahora menores que en el pasado debido a la tecnología y seguramente, estos costes sean menores en el futuro por el mismo motivo. En las industrias cuyos costes en los procesos van cayendo, el líder tiene ventajas en la curva de aprendizaje, mientras los perseguidores tienen la ventaja de unos menores costes potenciales en el futuro. Por ello, el analista debe centrarse en la relación entre las ventajas por la curva de aprendizaje y las ventajas futuras por los menores costes.

– Protección. Busca patentes, copyrights, marcas registradas, derechos de explotación y todo aquello que proteja los procesos de una empresa. Diferentes estudios dan a entender que, como grupo, los productos protegidos con patente generan mayores retornos económicos que cualquier otra industria.

– Recursos únicos. El ejemplo del contrato de roca bauxita de Alcoa es un bueno ejemplo de lo que es el acceso a un recurso único.

Economías de escala

Las economías de escala son la segunda categoría de potenciales ventajas en la producción. Empezamos diciendo que es difícil conseguir economías de escala, y cuanto mayor es el dominio, más difícil es de conseguirlo.Por ejemplo, economías de escala globales son mucho más difíciles de conseguir que economías de escala regionales.

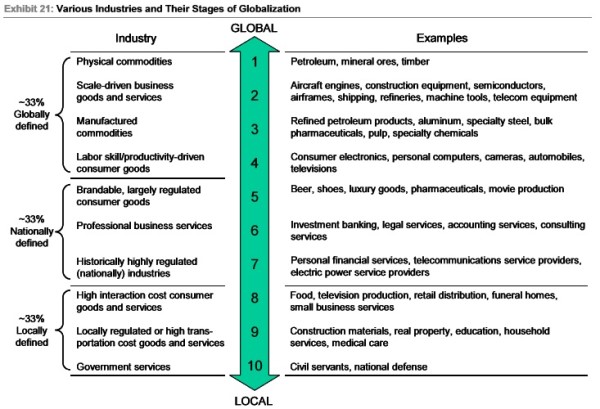

McKinsey sugiere que, actualmente (2002), alrededor de un tercio de las industrias son globales, un tercio nacionales y un tercio regionales (ver tabla inferior). Su análisis sugiere también que las industrias son cada vez más globales con el paso del tiempo. Mientras que las economías de escala globales son difíciles de conseguir, esto implica también que la creación de valor sostenible es, y seguirá siendo difícil de conseguir. (Este comentario es mío. Esto implicaría también que las empresas con esta ventaja tienen un foso más grande y difícil de alcanzar. Por tanto, es una ventaja sostenible)

Algunas de las cosas a considerar para determinar si una empresa se aprovecha de economías de escala son:

– Distribución. ¿La empresa tiene una escala de distribución local, regional o nacional? Debemos decir que muy pocas compañías tienen una escala de distribución nacional. Muchas compañías se aprovechan, como mucho, de economías de escala a nivel regional. Un buen ejemplo es el retail. Wal-Mart construyó su negocio en los 70 y los 80 mediante ventajas de distribución regionales. Muchos retailers tienen sólo ventajas regionales, y muchas veces fallan tratando de conseguir beneficios fuera de sus mercados base.

Una buena forma de medir la fortaleza en la distribución es mirar a las operaciones y beneficios de una empresa en un mapa. Las compañías suelen tener ventajas donde sus recursos y sus beneficios están agrupados.

– Compra. Algunas compañías pueden comprar materias primas a un precio menor debido a su escala. Por ejemplo, Home Depot fue capaz de aumentar sus márgenes en 200 puntos básicos a finales de los 90. La compañía atribuyó la expansión en sus márgenes a un menor coste menor coste como resultado de la revisión de sus líneas de productos y a un aumento de las ventas de productos importados. En otras palabras, Home Depot usó su tamaño para conseguir mejores precios de sus proveedores.

– Investigación y desarrollo. Un ejemplo significativo es cuando las ideas que surgen en la investigación para un proyecto, se pueden utilizar para otros proyectos. Las compañías que incrementan la diversificación de proyectos de investigación pueden, habitualmente, encontrar más aplicaciones para sus ideas que cuando su portfolio de investigación es más pequeño.

– Publicidad. El coste de la publicidad por consumidor para un producto es una función del coste por consumidor de enviar el mensaje y su alcance. Son los costes fijos en publicidad (por ejemplo, rodar el anuncio, negociación con el emisor, etc.) son más o menos los mismos para compañías grandes y pequeñas, las mayores tendrán una ventaja en el coste por consumidor potencial, pues podrán dividir sus costes sobre una base mayor.

Incluso aunque dos compañías puedan publicitarse a escala nacional, la mayor tendrá una ventaja. Digamos que tanto McDonald´s como Wnedy´s tiene campañas de publicidad nacionales igualmente efectivas. Que McDonald´s tenga muchas más tiendas que Wendy´s reduce su coste por tienda anunciada, dándole una ventaja.

Conclusión:

Para tener éxito invirtiendo a largo plazo no sólo hay que comprar empresas baratas, sino empresas de calidad. Una de las formas de medir la calidad de una empresa es estimar sus ventajas competitivas (si las tiene), el tamaño de éstas y su sostenibilidad.

Muchas de las ventajas que hemos visto tienen que ver con el tamaño de una compañía y su liderazgo en su sector. Obviamente ésta es una buena fuente de ventajas competitivas, pero no todo puede reducirse al tamaño, pues si no sería excesivamente sencillo, y las empresas más grandes serían las que más valor crearían siempre a largo plazo, y eso no es así.

Si te ha gustado el planteamiento de Warren Buffett, puedes ver más sobre en qué empresas recomienda invertir en este artículo. Si quieres saber más sobre moats puedes ver este otro artículo.

Si este artículo te ha sido útil, puedes regalarme un click en los iconos de redes sociales de abajo, poner un enlace a este artículo desde otras webs o dejar un comentario con tu opinión.

Las empresas con ventajas competitivas son la clave a largo plazo, pero lo díficil es identificar las que tendran mayor moat en un futuro, por que las que ya lo tienen suelen estar bastante caras por lo general.

Saludos

Hola Stang,

Ese es uno de los problemas de invertir en empresas de calidad, que suelen estar caras. Lo ideal es esperar a que una empresa con moat cotice a precios razonables, pero en esos momentos suele ponerse en entredicho que la empresa siga manteniendo las ventajas que le hacían tan fuerte en el pasado. Además, también podemos tener la tentación de comprar antes de tiempo porque nos parece que siempre va a estar cara.

Saludos.

Incluso aunque dos compañías puedan publicitarse a escala nacional, la mayor tendrá una ventaja. Digamos que tanto McDonald´s como Wnedy´s tiene campañas de publicidad nacionales igualmente efectivas. Que McDonald´s tenga muchas más tiendas que Wendy´s reduce su coste por tienda anunciada, dándole una ventaja.

Esta parte me ha gustado nunca lo había visto así. Tiene su sentido.

Me alegro de que te haya sido útil.

Un saludo.

Gracias por tu interante artículo.

Un saludo,

Dividendo en acción

http://dividendoenaccion.blogspot.com.es/

Gracias Dividendo en acción.

Los monopolios entran en el moat? A mi me gustan las empresas monopolisticas como REE, ENG, BME y… AENA. Empresas que ahi que van a estar

Saludos