La inversión en bolsa a largo plazo es la más rentable y menos arriesgada de todas las estrategias de inversión. Puede parecer contradictorio. La rentabilidad suele ir acompañada del riesgo, pero según multitud de estudios esto no es así.

Para comprobarlo, vamos a ver los índices que más conocen los inversores españoles, El índice General de la Bolsa de Madrid y el Dow Jones de Industriales de Nueva York.

Tabla de contenidos

¿Por qué es el largo plazo la estrategia más rentable para invertir?

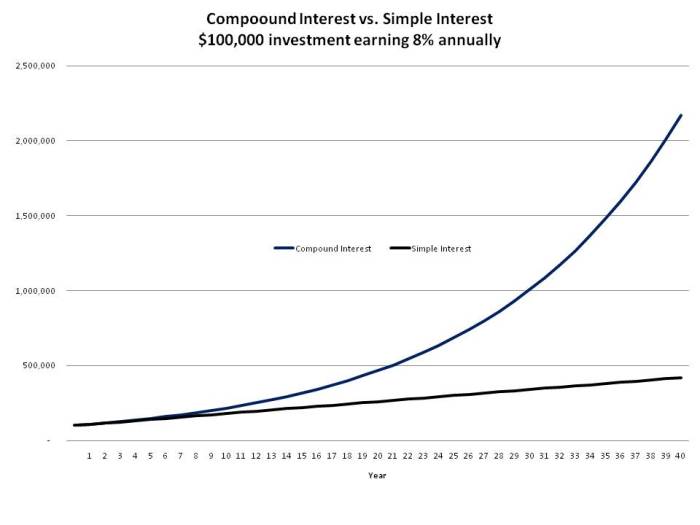

El largo plazo, o la estrategia Buy & Hold (también conocida como B&H) implica comprar empresas en buen estado financiero para mantener durante muchos años. Con el paso de los años, muchas de estas empresas se revalorizan, haciendo que aumente nuestro patrimonio. Hasta aquí todo claro, pero una de las mejores cosas del largo plazo es que muchas empresas reparten dividendos. Estos dividendos pueden ser reinvertidos para comprar más acciones, de forma que no sólo tengamos un aumento de patrimonio por la subida de la cotización, sino por el aumento de nuestras acciones. Evidentemente, cuantas más acciones tenemos, más dividendo cobramos, por lo que podemos comprar nuevas acciones que aumentarán de nuevo nuestro patrimonio. En otras palabras, con la inversión a largo plazo, podemos aprovecharnos de la fuerza del interés compuesto. Para entenderlo, lo mejor es ver una gráfica en la que se compara el crecimiento de nuestro patrimonio según el interés simple y el interés compuesto.

Fuente: youngresearch.com

Como se puede ver, durante los primeros años la diferencia entre el interés simple y el interés compuesto es mínima. A partir de los 8 años se empieza a ver alguna diferencia y a partir de los 20 años la diferencia empieza a ser abismal. Es por esto por lo que es básico estar dispuesto a aguantar la estrategia y no abandonarla.

Mucha gente ve como sus acciones doblan su precio en 3 años y deciden vender. Es una estrategia legítima e incluso admirable, pero si las empresa que hemos comprado sigue siendo buena y queremos que nuestro dinero crezca exponencialmente, no debemos vender, sino mantener y reinvertir.

En la gráfica superior vemos el resultado del interés compuesto sobre 100.000 euros para una rentabilidad del 8%. Tenemos que tener en cuenta que cuanto mayor es el interés, mayor es la diferencia entre ambas curvas. Como referencia, La Bolsa tiene una rentabilidad de algo más del 9% a lo largo de la historia, por lo que el resultado sería todavía más espectacular.

Vamos ahora a ver los ejemplos del Índice General de la Bolsa de Madrid y el S&P500 que explicaba antes.

Si en 1980 hubiéramos invertido 100 euros en el Índice General de la Bolsa de Madrid en el año 2010 tendríamos 2.539 euros. Muy buen resultado, pero estas son las cifras mediante la revalorización de las empresas, es decir, sin contar los dividendos y la reinversión de éstos.

Con estos mismos 100 euros invertidos en La Bolsa de Madrid y teniendo en cuenta los dividendos, en 2010 tendríamos 9.254 euros. ¡Casi 4 veces más que sin dividendos! Queda claro el poder del interés compuesto y el largo plazo.

Vamos a suponer ahora que a día de hoy invertimos 10.000 euros en este mismo índice. Suponiendo los mismos dividendos, la misma revalorización y la misma inflación, en 30 años esos 10.000 euros se habrían convertido en 925.400 euros. Obviamente en 30 años aumentan los precios, por lo que teniendo en cuenta la inflación tendríamos 186.200 euros.

Si además de la inversión inicial y la reinversión de dividendos, incluimos una inversión periódica, el ritmo de crecimiento es mucho más rápido.

Todo esto está muy bien, pero como una imagen vale más que mil palabras, vamos a ver la diferencia del S&P500 con dividendos y sin dividendos.

Fuente: indexologyblog.com

En este caso vemos como funciona en la práctica el primer gráfico de interés simple e interés compuesto. La línea azul es nuestra inversión en el S&P500 reinvirtiendo los dividendos y la línea roja nuestra inversión teniendo en cuenta solamente el precio de la acción. Si nos fijamos con atención, vemos como, en 2009, en el peor momento de la mayor de la crisis de nuestro tiempo, si hubiésemos estado reinvirtiendo nuestros dividendos desde 1988, nuestro patrimonio sería casi el mismo que el del índice normal en sus máximos históricos. A partir de ahí sólo hay que mirar cómo se separan las líneas que hacen que en 2012 la rentabilidad con dividendos sea el doble que sin dividendos. Además, según pasa el tiempo, la diferencia es aún mayor.

Vamos a verlo de otra forma. La primera vez que el S&P500 alcanza los 1.500 puntos, este mismo índice reinvirtiendo los dividendos alcanza los 2.000 puntos. La segunda vez que el S&P500 alcanza los 1.500 puntos, el índice reinvirtiendo dividendos roza los 2.500 puntos. La tercera vez que el S&P llega a 1.500 puntos, el índice con dividendos reinvertidos llega casi a los 3.000 puntos.

¿Por qué es La Bolsa la inversión más rentable y segura?

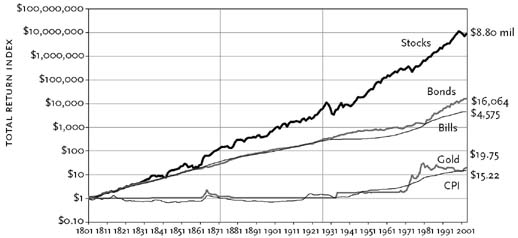

Para demostrarlo, ¿qué mejor que otro gráfico?

Fuente: econlib.org

En el gráfico superior vemos la comparación del comportamiento de 1 dólar invertido en 1801 en diferentes activos. La línea de arriba, Stocks (acciones en español) es obviamente la que más crece. Justo por debajo tenemos la de Bonos (Bonds en inglés). En la parte baja vemos como el oro (Gold) pasa de 1 dólar en 1801 a 19,75 en 2001.

¿Qué conclusiones podemos sacar de esto? En todo momento, las acciones han sido el activo más rentable y seguro a lo largo de la historia. En muchos países en un momento determinado la moneda ha dejado de tener valor o se ha depreciado extraordinariamente (sólo hay que ver lo que está pasando en Argentina estos días). En los casos de guerras o grandes cambios, aquellos que tenían dinero del bando equivocado vieron como su dinero dejaba de tener validez y lo perdían todo. En España no parece que esto vaya a suceder pero, si nos fijamos en Argentina y su corralito, podemos ver como quienes tenían dinero (pesos) perdieron muchísimo poder adquisitivo, sin embargo, aquellos que tenían acciones argentinas lo perdieron temporalmente y no sólo lo recuperaron sino que tuvieron plusvalías en pocos años.

Los bonos parecen el método de inversión más seguro (seguro que no vas a ganar dinero). Tras el toque de «humor» hay que aclarar que tener bonos es mucho mejor que tener dinero líquido, pero la rentabilidad es muy pequeña. Además los bonos también hay riesgos. Todos conocemos el caso de Grecia en el que los tenedores de bonos sufrieron una importante quita.

¿Y La Bolsa no tiene riesgos?

Sí, muchos.

¿Pero no acabas de decir que es la inversión más segura?

Así es, es la inversión más segura si se hacen las cosas bien. Si tenemos en cartera sólo una empresa La Bolsa no es segura a largo plazo. Si tenemos varias empresas pero todas del mismo sector, La Bolsa no es segura a largo plazo. Si sólo compramos empresas muy endeudadas o pequeñas empresas con muchas expectativas, La Bolsa no es segura a largo plazo.

Obviamente todas las estrategias son legítimas y válidas, pero si queremos aprovechar el crecimiento a largo plazo, el interés compuesto de la renta variable y además tener nuestro dinero seguro, tenemos que tener claro nuestra estrategia.

Estrategias para ganar en Bolsa a largo plazo.

Yo divido las estrategias Buy & Hold según el tipo de inversor. No voy a dividir según la tolerancia al riesgo como es habitual, sino en la implicación del inversor en su estrategia.

Aquel inversor que sabe de inversión en bolsa o quiere aprender, podrá elegir por sí mismo las empresas en las que invertir.

Aquel inversor que quiere aprovechar las ventajas de la renta variable y el interés compuesto, se dedicará simplemente a replicar lo que hacen los índices mediante ETFs.

1. Elegir tus propias acciones:

Si te gusta la inversión y eres capaz de analizar empresas puedes elegir las acciones en las que invertir por ti mismo. En mi opinión, debemos tener varias empresas de diferentes sectores para poder tener la tranquilidad de obtener una gran rentabilidad sin tener el riesgo de declives en un sector concreto que suponga un porcentaje muy grande de nuestra cartera.

Para dormir tranquilo, y mientras no se sea un inversor experto, lo mejor es centrarse en empresas no muy endeudadas con beneficios y que repartan dividendos. Teniendo en cuenta que la rentabilidad de La Bolsa a largo plazo es de algo más del 9% y que esta incluye empresas casi quebradas o con grandes pérdidas, eliminando éstas, es posible que al menos obtengamos una rentabilidad similar al índice, si no mayor.

2. Replicar índices mediante ETFs.

Si no sabemos qué empresas son buenas o cuales no, o si no queremos estar siguiendo nuestra cartera tenemos un instrumento de inversión muy sencillo como son los ETFs. Los ETFs son como fondos de inversión pero que tratan de comportarse igual que el índice al que replican. De esta forma, si compramos un ETF del Ibex35, tendremos, en teoría, acciones de las 35 empresas del índice ponderadas de forma similar a la del índice.

Como cualquier fondo de inversión, los ETFs tienen comisiones, pero, como no requieren mucho trabajo del gestor que simplemente tiene que replicar a su índice, sus comisiones son mucho más bajas.

Hay multitud de ETFs, podemos replicar cualquier tipo de índice o de sector. En mi opinión, lo mejor para una estrategia Buy and Hold es buscar un ETF que replique un índice como el IBEX35, El Eurostoxx50 o el S&P500 y que repartan dividendos.

Conclusión:

La inversión a largo plazo es, posiblemente, la estrategia más rentable para ganar dinero en bolsa. Es importante mantener la estrategia para maximizar los beneficios de ésta y del interés compuesto. Según nuestros conocimientos bursátiles podemos optar por elegir nosotros las acciones en las que invertir o simplemente optar por un ETF que reparta dividendos y que replique el índice que nos interese.

20 Comments

Trackbacks/Pingbacks

- Warren Buffett: Vídeos y documentales subtitulados en español | En Qué Invertir - […] estrategia de Warren Buffett es la de invertir a largo plazo comprando empresas con ventajas competitivas, un balance saneado y…

- Estrategia Buy & Hold: Supuesto con empresas elegidas al azar | En Qué Invertir - […] dividendos y su reinversión que, como hemos visto en otros posts, son claves para el éxito de la inversión…

Que alegría leer esto. Días como hoy en los que baja la bolsa uno se desanima un poco. Esto me ayuda para seguir adelante.

Hola Antonew,

Finalmente hoy el IBEX ha acabado en verde pero, si seguimos una estrategia Buy & Hold no podemos dejar que nos afecte lo que hace La Bolsa. Si los fundamentales son buenos, debemos estar tranquilos con nuestra inversión. Decía Buffet que cuando compramos una empresa, debíamos estar tranquilos con nuestra inversión si la empresa dejara de cotizar durante 20 años. Es decir, si tenemos clara la estrategia y estamos contentos con las empresas que tenemos, no tenemos que preocuparnos de su cotización pues, antes o después, la cotización convergerá con la situación real de la empresa.

Un saludo.

Voy a imprimir este post y lo voy a poner en mi mesilla de noche para que no se me olvide nada. Gracias Lancaster.

Muchas gracias Jesús. Me alegro de que te haya gustado.

Tremendo! Gracias por compartir esta info con todos. Has ganado un seguidor.

Hola TAES.

Me alegro mucho de que te haya gustado. Gracias por el seguimiento.

Me parece una estrategia de gestion de acciones genial. Esta muy bien explicado, pero lo deja casi todo a saber elegir las empresa (Creo que es lo mas dificil)

Gracias por este articulo tan interesante

Gracias José,

Tienes razón, elegir las acciones es lo más difícil. Por ello, para los que no saben qué empresas elegir, creo que es mejor la alternativa de los ETFs. En todo caso, si se compran empresas con balances saneados, beneficios constantes y en sectores que no vayan a desaparecer en unos años no deberíamos hacerlo peor que el índice de referencia. En los próximos posts pondré diferentes ejemplos de rentabilidad según las empresas que hubiéramos elegido.

Saludos.

Comparto al 120% tu estrategia que la mia misma hace 3 años, buy & hold, compar mantener y mantener. Cobrar dividendos y volver a reinvertir. En mi opinion es el mejor plan de pensiones que nos podemos regalar. Si al mismo tiempo dedicamos un porcentaje de nuestro ahorro con entradas periodicas, diluimos la subidas y bajadas del indice. Y sobre todo diversificar, diversificar y diversificar. Primero en valores, despues en sectores y finalmente en mercados

Estoy ansioso por conocer esa lista aunque me temo que coincideremos y muchas de ellas

Slds

Hola Sercagar,

Efectivamente, es mejor seguir una estartegia buy &hold que un plan de pensiones. Obviamente siempre hay excepciones, pero suele ser así. Hay muchos motivos, pero, por decir uno, en un plan de pensiones no tienes una renta hasta que lo rescatas. Sin embargo, invirtiendo a largo plazo tienes dividendos desde el primer momento. Además, en los planes de pensiones se van vendiendo tus activos para obtener una renta, mientras con el Buy & Hold obtienes tu renta de los dividendos y no de vender tu patrimonio.

Iré comentando empresas y seguro que compartimos muchas.

Saludos.

Pues sí, mi plan de pensiones son mis acciones y lo que reinvierto. Seguro que para cuando nos jubilemos, los que hacemos buy & hold tenemos un patrimonio mucho mayor y más accesible que los que tienen planes contratados.

Buenas noches Lancaster,

Muy buen blog!! Lo he descubierto hoy a partir de otros y aprovechando que estoy algo malucho en cama me lo estoy leyendo del tirón.

En mi caso la estrategia que practico es: 90% cartera b&h a largo plazo en empresas que repartan dividendo (de momento solo España) y 10% cartera de «polvora» a medio plazo en empresas que incorporo con objetivo de duplicar para intentar acelerar el crecimiento de la cartera b&h y pasármelo bien.

Te escribo porque tengo un problema y es que solo me siento cómodo comprando cuando hay sangre en los mercados. Por ponerte un ejemplo: no he comprado prácticamente nada en todo el año y en sólo unos días en octubre compré Abertis a 14 y Mapfre a 2.50 para mi cartera de largo y Colonial a 0.50 y Gamesa a 6.90 para mi cartera de corto-medio.

Eso hace que se me acumule líquidez proveniente del ahorro y de los dividendos cuando los mercados suben y que la invierta casi toda de golpe por «sensaciones» cuando los mercados se derrumban.

Le veo dos problemillas a esto:

-Si el mercado no para de subir se me acumula líquidez a la que no le estoy sacando rendimiento (hablamos como mucho del 10% de la cartera)

-Si el mercado se derrumba de golpe un 15-20% prácticamente ya estaré con todo dentro de nuevo pero si sigue cayendo no tendré más líquidez para seguir entrando.

Como te comento, de momento voy por sensaciones, por lo que te quería preguntar que estrategia crees que se comportaria mejor a largo plazo (20 años):

A) B&h reinvirtiendo liquidez periódicamente conforme se ahorra o se cobran dividendos.

B) B&h reinvirtiendo liquidez solo en tramos de caídas (lo que hago ahora pero algo más organizado). Por ejemplo: Reinvertir el 25% de la liquidez por cada 8% de caida del índice de referencia sobre máximos recientes. Esto haría estar invertido al 100% cuando el mercado caiga un 32-35% y al 75% cuando el mercado no pare de subir (que también hay que aprovechar porque pueden llegar a las nubes). Todo esto sería sin vender ninguna acción.

Es decir, crees a 20 años lo que puedo dejar de ganar en dividendos por no invertir durante X meses con el 100% de mi capacidad compensaría con los dividendos y rentabilidades futuras por esperarse a comprar más barato en momentos de pánico??

Espero haberme explicado bien y que se me entienda.

Un saludo!!

Muchas gracias por el comentario Jose.Y recupérate pronto 😉

Pues nuestra forma de inversión y sensaciones se parecen bastante. Es cierto que al tener liquidez e ir acumulándola perdemos la oportunidad de invertir en compañías que podrían darnos algo de rentabilidad. El coste de oportunidad siempre existe. Sin embargo, aunque no saquemos apenas rentabilidad de la liquidez y nos perdamos revalorizaciones y dividendos, no me parece mala idea acumular efectivo para invertir sólo en momentos de pánico. De hecho, me parece muy buena idea, y muchos grandes inversores son capaces de batir al mercado porque tienen liquidez cuando las cosas se ponen feas, y compran a precios de risa. Una vez hecho eso, sólo tienen que esperar.

Sobre los problemas que ves a tu situación mi opinión es que un 10% en liquidez no es tanto. A mi también me pasa que la liquidez me quema en las manos, pero hay que aprender a controlarse, y ser consciente que un 10%, en una caída como la que comentas te lo puedes pulir. Bruce Berkowitz explica en uno de estos puntos la importancia de mantener liquidez: http://invertirbolsaydinero.com/12-cosas-que-he-aprendido-de-bruce-berkowtiz/

En cuanto a las estrategias que planteas, no creo que haya una formula perfecta. Tanto la estrategia A, como la B me parecen buenas. Es más, tu estrategi actual también me parece buena. La inversión tiene su parte de arte, y el arte no puede medirse en fórmulas. Si con tu estrategia actual te va bien, y te sientes a gusto, no creo que haya necesidad de cambiarla por algo más estructurado. Es posible que haya mucha gente que recomiende algo muy definido en cuanto al timing, pero no es mi caso.

Sobre tu última pregunta. Creo que es mejor comprar en momentos de pánico que estar siempre invertido. El problema está en tener dinero (y valor) para entrar en esos momentos. Como entrar sólo en momentos de pánico es difícil, yo mantengo las acciones que llevo sin pensar en vender (lo ideal sería vender en euforia para conseguir liquidez para entrar cuando hay pánico), y el dinero que se va a acumulando lo dejo crecer (aunque incluso en momentos de euforia hay cosas a precios interesantes).

Un saludo.

Buenas de nuevo!

Pues si, la verdad es que nuestras estrategias de inversión no tienen porqué ser cuadriculadas y estructuradas al 100%. Yo ahora mismo me siento muy cómodo comprando por sensaciones cuando hay pánico y no vendiendo por lo que creo que es lo que seguiré haciendo. Si acaso, lo único que haré será no entrar con toda la liquidez cuando el mercado caiga un 15-20% y reservar una pequeña parte en algún fondo defensivo para cuando todo caiga un 30%.

Está claro que lo que comentas de vender en euforia y comprar en pánico es lo más rentable a largo plazo, pero también es lo más difícil. Puede que todo el mercado suba un 100% (de 6.000 a 12.000 puntos), que nosotros vendamos y que luego en lugar de bajar suba hasta el 200% (18.000 puntos). Llegará un momento en el que corrija pero aún corrigiendo un 40% (hasta 11.000 puntos), se habrá quedado en niveles similares en los que vendimos por lo que habría que recomprar a los mismos precios a los que vendimos después de haber perdido dinero por dividendos no cobrados durante todos esos años y pagos a hacienda…

Si en las peores épocas de la historia los mercados han perdido un 60 o 70% y en las mejores han ganado un 200 o 300 o 400%… ¿porque vender? Si a largo plazo es más probable ganar mucho más cuando sube que perder cuando baja!

Y ya no te cuento si vendemos cuando baja! Eso si que es un suicidio… Si la gente hace colas interminables los días que empiezan las rebajas para comprar el mismo producto más barato, ¿porqué en bolsa tiene que ser diferente y vender cuando hay rebajas? No tendría sentido!

Bueno, no me enrrollo más…

PD: Te he leído por los comentarios de un post de Dean Romero (blogger 3.0). Si estás al día sobre temas de SEO seguro que te va a ir bien con tu blog. 😉

Un saludo!

Me ha gustado mucho tu última frase. Si no te importa me la guardo para usarla algún día (te nombraré) 😉

Como bien dices, en el largo plazo es más probable ganar estando dentro. De hecho, las pérdidas tienen un límite (todo lo que inviertes) pero las ganancias no, pues los beneficios y las cotizaciones pueden subir indefinidamente.

Sí, leo a Dean Romero, su blog me parece de lo más interesante del mundo blogger. Ya que tú también lo lees me surge una duda, ¿tienes un blog?

He tenido blogs pero fueron penalizados por Google, ahora me dedico al mundo de las apps móviles pero aun así me gusta seguir al día en temas de blogging y por eso leo ese tipo de blogs. Saludos!

Pues que vaya bien con las apps. Saludos.

Hola, muy interesante y claro el artículo, me queda una duda, hacia el final se dice que «Los ETFs son como fondos de inversión pero que tratan de comportarse igual que el índice al que replican», si bien soy novato, según he leído hay también fondos de inversión que replican índices, por lo que no entiendo esa frase. ¿Cuales son las diferencias de fondos y ETF?

Gracias

Hola Jose.

Es posible que esos fondos a los que haces referencia sean ETFs, a los que la gente se refiere llamándolos fondos que replican índices, en vez de ETFs. Es decir, ambas cosas son lo mismo, sólo que se pueden llamar de diferentes formas.

Saludos.

Leyendo los comentarios me da un cierto respiro, pero lo del largo plazo aun me queda oscuro. Estoy en estado de pánico con un dinero invertido en fondos (15.000+30.000+35.000) y viendo como está la bolas y por ende mis productos, ya tengo insomnio y otras patología más. Total que no se que hacer ni a que santo rezar. Que se hace en estos casos.Esperar..esperar…Un saludo