Hace un par de meses escribí un post diciendo que empezaba a comprar acciones de Ralph Lauren y, a día de hoy sigo interesado en la compañía. La semana pasada presentó unos resultados que, aunque fueron peores que los del año anterior, fueron bastante mejores de lo que se esperaba. Sin embargo, la cotización de las acciones bajó, aunque ahora ya se ha recuperado. Aun así, Ralph Lauren está entre las acciones que peor se han portado en 2015 en el S&P500.

No creo que Ralph Lauren esté extremadamente barata en estos momentos, pero sí pienso que para como están las cosas y para la calidad de la empresa, sí que es una oportunidad.

En este artículo vamos a ver números, ratios y comparaciones con otras empresas. En base a esto, y a otros aspectos, veremos qué creo que puede pasar con Ralph Lauren en los próximos años.

Tabla de contenidos

Resultados, flujo de efectivo y crecimiento

Como decía, los resultados de Ralph Lauren han sido peores que los del año anterior, pero sin embargo han sido mejor de lo esperado. Vamos a ver la evolución de los beneficios de Ralph Lauren en los últimos 10 años.

Para 2016 (su año fiscal 2015 ya ha acabado) se espera un beneficio por acción de alrededor de 7,15 dólares. Es decir, se espera que siga cayendo el beneficio.

Para 2016 (su año fiscal 2015 ya ha acabado) se espera un beneficio por acción de alrededor de 7,15 dólares. Es decir, se espera que siga cayendo el beneficio.

¿Por qué cae el beneficio? ¿Está haciendo las cosas mal Ralph Lauren? ¿Se está pasando de moda la marca?

Aunque cuando los beneficios caen seguramente es que se esté haciendo algo mal, creo que, en general, las cosas se están haciendo bastante bien en la compañía, y que está sentando las bases para volver a crecer. Me explico:

El beneficio de Ralph Lauren cae, pero sus ventas aumentan. El problema es que los márgenes están cayendo, pero las ventas suben. De hecho, he leído en algún artículo que Ralph Lauren no gusta a la generación que nació en el 2000 y que eso es un problema para la empresa, pero yo creo que se equivocan. Se equivocan porque, como vimos en el artículo de las 10 marcas favoritas de los adolescentes americanos, Ralph Lauren está entre ellas. Es más, hace 5 años Ralph Lauren no aparecía en esa lista, y ahora sí aparece.

Por tanto, el problema de Ralph Lauren no es haber empeorado su imagen (de hecho, entre los adolescentes a los que algunos consideran un problema, ha mejorado). Lo que ha empeorado han sido los márgenes. Según la empresa, esto se debe a una mayor competencia en lo que a precios se refiere, y a la subida del dólar. Ahora veremos un poco más sobre esto. Antes, vamos a ver el free cash flow por acción.

Como se ve, Ralph Lauren gana dinero de verdad. Aunque el free cash flow se mueve más que los beneficios (es algo normal) va bastante acorde con ellos. Además, viendo los beneficios y el gráfico superior, nos damos cuenta de que en un plazo de 10 años, Ralph Lauren ha más que doblado sus beneficios (el dividendo se ha multiplicado por 9 en ese periodo, y ahora tiene una RPD del 1,4% y payout del 23%) y, lo que es mejor, le queda mucho espacio para seguir creciendo. ¿Por qué? Por muchos motivos. Uno de ellos es que tiene muchos productos en los que entrar y crecer. Por ejemplo, está cosechando mucho éxito con los bolsos.

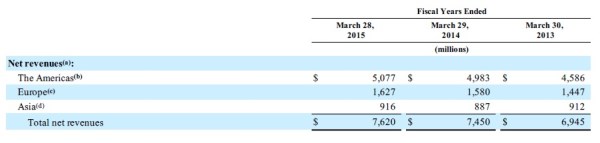

Sin embargo, donde parece más evidente que Ralph Lauren puede crecer es en el extranjero.

Sacado de: http://investor.ralphlauren.com/phoenix.zhtml?c=65933&p=irol-sec&control_symbol=

Es cierto que este tipo de empresas donde suele tener sus mayores ingresos y márgenes es en su propio país. Aquí tenemos el ejemplo de Inditex, que tiene muchas más tiendas en España que en países cercanos de un tamaño similar. Sin embargo, en el caso de Raph Lauren todavía hay mucho espacio para crecer por el mundo. América supone el 66% de los ingresos de la empresa (de ahí la foto que he elegido para la portada). Creo que es evidente que una marca con la fuerza de Ralph Lauren tiene todavía mucho recorrido en el mundo, y especialmente en Asia. Haciendo las cosas medianamente bien, Ralph Lauren debería conseguir que toda la influencia que tienen las grandes estrellas de cine, famosos, eventos deportivos (por ejemplo Wimbledon o el equipo USA en los Juegos Olímpicos) se transforme en ventas y beneficios en Asia y otras partes del mundo.

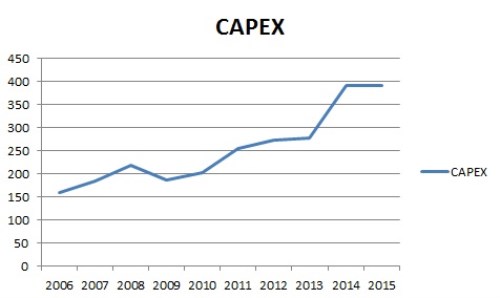

La empresa, que lo sabe, está invirtiendo con fuerza en este crecimiento. Para verlo, vamos a mirar el CAPEX. El CAPEX es el dinero que la empresa invierte en mantenerse en marcha y en crecer. En el caso de Ralph Lauren, está invirtiendo bastante, tanto en crecer, como en mejorar su eficiencia y reducir costes, cosa que debería reflejarse en mejores márgenes en los próximos años (no en 2016).

La empresa, que lo sabe, está invirtiendo con fuerza en este crecimiento. Para verlo, vamos a mirar el CAPEX. El CAPEX es el dinero que la empresa invierte en mantenerse en marcha y en crecer. En el caso de Ralph Lauren, está invirtiendo bastante, tanto en crecer, como en mejorar su eficiencia y reducir costes, cosa que debería reflejarse en mejores márgenes en los próximos años (no en 2016).

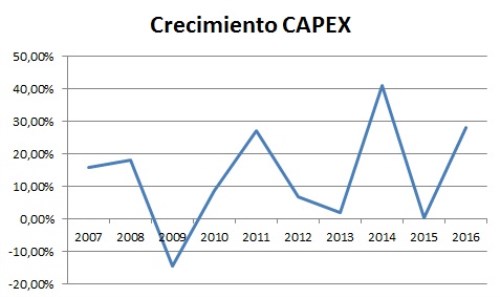

Como vemos, hubo un fuerte crecimiento en 2014, aunque se mantuvo similar en 2015. Sin embargo, para 2016 la empresa anuncia que el CAPEX puede llegar hasta 500 millones de euros. Para verlo de forma más clara la evolución en el CAPEX, vamos a ver el crecimiento año a año, incluyendo ya 2016 con la estimación que da la empresa.

Como es lógico, que crezca el CAPEX no quiere decir que vayan a crecer los beneficios. Si no, lo suyo sería buscar empresas cuyo CAPEX crece mucho y ya está. Lo que sucede, es que en el caso de Ralph Lauren sus inversiones suelen tener retorno.

ROCE, ROE, PER y competencia

El ROCE es el Retorno sobre el Capital Empleado. Es un ratio muy útil para medir la calidad y los retornos de una empresa, pero tiene un problema, y es que no hay una forma única e inequívoca de calcularlo. Por eso, yo voy a calcularlo de dos forma diferentes.

Por lo general, es deseable que el ROCE sea superior al coste de financiación de la empresa. Además, se suele considerar que un ROCE de 15 puede ser un buen número (por ejemplo, Paramés considera un ROCE de 20 como muy bueno). Bien, calculando el ROCE como EBIT 2015/(Patrimonio Neto 2015 – Deuda financiera neta 2015) nos sale un número de 31 (redondeo). Calculándolo como EBIT/(Activo Total – Pasivo Corriente) nos sale un número de 29. Es cierto que se podrá calcular de otras formas, quizá mejores, pero también es cierto que, en cualquier caso, el ROCE de Ralph Lauren es impresionante. Además, aunque no he calculado el ROCE de todos los años, mirando los resultados y el balance se ve que el ROCE se mantiene alto de forma sostenida.

Otra forma habitual de medir la calidad de una empresa es el ROE. En este caso, tenemos que el ROE en 2015 es de 18. Y ojo, la empresa no está endeudada, por lo que su ROE no se debe a un gran apalancamiento. Creo que salta a la vista los buenos retornos de Ralph Lauren. Por ello, me parece que las inversiones que está haciendo estos años Ralph Lauren serán rentables y le harán crecer bastante sus beneficios.

Per

Con una capitalización de 11.600 millones de dólares y con una caja neta de 600 millones, en el númerador del PER pondré 11.000 millones. En el denominador pondré, como es lógico, los beneficios (702 millones). Esto nos da un PER de 15,6. Teniendo en cuenta que se espera que los beneficios de 2016 sean menores que los de 2015, puede parecer caro. El asunto es que yo creo que los beneficios de los siguientes años pueden ser bastante mayores (excluído 2016, claro). Esto se debe a que, como hemos visto, Ralph Lauren ha sido capaz de aumentar mucho sus beneficios en los últimos 10 años, tiene muy buenos retornos, tiene una imagen de marca muy fuerte, está invirtiendo fuertemente, y tiene espacio para crecer. Además, sus márgenes también deberían crecer, entre otras cosas, por el ahorro que supondrá en el futuro las inversiones de estos años. Hay que recordar que ahora mismo ni sus márgenes ni sus beneficios están en máximos, a diferencia de lo que pasa con muchas otras empresas cotizadas. En mi opinión, no es igual comprar a PER 15 con beneficios y márgenes en máximos, que hacen «más difícil» el crecimiento, que cuando hay margen de mejora, como es el caso.

Palabras del presidente de marcas de Ralph Lauren en la última conference call. Esperan conseguir ahorros de 100 millones con el nuevo moldelo operativo, especialmente a partir 2017.

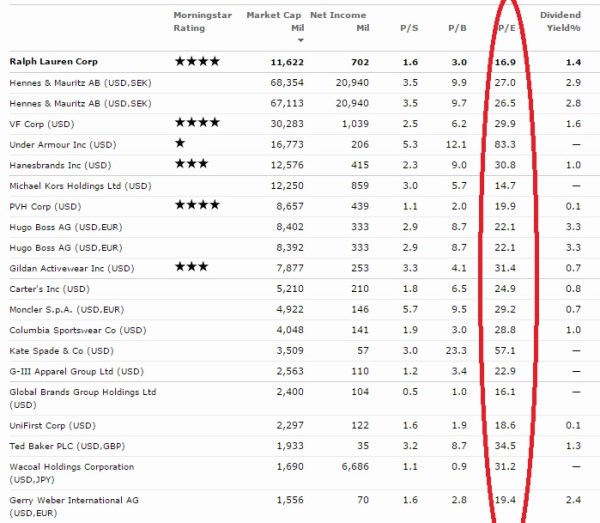

Por eso, un PER de 15 veces no me parece excesivo. Es más, me parece atractivo teniendo en cuenta como están las cosas. De hecho, si miramos a la competencia de Ralph Lauren según Morningstar, estos son los ratios que se ven (cuando analizas una empresa, creo que debes calcular tú mismo los ratios, pero para hacer una comparación rápida esto es útil).

Sacado de: http://financials.morningstar.com/competitors/industry-peer.action?t=RL®ion=USA&culture=en_US

Además, en lo que a Precio/ventas se refiere, también está entre las más baratas (o menos caras), aunque tampoco destaque por ser un ratio bajo.

Conclusión:

Creo que Ralph Lauren es una empresa de grandísima calidad, con cierto moat y con potencial de crecimiento. En mi opinión, están haciendo las cosas bien y están poniendo las bases para volver a crecer, aunque a corto plazo los resultados no sean buenos. Por eso, si la cotización de Ralph Lauren da la oportunidad (es decir, si no sube, y especialmente si cae) seguiré comprando acciones para largo plazo.

Por otro lado, quería hablar algo de los proyectos que tiene en marcha Ralph Lauren, como las nuevas tiendas, nuevas marcas, implantación de SAP, etc. Sin embargo, el artículo está empezando a ser largo, por lo que puedes ver algunos de los planes que tiene Ralph Lauren, en el artículo anterior que escribí sobre esta empresa pinchando aquí.

Si te ha gustado este artículo puedes regalarme un click en los iconos de redes sociales de abajo, poner un enlace a este artículo desde otras webs, o dejar un comentario.

Buenas noches Lancaster, en primer lugar, enhorabuena por tus análisis en general y por el de $RL en particular, son una gran serie de posts de los que se puede aprender mucho.

Me fijé en esta empresa gracias a tu primer post sobre ella y, tras analizarla, decidí esperar a ver cómo se iban desarrollando los nuevos resultados para decidir si invertir o no. Tras la publicación del otro día y al ver que las cuentas eran mucho mejores de lo que a simple vista parecía finalmente compré, eso sí, con idea de que habrá que tener paciencia para ver consolidados los planes de reducción de costes y de crecimiento que hay en marcha.

En segundo lugar, me gustaría saber qué opinas de la ampliación del plan de recompra de acciones en otros 500 millones de dólares (más los 80 pendientes del plan anterior que no llegaron a ejecutarse, en total pueden recomprar por 580M), ya que no lo mencionas en el post. En principio creo que puede ser positivo, pues de completarse las dos fases supondría sacar del mercado en torno al 10% de las acciones, y aunque los beneficios se mantengan el bpa mejoraría.

Muchas gracias por compartir este blog, leo cada post que escribes y siempre aprendo algo nuevo. Saludos!

Muchas gracias IsaaG.

Creo que el plan de recompra en este caso es muy positivo. Aunque ahora muchas empresas norteamericanas están recomprando acciones, no todas lo están haciendo a buenos precios. En el caso de Ralph Lauren, como creo que las acciones valen más de lo que dice la cotización, me parece un acierto la recompra en estos momentos. Es cierto que llevan muchos años haciéndolo, pero ahora, a precios menores, es mejor idea que hace un año. Además, como dices, los inversores tocaremos a más tarta del pastel, y el BPA será mejor que si no se hiciera.

Saludos.

Me parecen tus acertadas tus reflexiones y creo que puede ser una buena inversión. Habrá que estar atentos a ver si el capex va dando sus frutos.

Gracias por tu trabajo y espero que continúe el seguimiento de tus «empresas» -y que no lo cuentes-.

Muchas gracias Rales.

En junio espero tener un poco más de tiempo y podré actualizar las empresas que sigo-

Saludos.

Muy buenos los post sobre RL, yo tambien la estoy siguiendo para comprarla, la que ya e comprado y tiene algunas similitudes es KORS, tiene buenos numeros y potencial para continuar ganando dinero, aunque ultimamente su cotizacion este cayendo, un saludo y enhorabuena por el blog

Aunque no he estudiado Kors a fondo, en principio me gusta. Por lo que he visto ha caído y está a precios que podrían ser interesantes. Tengo la idea de mirarla cuando tenga un poco más de tiempo.

Muchas gracias por tu comentario.

Lancaster, resultados de KORS y caida ahora mismo del 20%, se está poniendo a tiro de forma escandalosa. PER 12 a que puede deberse la caída?

Hola Pablotare,

Todavía no he analizado Kors. Hasta que no haga el examen del CFA no tendré tiempo para analizar nuevas emrpesas. De todas formas sí que he visto las últimas noticias. Hou ha presentado resultados. Aunque son casi iguales a lo estimado, parece que las previsiones son peores y que las ventas comparables van a caer mucho en el año que viene (doble dígito reportado y a un dígito a tipos de cambio constantes), cosa que es muy mala señal y que los beneficios también van a caer. Parace que a Kors le está pasando como a Coach.

Sobre lo de que Kors se estaba pasando de moda vi justo ayer un vídeo de Business Insider. Te dejo el enlace: http://www.businessinsider.com/michael-kors-isnt-cool-anymore-2015-4

En cualquier caso, en cuanto a las marcas de lujo me gustan más empresas como Ralph Lauren con una imagen y marca mucho más asentada, con más trayectoria y con mayor diversificiación por productos.

Saludos.

Acabo de verlo ahora por la mañana, la caída de las acciones de Kors, desde mi punto de vista el mercado me dá la oportunidad de seguir comprando acciones de ua buena empresa con un precio aún mas barato, ahora recuerdo cuando compraba acciones de Berkshire BRK.B a 82$ y Warren Buffet afirmaba, que el mercado le daba la oportunidad de recomprar sus acciones con un significativo descuento y así estuvieron varios triemestres.

Los problemas de la marca, creo que su direcctiva es eficiente, aunque no esten acertados en estos momentos, ya que también creo que cuando alguien paga por la exclusividad no quiere que alguien pueda llevar lo mismo por la mitad, en una analogía, no te puedes comprar un Iphone por la mitad, ni siquiera de una generación anterior, deberian de aprender de Apple sobre proteccion de la marca.

Hola rudis,

Yo compré adidas el día en el que caía más de un 10% por presentar malos resultados, y parece que fue una buena compra. Puede ser que éste también sea un buen momento para comprar Kors. De todas formas, no la sigo, así que no puedo decir mucho más.

Coincido en lo de la exclusividad. Las marcas de lujo tienen que saber equilibrar entre esa exclusividad, y vender mucho. Lo que le pasó a Coach es que dejó de ser una marca exclusiva a una marca que llevaba todo el mundo. Durante ese proceso ganó muchísimo dinero, pero cuando perdió «el toque» comenzó a dejar de ganar. La verdad es que, como no sigo a Kors, no sé que le puede estar pasando, pero por lo que he leído por ahí puede ser algo similar. En cualquier caso, ya sabemos que las mejores oportunidades surgen cuando todo pinta muy negro.

Acabo de incrementar mi posicion en Kors, si me equivoco el tiempo lo dira, espero que John D. Idol CEO y Chairman de la compañia, reconsidere la politica en cuanto a la exclusividad de la marca, aunque lo de difetentes precios en la misma marca ya lo vi yo hace mas de 15 años con Armani y Emporio Armani, y no se si eso le a ido bien o mal a largo plazo a Armani, ya que no la sigo, un saludo y enhorabuena por el blog

Suerte con Kors. Espero que el tiempo te dé la razón.