Lindsay Corp es una empresa estadounidense con sede en Omaha (¿te suena lo de Omaha? Sí, de Warren Buffett. De hecho, su hijo, Howard Buffett, está en el consejo de esta empresa) que se dedica, principalmente, a desarrollar y montar sistemas de irrigación para tierras cultivadas y, en menor medida, a ofrecer soluciones y productos para mejorar la eficiencia y la seguirdad en las carreteras y otras infraestructuras de transporte. Sin embargo, es lo primero, la irrigación, lo que supone la mayor parte de su negocio (88% de las ventas en 2014) y lo que hace que esta empresa me interese.

En este artículo vamos a ver qué motivos hay para invertir (o no) en esta empresa, teniendo en cuenta las tendencias mundiales y las circunstancias de la empresa y el sector. Dejaré para un segundo post el análisis de los números de la compañia. En todo caso, ya adelanto que es una empresa que presente beneficios cada año (aunque algo inestables) y que tiene un dividendo creciente cada año, que se ha multipicado por 4 en los últimos diez años.

Tabla de contenidos

Tendencias mundiales y crecimiento de la población mundial

No es un secreto que la población mundial no para de crecer. Obviamente desconocemos el número de ser humanos que habrá en la Tierra en 2050, pero se estima que estará entre 9.000 millones y 11.000 millones, comparados con los algo más de 7.000 millones que somos ahora mismo. Un crecimiento así requiere un fuerte aumento de la producción agrícola. Sin embargo, el crecimiento de la población no es el único motivo. También hay que tener muy en cuenta el crecimiento económico, y la creación de nuevas clases medias en países emergentes y en desarrollo.

¿Por qué es importante que millones de personas se incorporen a la clase media? Porque consumirán una serie de cosas que ahora no consumen. El ejemplo más claro es la alimentación. Seguramente su alimentación sea mayor y más variada, por lo que se requerirá mayor producción. Por ejemplo, en los países desrrollados el consumo de carne es muchísimo mayor que en los países en desarrollo (ya lo vimos en el análisis de Viscofan). Quizá la intuición nos diga en un primer momento que si aumenta el consumo de carne, puede disminuir el de productos agrícolas como el arroz. Y hay parte de razón en ese razonamiento, pero para aumentar el consumo de carne, se requiere aumentar la producción agrícola. Es fácil, tú y yo comemos una cantidad determinada de producto agrícolas, pero para comernos un filete, la vaca ha comido muchísimo más que tú y que yo (se estima que se necesitan 6 kilos de maiz para producir 1 kilo de ternera). Si mucha gente que ahora no come filetes, empieza a comer filetes, habrá que alimentar a más vacas, y si hay que alimentar a más vacas, hay que producir más grano. El problema (o la ventaja en este caso) es que el terreno agrícola es limitado, por lo que no podemos ampliar el terreno agrícola de forma infinita, sino que tenemos que tenemos que aumentar la producción de este mismo terreno.

kilos de maiz necesarios para producir 45 kilos de ternera, cerdo y pollo

Existen muchas empresas que se pueden aprovechar de esta tendencia de mejorar la productividad agrícola. Hay empresas que me gustan mucho, como AGCO o John Deere, que se benefician de esta tendencia vendiendo tractores y maquinaria. sHay otras compañías que también son muy interesantes que venden abonos, pesticidas, y productos químicos. Sin embargo, aunque seguramente estas empresas sean muy buena inversión, yo no sé qué abonos o productos químicos se van a demandar en el futuro (sumado a que mi entorno es muy ecologista, y que todo lo que se compra es sin pesticidas y similares).Yo no sé qué tipo de abono se va a usar más en 2020 para que las cosechas crezcan. Sin embargo, sí que «sé» que será necesario en 2020 y en 2050 para que este mismo objetivo, el agua. Por eso una empresa como Lindsay Corp. me llama la atención. Además, sus sistemas no sólo pueden distribuir agua, sino también abonos, pesticidas, etc. por lo que si la tendencia por ahí sigue aumentando, se verá beneficiada, y si disminuye, no se verá casi afectada.

Lindsay Corp y los sistemas de irrigación

El principal negocio de Lindsay Corpo es instalar y mantener sistemas de irrigación. Tiene dos sistemas principales, riego desde un pivote central (es decir, se riega en círculos) o sistema lateral (es decir, queda un terreno cuadrado o rectángulo). Todo esto lo hace bajo varias marcas, siendo la principal Zimmatic.

Además, todo esto se complementa con diferentes herramientas y aplicaciones que permiten un riego eficaz y eficiente, y que reducen la necesidad de personal (suponiendo un ahorro para la empresa que los instala). La propuesta de Linday es la siguiente. La producción aumenta entre un 50% y 70% con sus sistemas, y la inversión se amortiza en 3-7 años, mientras que la instalación tiene una vida de 20 años. Por tanto, es una muy bena inversión para los agricultores y empresas. Además, este sistema permite depender menos de la naturaleza, algo especialmente importante en las zonas con problemas de agua (en todo caso, también vende sus productos en zonas con disponibilidad de agua dulce, es decir, la falta de agua es un motivo que suma, pero que no resta si hay mucha agua).

¿Y por qué tiene potencial este tipo de sistemas y Lindsay Corp? Ya hemos visto uno de los motivos, y es la necesidad de aumentar la producción. Esto se combina con que los sistemas de riego mayortitarios en el mundo son bastante básicos e ineficientes. De hecho, según datos de la FAO, el 91% de las tierras usan el sistema de riego por gravedad.

Para hacernos una idea de cómo es ese sistema de irrigación:

Y podemos pensar: «vale, muy bien, seguramente los sistemas de Lindsay Corp sean más eficientes, y seguramente se necesite aumentar la producción, pero a lo mejor no se produce ese cambio». Podría no producirse y regarse por gravedad toda la vida, pero la realidad es que el cambio ya se está produciendo. En Estados Unidos se ha ido sustituyendo el sistema de riego por gravedad, por los sistemas de pivotación y laterales de Lindsay Corp y sus competidores.

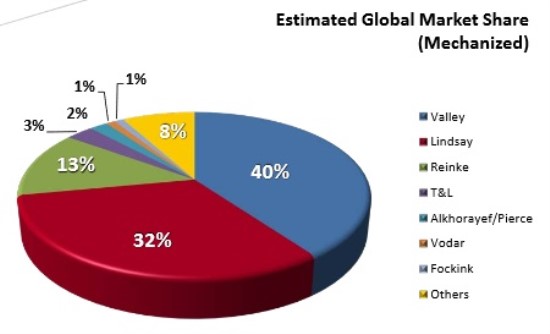

Hablando de los competidores. Podría ser que, efectivamente, hubiese una tendencia a usar este tipo de sistemas de irrigación, pero que fuese la competencia, y no Lindsay Corp, quien se aprovechase de esto. Sin embargo, estamos prácticamente ante un duopolio. Entre Valley, líder en el sector, y Lindsay, tienen un 72% de cuota de mercado. Pero si miramos atrás, nos encontramos con que el sector estaba especialmente fracturado con más de 30 competidores. Es decir, estos dos gigantes han ido acabando y consolidando a sus competidores.

Como Valley es le lider, podría ser interesante también. El problema (o no) es que el propietario de Valley es Valmont, que se dedica a otras muchas cosas aparte de la irrigación. Esto hace que Lindsay Corp. se centre casi totalmente en la irrigación, siendo, probablemente, el líder tecnológico del sector. Muestra de ello es su innovación y la compra de empresas especializadas en M2M, que permiten que los sistemas de irrigación trabajen casi sólos de forma muy eficiente, sin necesidad de humanos. Por ahora, la competencia está detrás en este aspecto, y Lindsay va quitando cuota de mercado a Valley poco a poco (el año pasado la cuota era 43%-30%).

En cualquier caso, estamos ante un mercado con pocos players con una alta cuota de mercado. Salvo que a alguno se le vaya la cabeza y empiece a bajar precios como un loco, tendremos unos márgenes y beneficios sostenibles (los márgenes pueden caer algo por la internacionalización, lo veremos en el próximo post de Lindsay). Además, sería raro que surgieran nuevas marcas o que las pequeñas crecieran. Como decía al principio, estos sistemas tienen una vida de al menos 20 años, por lo que la mayoría de los agricultores y empresas prefieren no arriesgar e invertir en una marca contrastada y de calidad, y no en una marca desconocida de bajo coste. Además, hay cierto efecto red. Las tiendas concesionarias suelen vender sólo una marca, y como es lógico, eligen las marcas que mas se venden.

Hablando de beneficios y márgenes, aunque veremos los números en el siguiente artículo hay que tener algo en cuenta. Aunque siempre son positivos, se mueven bastante al son de los precios de las cosechas. Esto es algo común en este tipo de empresas, y a las previamente nombradas AGCO y John Deere les pasa igual. Cuando las cosechas y los precios son buenos, las inversiones de los agricultores y de las empresas son mayores. Por tanto, compran más maquinaria, mejoran sus sistemas de riego, etc. Sin embargo, cuando bajan sus ingresos, baja su inversión. De esta forma, nos encontramos con empresas que, aunque suelen tener beneficios, no crecen de forma constante, sino a trompicones (no así su dividendo, que crece de forma estable). Es por ello que, aunque quizá no podemos considerar a esta empresa como cíclica, sí que está bastante cerca de serlo.

Precisamente esta ciclicidad en sus beneficios y en su cotización (junto con una entrevista a Marc Garrigasait muy interesante) ha hecho que me interese por esta empresa. La caída en los precios de las commodities provenientes de la cosecha (especialmente afectado por el maíz), ha hecho que la inversión sea menor, y por tanto los beneficios, y con ellos la cotización de la empresa lleven dos años flojos, a pesar de su crecimiento previo y su potencial.

Además del precio del maiz su dependencia del precio del acero es importante, pues es su materia prima potencial. Por tanto, aunque a largo plazo sus ventas tiendan a crecer, sus beneficios dependen bastante tanto del precio del acero, como de las cosechas, y del maiz en especial.

Otro riesgo (y oportunidad) importante es la producción de etanol. Parte de sus clientes depende de los beneficios de este carburante, y, por tanto, parte de los beneficios de Lindsay Corp.

También es posible que la macrotendencia no llegue a desarrollarse, que el timing no sea favorable, que la producción de grano aumente mucho más que la demanda, o que esto sea un historia muy bonita, pero que no va a a suceder.

Por último, hay que decir que no he hablado del negocio de infraestructuras, que supone un 12% de las ventas, pero que está siempre alrededor del breakeven (cero beneficios). No hablo de éste área porque no es el motivo por el que me interesa la empresa, pero no deja de ser un área pequeña de la compañía, con sus riesgos y oportunidades.

Conclusión:

Creo que Lindsay Corp puede ser una buena inversión a largo plazo teniendo en cuenta las tendencias a largo plazo y la calidad de su negocio aunque, como es obvio, también tiene riesgo es incertidumbres. En el próxim artículo sobre Lindsay Corp veremos su balance, resultados, etc.

Puedes ver mis comentarios sobreAGCO, una empresa que se puede beneficiar de esta tendencia, en este artículo.

Si te ha parecido un artículo interesante puedes regalarme un click en los iconos de redes sociales de abajo, dejar un comentario, poner un enlace a este post desde otras webs o suscribirte al blog por email (arriba a la derecha) para recibir un aviso cada vez que publique una entrada nueva.

Hace tiempo estuve mirando esta empresa, y la verdad es que me gustó bastante, el problema que le ví es que para mi esta un pelín cara, pero aún así sigue siendo interesante.

Saludos

No cabe duda de que tenemos gustos parecidos.

Del precio hablo algo en la segunda parte, así que te dejo mi opinión ahí, aunque sí puedo decir que no me importaría que bajara 😉

Otro espaldarazo, Lindsay es una de las primeras posiciones del fondo «Panda Agriculture & Water Fund». Ha pasado del primer puesto en 2014 al tercero en 2015:

http://www.morningstar.es/es/funds/snapshot/snapshot.aspx?id=F00000PWE9

Gracias por el aviso Rales.

Esta semana ha presentado resultados, y han vuelto a ser peores de lo esperado. Pensaba entrar por debajo de 75, pero por ahora voy a esperar. Tengo idea de escribir un artículo sobre ello la semana que viene.

Saludos.