Viscofan es una empresa española que se dedica, principalmente a la fabricación de tripas y envolturas artificiales para la industria cárnica. Un negocio raro y aburrido e incluso desagradable, perfecto para una inversión a largo plazo.

Viscofan es el líder mundial en el sector de tripas artificiales y es que capaz de producir envolturas de los 4 tipos que demanda el mercado (celulósica, fibrosa, plástica y colágeno) siendo la única empresa del sector que lo hace. Esto le supone una gran ventaja, pues casi la mitad de sus clientes demandan los 4 tipos de tripas, y sólo Viscofan puede suministrarselos.

Pero, antes de nada, ¿qué es esto de las tripas atificiales y qué futuro tiene?

Cuando comemos una salchicha, ésta está envuelta en algo que la mantiene compacta. Si compramos salchichón, este también vienen envuelto en lo que, coloquialmente, se conoce como piel. Bien, pues esto es lo que fabrica Viscofan.

Esta «piel» que envuelve los productos cárnicos puede ser natural (tripas naturales que se realizan sobre todo con intestinos y vejigas, un poco desagradable) o artificial, como las de Viscofan.

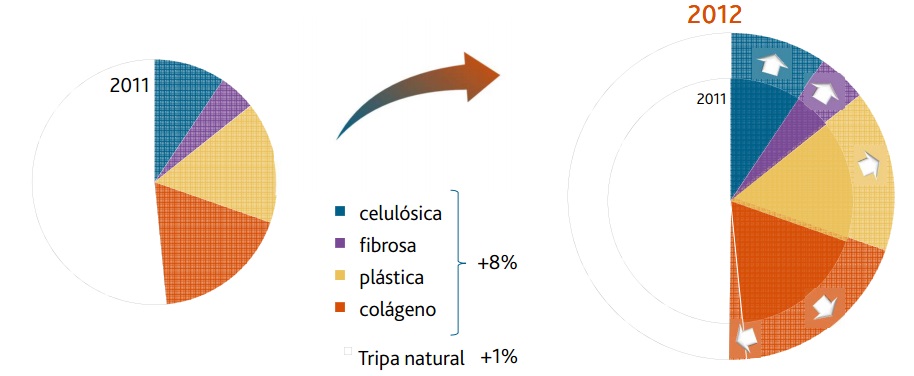

Fuente: viscofan.com

En la actualidad, alrededor del 50% de las tripas que se usan son naturales y el otro 50% artificiales. Sin embargo, la tendencia es a utilizar mayor número de tripas artificiales por su facilidad de almacenaje, de transporte y porque es posible tener el número de tripas que se necesiten en cada momento, sin depender del sacrifico de animales. De esta forma, la demanda de tripas naturales a nivel mundial aumentó un 1% mientras que el de tripas artificiales aumentó un 8% en 2012, como se ve en la imagen superior.

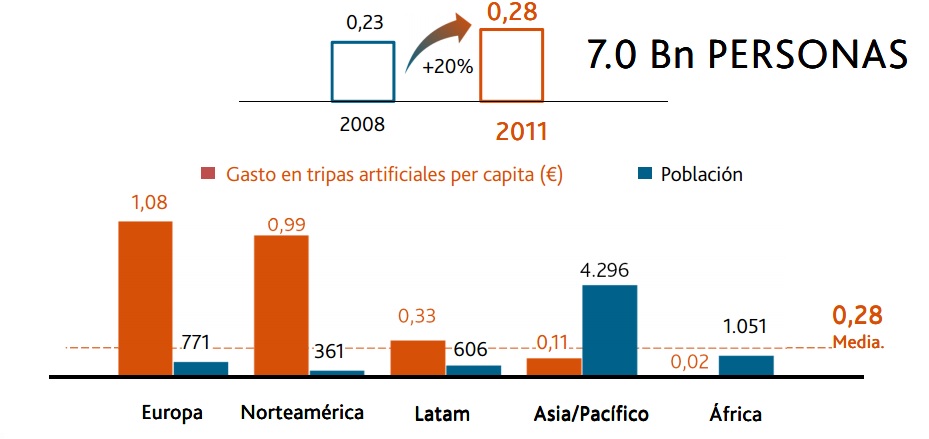

Esta tendencia debería mantenerse e incluso incrementarse. Según aumenta el nivel de vida aumenta el consumo de productos cárnicos (igual los vegetarianos no están de acuerdo, pero, de momento, a más renta, más consumo de carne) y esto lo podemos comprobar con los siguientes datos que proporciona Viscofan:

Fuente: Viscofan.com

Salta a la vista la diferencia entre Europa y Norteamérica y el resto del mundo. También podemos ver como el primer y segundo continente más poblados del mundo, son los que menos gastan en este producto. Si en estos continentes mejorase la calidad de vida (y así está siendo), seguramente aumentaría el gasto en tripa artificial, como ha sucedido últimamente. Por tanto, el potencial es muy grande y Viscofan está dispuesto a aprovecharlo como vamos a ver.

En el año 2013, Viscofan estrenó una planta de colágeno en China, con la intención de alcanzar una cuota de mercado de entre el 15% y 20% en el país.

Además, también ha abierto a comienzos de 2014 una nueva planta de colágeno en Uruguay. De esta forma, tratará de aprovechar el gran crecimiento en Iberoamérica.

Todo esto es muy bonito, pero tiene sus inconvenientes (de los que nos podemos aprovechar). Viscofan siempre ha dependido mucho de los tipos de cambio, cada vez menos, pero sigue dependiendo de ellos. Debido a los tipos de cambio y a la gran inversión que ha estado realizando estos años, los resultados de la empresa se han estancado. En 2012 el beneficio neto sólo creció algo más de un 2%. Todavía no tenemos los resultados de 2013, siendo los últimos los del tercer trimestre de 2013. Los beneficios de los primeros 9 meses de 2013 fueron un 1,7% peores que los de 2012.

Por último, si comparamos los beneficios del tercer trimestre de 2013 con los de 2012, el beneficio retrocede en un 10,8%.

Viscofan también es la propietaria de IAN, para entendernos, los de los espárrago Carretilla, pero al ser algo minoritario, lo omito.

¿Y por qué un mal dato puede ser bueno para nosotros?

Porque podemos conseguir unos precios atractivos para entrar. Desde hace dos años, el precio de Viscofan está bastante lateral, tras una subida espectacular anterior.

Tener resultados malos durante un periodo de inversión en el que se abren nuevas fabricas es normal. Le pasa a Viscofan y le ha pasado a muchas empresas antes. Cuando se abren nuevas tiendas aparecen muchas ineficiencias que se resuelven con el tiempo. Pero no solo eso, pasado este tiempo, la fábrica empieza a ser rentable y los beneficios son mayores a los que había antes de tener la fábrica. Si a esto le sumamos que las fábricas están en zonas de alto crecimiento y que Viscofan es líder en su sector y tienen unos directivos expertos y bastante razonables, todo debería salir bien.

Philip Fisher explicaba que una de las mejores oportunidades para invertir era cuando una empresa habría nuevas fábricas. La fuerte inversión y las ineficiencias iniciales hacían bajar la cotización de la empresa, para, una vez arregladas, superar los precios anteriores.

Y si tan bueno es el sector y tanto potencial tiene, ¿no hay competencia?

Sí que la hay y la propia Viscofan nos la presenta en sus informes anuales, algo de agradecer, pues muchas empresas ocultan a su competencia, como si no supiéramos que existen:

Fuente: Viscofan.com

Devro es la segunda empresa del sector: Es líder en colágeno, pero esta es el único de tripa que produce. Como decía antes, gran parte de los clientes demandan los 4 tipos de tripas, por lo que el recorrido de Devro es limitado.

Viskase: La tercera del sector. Fabrica celulósica, fibrosa y plásticos. Sólo le falta colágeno, por lo que podría ser una amenaza para Viscofan si la incluyera. Sin emabrgo, está casi en quiebra, por lo que no creo que esté para muchas inversiones, en el caso de que no tenga que cerrar.

Shenguan: Es una empresa china, que sólo se dedica al colágeno. Podría parecer una empresa «inocente» pero será un duro rival para Viscofan. Tiene unas rentabilidades muy superiores al resto del sector por lo que, si se viera amenzada por Viscofan y quisiera impedir su entrada el país, podría reducir sus amplios márgenes bajando precios.

Fuente: Viscofan.com

Dicho esto, vamos a ver los beneficios de la empresa, sus ratios y cómo está el balance:

Los beneficios de Viscofan han pasado de 0,63 euros por acción en 2003 a 2,25 en 2012, nada mal. Sin embargo en 2012 apenas aumentaron con respecto a 2011 (2,17) y se espera que en 2013 puedan ser algo inferiores a 2012. No sabemos las previsiones de la empresa para 2014, pero podrían ser similares a 2012. En cualquier caso, todo esto entra dentro de lo normal y, si como decía Fisher, tras aumentar su producción la empresa aumentará sus beneficios en los próximos años, como lo hizo a mediados de 2000, estaremos ante una gran oportunidad.

Cotizando a 41,25 euros y un bpa de 2,25 euros, tenemos un PER de 18,46.

Precio/valor contable: 3,6

Precio/ventas: 2,5

ROA: 13 ROE: 20

Dividendo: 1,2 euros por acción.

No cabe duda que son ratios exigentes. Para una empresa que reduce sus beneficios no son exigentes, son inaceptables. Esto podría hacer que Viscofan corrigiera algo, como está haciendo el sector de la alimentación en estos momentos, hacia múltiplos más aceptables. En cualquier caso, si creemos en el potencial de la empresa a largo plazo, y que puede volver a vivir una época como la de mediados de 2000, la empresa sería muy atractiva.

Con una caja de 24 millones de euros, Viscofan tiene un pasivo a corto de 191 millones y un pasivo no corriente de 80 millones. Teniendo en cuenta el EBITDA y los beneficios de Viscofan no debería tener ningún problema ni a corto ni medio plazo.

Conclusión:

La fuerte inversión que ha realizado Viscofan en estos años podría permitirnos entrar en una empresa a ratios aceptables para una empresa en crecimiento y con el potencial de ésta si corrige o si finalmente cumple con sus objetivos.

4 Comments

Trackbacks/Pingbacks

- Inversión en marcas sociales vs inversión en marcas no sociales | En Qué Invertir - […] Ha quedado clara mi opinión en cuanto a los diferentes productos y las marcas y, por tanto, debo invertir…

- Batir al índice IBEX 35. ¿Es posible? | Invertir Bolsa y Dinero - […] cabe duda de que Viscofan es una gran empresa. Desde el comienzo de la crisis ha sido de las…

Me gusta mucho el sector de la alimentación, pero no sé que pensar de esta empresa. ¿No prefieres empresas que tengan marcas difícles de replicar? de esas que se vendían hace 20 años y se seguirán vendiendo dentro de 20. En España tenemos a Ebro Foods o Campofrío por ejemplo.

Muy buena pregunta Antonew.

En el sector de la alimentación las marcas están empezando a perder poder. Hace 20 años todo el mundo compraba arroz Sos, por ejemplo. Hoy en día, una gran parte del mercado se las llevan las marcas blancas como Hacendado. Lo mismo sucede con el resto de productos.

En el sector cárnico, como el de Viscofan, compiten marcas como Oscar Mayer, Campofrío, El Pozo, Hacendado, etc. Creo que ninguna tiene «moat». Seguramente dentro de 20 años se seguirán vendiendo salchichas. Es más, creo que se venderán más que ahora por el crecimiento de los países desarrollados, pero no sé si se venderán salchichas de Campofrío o de Oscar Mayer. Lo que sí tengo claro es que las salchichas seguirán necesitando una «piel» que las envuelva y ahí Viscofan tiene una gran ventaja. Por eso, ahora mismo confío más en Viscofan que en las marcas

Saludos.

Muy interesante tu último comentario, Lancaster. Me parece razonable eso que dices de que no sabes quien venderá salchichas, pero que seguro que se venderán. De todas formas, como dice Antonew, una empresa con una marca importante dificil de replicar puede subir sus precios y aumentar sus márgenes, ¿no crees?

Sí, una empresa con «moat» puede mejorar sus márgenes vía ingresos.

El problema en este sector es que creo que aquellas empresas que tenían «moat» lo están perdiendo. Antes los yogures Danone o Yoplait tenían consumidores fieles. Danone los sigue teniendo y Yoplait no existe, pero los que le quedan a Danone cada vez son menos porque se van a marcas blancas buscando precios bajos. Lo mismo me parece que sucede en los productos cárnicos. No creo que El Pozo o Campofrío tengan una gran ventaja con respecto a la competencia o las marcas blancas.