Si tenemos que pensar en una supercompañía bajo la definición de Ken Fisher (y prácticamente bajo cualquier definición) esa compañía es Google. No creo que merezca la pena presentar a Google, pues todos la conocemos. Es una compañía tan grande y tan innovadora y en crecimiento que es difícil conocerla al 100%, pero todos sabemos qué es lo que hace, y cómo gana dinero.

Sí, seguramente Google sea una Super Compañía. El problema, es que si queremos seguir a Ken Fisher y comprar sólo Super Stocks (super acciones), tenemos que comprarla a buen precio. Según Fisher, debemos comprar acciones de una empresa de crecimiento cuandoésta cotiza a un máximo de 0,75 veces ventas, o dicho de otra forma, con un ratio Precio/ventas igual o menor a 0,75. ¿Y cuál es el ratio de Google? Dependerá del momento en el que leas esto, pero mientras escribo estas líneas está a 5,5, un ratio que para Fisher significa venta.

En todo caso, este artículo no es sobre si Google es una oportunidad de compra o sobre si está barata o no, sino que es un artículo en el que trato de discernir si es una Super Compañía o no. Como ya he dicho, para mí sí lo es, y estos son los motivos:

Tabla de contenidos

1. Crecimiento

El primer punto que Fisher dice que una Super Compañía debe tener es que la directiva tenga grandes deseos de crecimiento. Para mí es el punto más difícil de comprobar porque, ¿cómo podemos saber si la directiva y los trabajadores tienen realmente ese deseo? Sin embargo, a pesar de esa dificultad, creo que Google sí cumple este punto. De hecho, creo que es difícil dudar de la pasión de Google por el crecimiento y quizá hasta sea algo desmedida.

Hace unos días, Larry Page (fundador y CEO de Google) decía que es necesario revisar la misión de Google. Hasta ahora, la misión de Google es la siguiente:

La misión de Google es organizar la información del mundo y hacerla accesible y útil de forma universal

Sin embargo, Larry Page quiere que Google vaya mucho más allá y se plantea cómo deben usar sus recursos para tener un impacto más positivo en el mundo. Para él, Google debe entrar en «cosas que tengan un impacto significativo en la vida de las personas» y dice que sería «maravilloso si pudiéramos hacerlo a una escala mayor de lo que lo estamos haciendo ahora«.

Parece claro que al menos quienes mandan en Google sí que quieren crecer y, como dice Larry Page, están tratando de entrar en campos que impacten más en la vida de las personas. Tanto es así, que son cientos los proyectos que Google tiene en marcha (coches que se conducen solos, biotecnología, etc.).

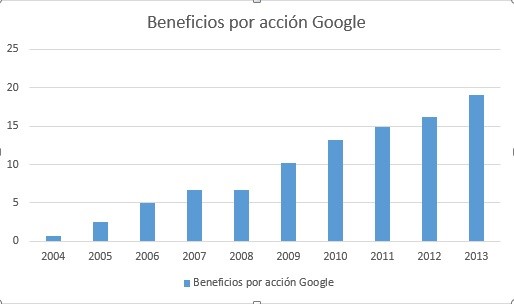

Puede ser que Google esté queriendo abarcar demasiado, o puede ser que le salga bien, pero desde luego el punto 1 de Ken Fisher se cumple. Además, a pesar de lo incierto del futuro, no cabe duda de que Google ha crecido y todavía está creciendo a gran ritmo en su negocio tradicional. Sólo hace falta ver la evolución de sus beneficios.

Fuente: morningstar.com

2. Marketing

Hay quien tiene la idea de que el marketing es sólo hacer anuncios bonitos. De hecho, es muchísimo más que eso y, para mí, Google también es muy buena en este campo. Precisamente, la explicación que da Ken Fisher en este punto es la siguiente:

Ser capaz de entender los cambios en la naturaleza de su mercado -como mínimo, tan pronto como el primer cliente percibe estos cambios- así como tener una organización capaz de conseguir nuevos consumidores y de mantener sus niveles de satisfacción.

No sólo diría que Google es capaz de entender los cambios, sino que me atrevería a decir que, en muchos casos, los crea ella misma. O quizá no es Google quien los crea, pero si a ojos de los clientes.

En su libro Super Stocks, cuando Ken Fisher profundiza en el punto de marketing dice esto.

El maketing excepcional es poco habitual. Es poco habitual porque el marketing es la parte más artística del mundo de los negocios. Puede sonar cursi, pero es cierto. Marketing, en su forma más simple, es ayudar a la gente. Y es difícil hacer un buen trabajo si no entiendes a la gente. Esta habilidad de entender a los clientes es lo que hace al marketing algo tan único.

Esto es lo que dice Ken Fisher, ahora vamos a ver qué pasa con Google y si cumple esta descripción.

Lo primero que dice Fisher es que el marketing es en gran parte un arte. Un arte no se puede explicar con números o fórmulas, por lo que es difícil decir si en el caso de Google se cumple o no. Para mí, sí, pero es una mera opinión.

Lo segundo que dice Fisher es que el marketing, en su forma más simple, es ayudar a la gente. Personalmente, si Google fuese una persona, le invitaría a una cena donde él o ella quisiera, porque es difícil encontrar a alguien que te pueda ayudar más. He descubierto cientos de cosas gracias a Google, he resuelto muchísimos problemas, he sido ayudado por mucha gente, he conseguido llegar a tiempo a sitios en los que no había estado, he podido recorrer las calles de sitios dónde había estado hace años… En fin, que creo que Google es la empresa del mundo (y sólo he hablado del buscador) que más me ha ayudado a mí y a la mayoría de las personas que conozco.

Lo último de lo que habla Fisher es de poder entender a la gente. Con los servicios tan útiles que presta Google creo que sí podemos decir que entiende a la gente. Pero por si esto fuera poco, todos sabemos que Google se está haciendo con muchísimos datos personales de sus clientes. Más allá de lo que podamos opinar sobre esto, para Google es una ventaja tremenda tener ese conocimiento sobre nosotros y, por supuesto, le permite tener una ventaja sobre el resto a la hora de entender a la gente.

3. Ventaja injusta

La ventaja de Google es tan injusta, pero tan natural, que hasta está saliendo regulación para perjudicarla.

Sinceramente, no se me ocurre ninguna empresa con un foso o moat (o en palabras más técnicas, ventaja competitiva) más grande que Google. Prácticamente todos los servicios que ofrece son gratuitos y, a pesar de ello, consigue ganar dinero y mantener a la mayoría de los consumidores. A pesar de que Bing, Yahoo, etc. son gratuitos, la mayoría usamos Google. En mi caso, caso, cada vez que me bajo alguna cosa que, sin darme cuenta, me configura otro buscador como predefinido, no tardo nada en volver a Google.

Hablando de foso, alguien a quien le gustan mucho los fosos es Warren Buffett (que rara debe ser estar frase para alguien que no sepa de lo que estamos hablando). En una charla con estudiantes, Warren Buffett puso un ejemplo de lo que era una compañía con un gran foso. La compañía era Coca-Cola, y Buffett algo así como: » si ahora os diese mil millones de dólares para crear una compañía que compitiese y quitase el liderazgo a Coca-Cola, no lo conseguiríais. No importa el presupuesto o lo que hicierais, seguramente no podríais quitar el liderazgo a Coca-Cola«. Por seguir con el ejemplo de Buffett, con un presupuesto ilimitado ¿podríamos hacer frente a Google? Compañías como Yahoo o Microsoft ya lo han intentado y, a pesar de no ir cortas de presupuesto, ni se han acercado a Google.

Voy a seguir pensando a ver si se me ocurre un foso más grande que el de Google. Si alguien tiene alguna idea, que lo diga.

4. Relación con el personal

¿Qué voy a decir aquí? Si preguntamos a la gente por la calle en qué empresa del mundo querrían trabajar, ¿creéis que Google estaría entre ellas o no? Desde luego, y lo que es mejor, los mejores del mundo en su campo también quieren trabajar en Google.

Seguramente la mayoría habréis visto ya las oficinas que tiene Google, las ventajas que tienen los empleados por trabajar en la empresa u otras cosas que quizá os hagan envidiar a los trabajadores de esta compañía.

Carí, hoy saldré más tarde que tengo lío en la oficina.

¿Cumple Google este punto? Sí.

5. Finanzas

Para saber cómo de buena es la dirección finaciera, Ken Fisher propone hacer preguntas difíciles a los responsables de este área. Yo tenía pensado llamar al CFO de Google antes de publicar este artículo, pero se me ha echado el tiempo encima y no he podido hacerlo.

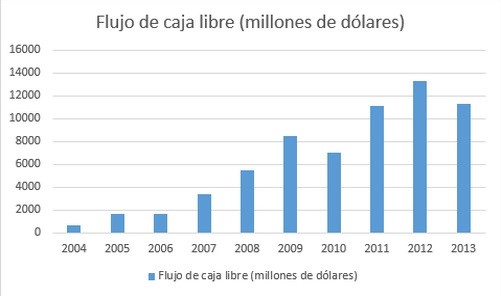

Como no he tenido tiempo para hablar con el CFO de Google, he preferido mirar sus cuentas. En Google entra dinero por un tubo. Tienen alguna deuda, pero es que tienen tanto dinero en efectivo (Google tiene más dinero en efectivo que deudas) que si los financieros se agobian con algo, será con cómo gastar el dinero más que con cómo financiarse.

Si miramos el flujo de caja libre de Google, veremos que es tan grande y tan creciente que, sumado a un gran balance consecuencia de estos flujos hacen casi imposible que Google pueda tener problemas financieros salvo catástrofe.

Fuente: morningstar.com

Conclusión:

Google es una buenísima compañía. Tan buena, que creo que se la puede considerar una Super Compañía. Sin embargo, tiene dos problemillas. 1. Que es una compañía tecnológica, un sector por lo general malo para el largo plazo. 2. Que está cara según los requisitos de Ken Fisher.

A pesar de estos dos inconvenientes, Google es una empresa en la que creo que puede ser interesante hacer una excepción en el sector tecnológico. Su foso es tan grande, que si empieza a reducirse, creo que podríamos tener tiempo para cruzar el puente y salir del castillo (es decir, vender las acciones). En cuanto al problema del precio, es según lo que dice Fisher. Sin embargo, si miramos su PER no me parece para nada exagerado para una compañía de esta calidad y crecimiento.

Resumiendo: para mí Google es una Super Compañía. Otra cosa diferente es que sea una buena inversión o un Super Stock, y eso ya es cosa de cada uno.

Si te ha gustado este artículo puedes regalarme un click en los iconos de redes sociales de abajo, dejar un comentario con tu opinión, o poner un enlace a este artículo desde otras webs.

Lo difícil de estas compañías es comprar a un precio atractivo, ya que para que esté atractivo tendría que ocurrir un cataclismo bursátil o tecnológico, y si es el segundo tal vez ya no sea tan interesante….difícil, muy difícil.

Seguiremos buscando ideas de inversión en estos días un poco revueltos.

Un abrazo.

Así es. Cuando estamos ante una gran compañía, seguramente el resto de los inversores también la considere como tal, por tanto lo normal es que su precio sea alto. Ahí entra la labor del inversor de buscar y tener paciencia.

Un abrazo.

Hola Lancastergate,

En el año 2.008 tuve la oportunidad de comprar acciones a 298$ (lo que equivaldrían a 149$ hoy tras su split). Grandes empresas como Google ofrecen pocas oportunidades, y por eso hay que aprovecharlas.

A día de hoy sigo como accionista y sin intención de vender por el momento. Eso sí, tampoco creo que sea buen momento para comprar.

Un saludo.

Hola Paco.

Muy buena compra la que hiciste. En mi caso, siempre me he resistido a comprar compañías tecnológicas, pero con Google no me pude resistir, aunque entré más tarde que tú. De igual forma, no tengo ninguna intención de vender por ahora.

Saludos.

Google es la empresa que siempre he querido tener y nunca me he atrevido a comprar por lo cara que estaba. Y en este tiempo se duplicado la cotización. Posiblemente si pagase dividendos la hubiera comprado.

Y por cierto, más moat que google creo que tendrían las empresas que tienen un monopolio natural, tipo REE. Por mucho dinero que tengas no la puedes replicar, entre otras cosas, porque el gobierno no te lo permitiría.

A mí me pasaba más o menos lo mismo. Es normal, pues una compañía de esta calidad es difícil comprarla a un precio bajo. Aún así, decidí entrar hace tiempo aunque me pareciera que no cotizaba con descuento en ese momento.

En cuanto a monopolios como el de REE, me gustan mucho. Sin embargo, todo lo que depende del Gobierno me da cierta desconfianza. En todo caso, no cabe duda de que es una gran empresa y que, por ahora, su monopolio no peligra.

Saludos.

Muy bueno tu artículo Lancaster. Mucho más sencillo entender el concepto de superstock teniendo un ejemplo como Google, pero como bien has dicho es una empresa que ahora mismo esta un poquito cara.

Un saludo y enhorabuena

Gracias Stang.

Precisamente este artículo es gracias a ti, que me diste la idea en el artículo anterior de Super Compañías.

Saludos.

que piensas de fb, tiene todos los criterios que mencionas tal vez un poco mas cara pero sin duda tiene mucho mas potencial de crecimiento

Hola Andres,

No tengo una opinion de FaceBook. En general, no sigo las empresas tecnológicas porque no me parecen buenas para el largo plazo, aunque con Google he hecho una excepción.

Seguramente FB tenga mucho potencial y ventajas, pero éstas pueden desaparecer en cuestión de poco tiempo. Muchas redes sociales como Messenger, Myspace y otras tenían millones de usuarios y acabaron en decadencia. No parece que eso vaya a pasar con FB por ahora, pero podría suceder. De igual modo, puede que se mantenga y que sea una inversión muy buena, pero como me es difícil hacerme una idea de qué será de FB en 5 años, no es una empresa que siga.

Saludos.

Hola Lancaster y al resto,

muy buen artículo. Completísimo. No estoy de acuerdo en algunas cosas.

Yo la verdad es que no hace mucho también compré algunas de Google. Sinceramente, casi ni me he fijado si estaba cara o barata. Por lo planes que tiene esta compañía y por la ventaja competitiva que tiene.

Ya se han hecho las primeras pruebas con coches automáticos circulando por San Francisco. Las Google Glass al parecer, están siendo toda una revolución. Y como bien has dicho, está entrando en el campo de la biotecnología.

Esto es sólo el futuro, si nos paramos a mirar el presente… Me animé a invertir en Google por la cantidad de sus herramientas que utilizo a diario. Gmail, Drive, Google Maps, Google Calendar, el propio buscador… Sin duda me parece una empresa muy a tener en cuenta a largo plazo. En España por ejemplo, croe que su cuota de mercado como buscador es del 99%.

Por otro lado, Apple me parece más robusta. Por aquello que dices del moat. Creo que Apple lo tiene más grande. Además, Apple hoy por hoy es más rentable que Google. Y a largo plazo, como empresa, también me gusta más. Como dijo en un artículo Enrique Dans, la diferencia entre Apple y Google es que la primera no trabaja con la información del cliente, sino que se centra en crear un gran producto y luego venderlo. Google trabaja con nuestra información, de ahí que ofrezca tantos servicios gratuitos. Cuantos más servicios de Google utilices, más información tendrá sobre ti y más sabrá qué venderte en el futuro. Esto, por otro lado, aunque me parece peligroso, creo que tiene gran valor.

Muchas gracias por toda esta información!

Hola Roberto. Gracias por el comentario.

Lo primero de todo es decir que yo con Google he hecho una excepción. Las empresas tenológicas no son lo mío, no sólo por lo cambiante del sector y por lo que digan algunos inversores a los que admiro, sino porque la teconología no es algo que me guste mucho y no suelo estar a la última. Sin embargo, el moat de Google me parece tan grande, que hice una excepción.

Por eso mismo, por mi desconocimiento de las tendencias en la tecnología, nunca he seguido a Apple. Desde luego, es una máquina de hacer dinero, pero me es difícil saber si seguirá siendo. Siempre se pone el ejemplo de Nokia, y como sus móviles eran lo más, hasta que dejaron de serlo y sus beneficios y cotización se hundieron. Igual no sucederá con Apple, pero como yo no estoy muy puesto en ese mundo, prefiero verlo desde fuera. En todo caso, no cabe duda de que la imagen de Apple ahora mismo es genial y que casi cada producto que saca es un éxito. Si la cosa se mantiene en el tiempo, no cabe duda de que será una inversión buenísima.

Saludos.