Este fin de semana veíamos las marcas más de moda entre los adolescentes de Estados Unidos. Lo habitual entre esas marcas es que las empresas que las poseen coticen a precios altos, pues lo que está de moda en la calle suele estar de moda en la Bolsa (quizá no en un primer momento, pero sí con el tiempo). Hoy vamos a ver precisamente lo contrario, una empresa que ha dejado de estar de moda hace tiempo, y en la que podría haber una oportunidad de value investing/turnaround y cercana a los míticos Net-Net de Benjamin Graham. Su nombre es French Connection.

French Connection es una marca de ropa británica. Aunque su historia se remonta a 1968, se hizo bastante famosa a comienzos de los 2.000 por utilizar un acrónimo de su nombre (French Conection United Kingdom) FCUK de forma bastante original (se confunde con fuck, que quiere decir joder en inglés) y consiguió ponerse muy de moda y obtener beneficios bastante grandes durante años. El problema es que todo esto se debió a una moda, y sus ingresos y beneficios comenzaron a a caer. De hecho, cayeron tanto que ahora la empresa lleva varios años en pérdidas.

French Connection no me interesa desde el punto de vista Buy&Hold. No hay prácticamente nada en esta empresa que me atraiga para comprarla y mantenerla de forma indefinida. Sin embargo, sí que hay cosas que me llaman la atención desde el punto de vista del value investing tradicional.

El motivo por el que me interesa FCUK es que está cotizando bastante por debajo de su valor en libros y cerca del valor de su activo corriente neto. Además, cotiza a un ratio precio/ventas realmente bajo. Obviamente, no podemos ver el ratio PER, pues si está en pérdidas, no hay nada que calcular.

Pero antes de pasar a ver el balance y demás (en este caso no me voy a centrar mucho en la estrategia) vamos a ver qué ha hecho la cotización de las acciones de esta empresa a largo plazo.

Bonito gráfico para salir corriendo de esta empresa. Es más, el viernes de la semana pásada tuvo un batacazo de un 20% al anunciar que rebajaba sus previsiones para 2015. Así queda la cosa mirando a un plazo más corto.

Tabla de contenidos

Resultados y situación

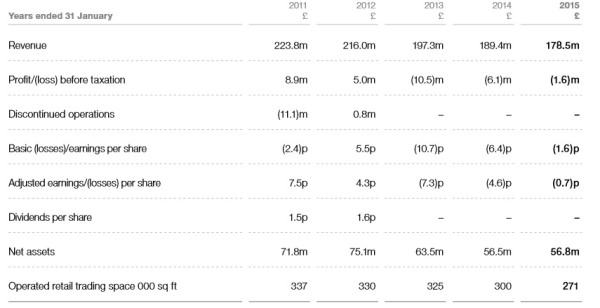

¿Y cómo ha llegado French Connection a caer tanto? El motivo es lógico, y es que sus números y sus expectativas han ido empeorando. En los 5 años de cotización que vemos en el gráfico de arriba, las ventas han ido cayendo, los márgenes también han caído y los beneficios han pasado a ser pérdidas.

Ésta y las siguientes imágenes están sacadas de: http://www.frenchconnection.com/stormsites/fcuk/media/pdf/IR/year_ended_31_January_2015.pdf

Como es lógico, a la vista de esta caída cuesta bajo y sin frenos, la directiva se ha puesto manos a la obra para tratar de cambiar de rumbo. Lo curioso es que el CEO y máximo accionista (con el 43% de las acciones) es el propio fundador. Esto puede tener una ventaja, y es que tiene experiencia, conoce bien la empresa y, como vemos en la cotización de arriba del todo, ya ha hecho antes esto. El problema es que también ha hecho antes lo de llevar a la empresa a pérdidas, y que lo que ahora se necesita es un cambio importante y puede ser que este hombre no sea el más indicado.

Como vemos en la tabla superior, de 2013 a 2015 las pérdidas se han reducido mucho (líneas con profit/loss). La empresa ha ido reduciendo sus gastos y cerrando tiendas que no son rentables (pocas deben serlo como veremos a continuación) y eso se ha notado en unas ventas menores, pero también en unas pérdidas menores. De hecho, la mitad de las pérdidas se deben a los extraordinarios por el cierre de 9 tiendas. Sin ellos, las pérdidas serían de 900.000 libras (piensan seguir cerrando tiendas).

Ventas y resultado por áreas

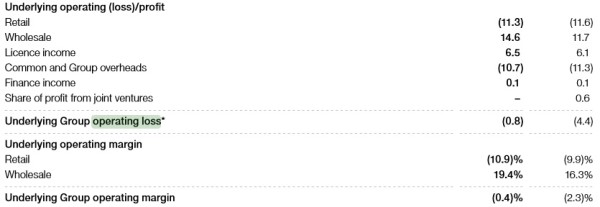

Decía que las tiendas no son muy rentables por la tabla siguiente:

Lo que hay arriba son los beneficios o pérdidas operativas por áreas. Retail son las tiendas propias, Wholesale en otras tiendas, License los beneficios que obtiene por licenciar sus marcas a otras empresas (por ejemplo, gafas de sol) y overheads son los gastos generales.

Si French Connection no tuviese tiendas própias y sólo vendiense en otras tiendas y licencias, y suponiendo que los gastos generales no disminuyeran (aunque sí que lo harían) tendría unos beneficios de 10,5 millones de libras, y habrían crecido un 60%. Sin embargo, vender en sus propias tiendas está haciendo mucho daño a los resultados de la empresa. Además, salta a la vista otra cosa que se confirma mirando los ingresos (tabla inferior) y es que el problema no es tanto de la marca (que también) sino de la gestión, pues las ventas en otras tiendas aumenta, mientras caen en las tiendas propias (debido, en parte, al cierre de éstas, pero también a la caída en ventas comparables).

En otras palabras, si French Connection decidiese cerrar todas sus tiendas propias, pasaría de tener pérdidas a beneficios de más de 10 millones de libras (aunque es algo que no va a pasar, al menos, a corto plazo).

En otras palabras, si French Connection decidiese cerrar todas sus tiendas propias, pasaría de tener pérdidas a beneficios de más de 10 millones de libras (aunque es algo que no va a pasar, al menos, a corto plazo).

Balance, ratios y capitalización

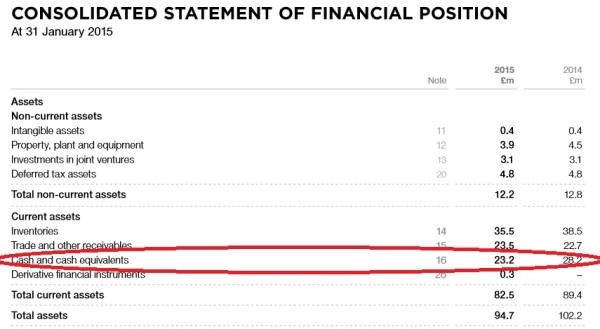

Vamos a ver el balance consolidado de la empresa a 31 de enero de 2015 pues, a pesar de llevar varios años en pérdidas, está bastante saneado.

Como vemos, tiene 23 millones de caja. Pero ver el activo sin ver el pasivo no sirve de mucho, así que vamos a ello.

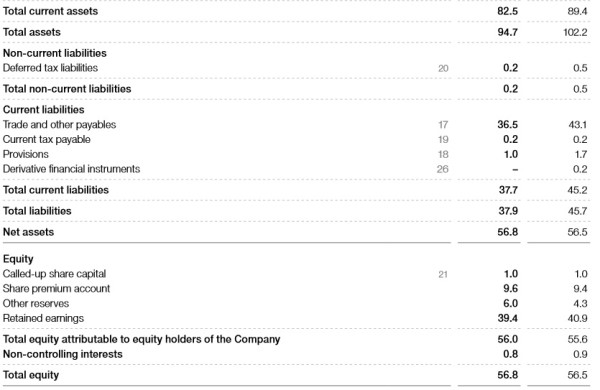

French Connection no tiene deuda financiera. No es que la caja sea mayor que la deuda financiera, es que no hay deuda financiera, por lo que podríamos considerar que tiene 20 millones de caja neta (a 31 de enero. Insisto en lo de la fecha, porque en el algún sitio he leído que el efecivo es menor a día de hoy. Si es así, yo no lo he podido encontrar). Además, su activo corriente es de 82 millones mientras que su pasivo exigible es de 37 millones. Es decir, tenemos un activo corriente neto de 45 millones. Podríamos reducir mucho el valor de los inventarios y los «receivables» (perdonad los anglicismos, pero así voy más rápido) y aún así, seguiríamos teniendo activo corriente neto. De hecho, aunque esta no sería una oportunidad de inversión Net-Net de acuerdo a las ideas de Benjamin Graham, se quedaría cerca.

Para los casos Net-Net, Benjamin Graham haría los siguientes cálculos: 23 millones de caja + 0,75* 23,5 (receivables) + 0,5*35,5 (inventory) = 58,37 millones. Este cálculo se debe a que es posible que todas las cuentas pendientes de cobrar no se cobren y a que el inventario pueda valer menos. Si a esto le restamos los 37,9 millones de pasivo exigible, tenemos un activo corriente neto (o capital circulante net-net) de 20,5 millones.

French Connection tiene un total de 96.119.892 acciones, que mientras escribo están a 42 peniques, Por tanto, la capitalización es de 40 millones de libras. Graham compraba estos Net-Net cuando la acción cotizaba a 2/3 del activo corriente neto. En este caso, la cotización es de 42 peniques, y el activo corriente neto por acción (con los ajustes de Graham) es de 21 peniques. Por tanto, debería caer a 14 peniques para ser una oportunidad Net-Net.

En cualquier caso, tenemos una situación curiosa y poco habitual en estos momentos, y es que el activo corriente neto (sin los ajustes de Graham) es superior a la capitalización. Esto quiere decir que si comprásemos acciones de la empresa, estaríamos comprando su caja, su inventario y el dinero que le deben pagar los proveedores por lo que valen, y el resto vendría gratis.

Ratios

Si ajustásemos los 40 millones de capitalización por los 20 millones de caja tendríamos una capitalización de sólo 20 millones. En cualquier caso, calculo los ratios sin este ajuste:

Precio/valor contable: 0,7

Precio/ventas: 0,2

Si cerrase sus tiendas propias y el resto de áreas siguiesen igual, tendría un PER de 4.

Pero todo esto tiene un truco

Truco

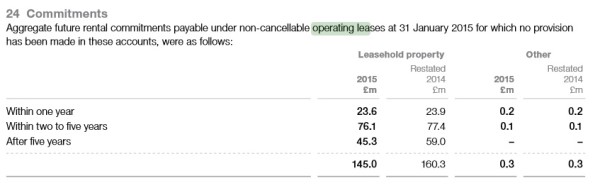

El leasing de las tiendas propias no está incluído en el balance, pues los considera operating leasing y no financial. Si los considerase financial leasing, sí que aparecerían como un pasivo (y también como un activo que iría amortizando). Con esto no quiero decir que deberían ser financial leasing y estar en el balance, pues no es así, pero creo que deberíamos tener en cuenta su existencia.

Así que, con esto dentro del balance, ya no tendría tan buena pinta, y la caja neta se iría. Aun así, es obvio que French Connection seguirá generando caja en este tiempo, pero creo que hay que tenerlo en cuenta.

Por otra parte, hay una cosa interesante con los leasing, y es que el periodo medio es de 4 años (vs 4,9 años el periodo anterior). French Connection podría ir cerrando sus tiendas no rentables en los próximos años de forma cómoda.

Conclusión:

Creo que French Connection podría ser una oportunidad de value investing (ojo, digo podría, no que lo sea, ni que yo vaya a invertir). Tiene sus riesgos, pues si la empresa sigue en pérdidas por mucho tiempo, de nada vale su balance o que su capitalización sea pequeña. Por ejemplo, podría ser que el turnaround nunca sucediese (no sería raro) y que las acciones perdiesen todo su valor. De hecho. lleva varios años así, y la caja de la empresa va reduciéndose. Mientras la compañía siga en pérdidas, lo más probable es que esto siga sucediendo, Si por el contrario, la compañía se recuperase, seguramente cotizase muy por encima de los niveles actuales.

Puedes ver análisis y artículos de empresas parecidas pinchando aquí.

Si te ha parecido un artículo interesante te agradecería mucho un click en los iconos de redes sociales de abajo, dejar un comentario, o poner un enlace a este artículo desde otras webs.

Coach cayendo un 8%… que ha pasado?

Hola Graham.

Hace tiempo que deje de seguir a Coach porque veía que la directiva no tenía intención de cambiar de rumbo. De hecho, desde que escribí en Rankia «Coach ¿De verdad no lo ven? no he vuelto a mirarla, aunque ha subido desde entonces.

Por lo que he visto, ha presentado resultados trimestrales, con una caída fuerte de beneficios y unas ventas menores de lo esperado. Hay un dato que me ha parecido impresionante, y es que las ventas comparables han caído un 23%

Ufff interesante, pero aun no me veo preparado para las empresas «colilla», y menos en este sector en el que el valor de marca es tan importante. Pero es un caso para echarle un ojo bien.

Por cierto, que te parecieron los resultados de ABF. Si no leí mal las comparables de Primark caían algo. Pero la cotización lleva año y pico parada y quizá sea las nuevas aperturas sirvan para un nuevo arranque.

Saludos

Hola Juan Francisco.

Es normal que la cotización lleve tiempo estancada. Para mí, había subido demasiado. Estaba/está cotizando a PER 30 cuando tenía por delante un par de años sin crecimiento por las caídas en los beneficios del azúcar. Si cae a 25 tengo idea de comprar más. Creo que una vez entre en USA, como lo haga medianamente bien, va a ser imposible volver a encontrarla a precios razonables. En estos momentos, la empresa todavía no es muy conocida en USA, cuando lo sea (si lo es en algún momento) me temo que no habrá ocasión de comprar barato.

En cuanto a las ventas comparable, es lógico que en algunos países caigan pues están abriendo muchas tiendas nuevas. Por ejemplo, en Madrid tienen sólo dos tiendas en centros comerciales. Cuando abran su tienda en Gran Vía, sería razonable que las ventas comparables en Madrid cayerán. Y así, con las diferentes ciudades.

Saludos.