Deckers Outdoor Company es un grupo estadounidense propietario de varias marcas de zapatatos y de ropa «aspiracional». Sin embargo, Deckers Brands es principalmente conocido por su marca de botas Ugg. No es raro que sea así, pues Ugg supone casi un 94% de las ventas de Deckers.

Como vamos a ver más adelante, Deckers Brands tiene un balance bastante saneado. De hecho, tiene caja neta (más caja que deuda financiera) y gracias a ello está recomprando acciones propias sin problemas (aunque no paga dividendos). A parte de su balance saneado, sus ventas, sus beneficios y su flujo de caja libre han crecido bastante en los últimos años, aunque con altibajos. Además, no cotiza especialmente cara:

PER2014: 18

PERestimado 2015:15

Precio/ventas2014: 1,6

Precio/ventas estimado2015 1,4

Al mirar estos ratios hay que tener en cuenta varias cosas: 1.Deckers está ya en su tercer trimestre del año fiscal 2015, por lo que el PER estimado es a pocos meses vista. 2. Tiene caja neta, por lo que si entendiésemos que comprando acciones nos regalan una parte de dinero en efectivo, los ratios serían menores. 3. Los ratios los he calculado yo con la infromación financiera de Deckers, y las estimaciones se basan en sus suposiciones, por lo que pueden ser diferentes a los de otras webs.

Sin embargo, aunque la empresa está saneada y crece, las acciones de la empresa se han metido una buena castaña recientemente, cosa que ha hecho que se encuentre a los atractivos ratios que hemos visto. Es por eso, por lo que creo que esta empresa merece que le echemos un ojo.

Tabla de contenidos

Qué es Deckers Outdoor Company y botas Ugg

Deckers Outdoor Company es propietaria de diferentes marcas de moda, aunque, como hemos visto, todo se basa en Ugg. Ugg es una marca especialmente conocida por sus botas con piel de borrego en el interior. No son todas así, pero es por lo que destacan.

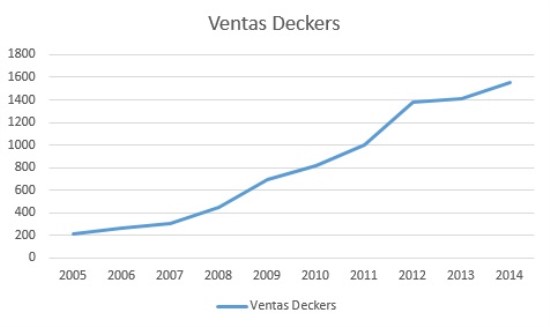

Hasta hace unos años, la estrategia de Deckers Brands era vender sus botas en tiendas que no eran propias. Sin embargo, como los márgenes son mayores si Ugg vende sus botas en sus tiendas propias, decidió potenciar este segmento, de tal forma que en estos momentos tiene 130 tiendas. En todo caso, además de las tiendas propias y no propias (en El Corte Inglés suelen venderlas), Ugg también vende online. Viendo el gráfico de las ventas, parece que no ha sido mala estrategia.

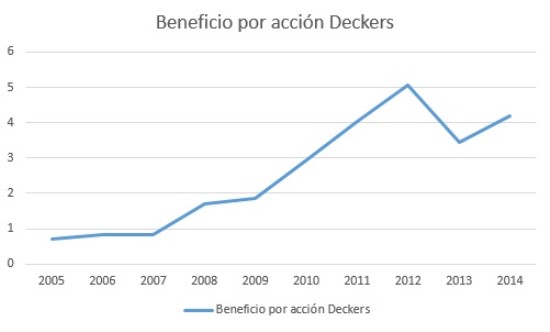

Además, Deckers espera que el crecimiento en las ventas y en los beneficios siga su camino. Para el año fiscal 2015, espera un incremento en las ventas del 13,5% y un crecimiento de los beneficios por acción del 12,6%. Estando las cosas como están en el mercado, es difícil encontrarse una empresa cuyos beneficios crecen al 12,6% cotizando a un PER alrededor de 15. ¿A qué se debe esto? Habrá muchos motivos, pero hay dos bastante claros en mi opinión. El primero es que aunque espera crecer al 12,6%, la previsión anterior era del 15%, y ya sabemos como suele comportarse la cotización de una empresa cuando pasa algo así. El segundo motivo lo vemos enseguida.

Balance e inventario

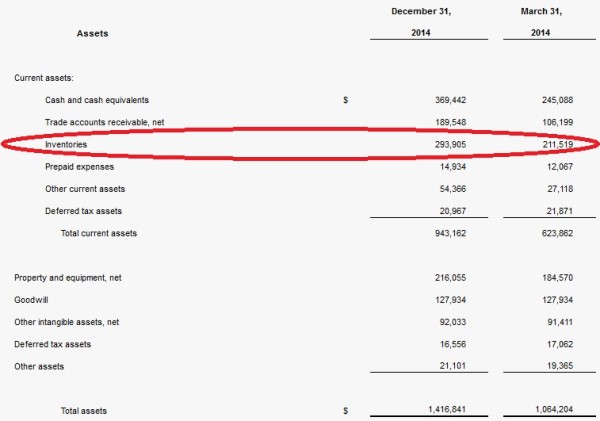

El balance de Deckers a día de hoy tiene buena pinta en general.

Activo

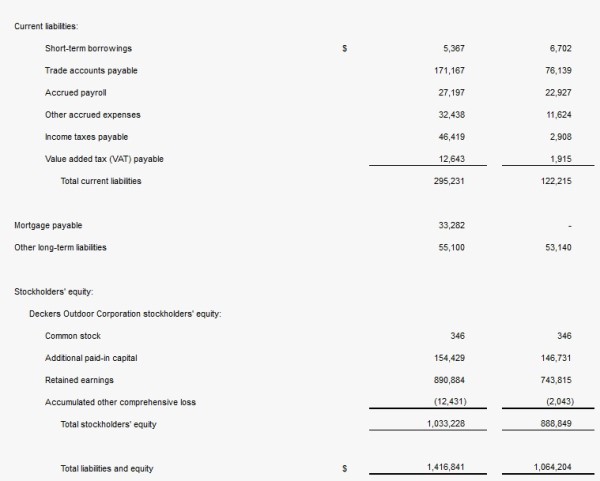

Pasivo

La verdad es que el balance está bastante bien. La empresa tiene unos 300 millones de dólares de caja neta, así que, por si había dudas, queda claro que los beneficios no son sólo contables. Además, más que problemas financieros, lo que tiene es problemas con qué hacer con su dinero.Pero no todo es tan bonito, y vamos ahora con las cosas malas.

He señalado en rojo la partida de inventarios. En un año ha aumentado un 38,5%. Un incremento tan grande es una barbaridad, en este caso se debe a grandes errores en la gestión de la empresa.

Las ventas de la empresa crecen, pero hay sínt0mas bastante malos. El primero es que aunque crecen las ventas en general, las ventas comparables han caído un 7% en el último trimestre. Las ventas comprabales son las ventas que se han hecho este año comparadas con las ventas del año pasado en las mismas tiendas. Por tanto, el incremento de las ventas general no se debe a que sus tiendas vendan más (venden menos) sino a que hay más tiendas. También hay una cosa buena en esto, y es que las ventas online han crecido un 25%. Desde la directiva explican que esto se debe a que la gente ha empezado a comprar sus marcas online, en vez de ir a la tienda. Yo coincido con ellos en que hay cierta sustitución, pero no creo que el efecto sea tan grande. De hecho, ellos tampoco lo creen, pues informan de que el tráfico en las tiendas también se ha reducido (mala señal) y ponen excusas como la caída del turismo y cosas así.

Así que estamos en la siguiente situación: las ventas crecen, las ventas comparables caen, las ventas online crecen mucho, y el inventario no es que crezca, es que ha pegado el estirón. Sin embargo, a pesar de que el inventario parece que está en plena pubertad, la empresa explica que han dejado de vender unos 12 millones de dólares en este trimeste por no ser capaces de hacer frente a la demanda de algunos productos. No es que sea una cifra enorme, pero cuando tu inventario crece casi un 40%, si pierdes ventas por falta de invetario y lo señalas como un problema, creo que sólo podemos decir una cosa.

Dentro de lo malo, al menos lo reconocen y dicen que se van a poner manos a la obra, aprender de sus errores y desarrollar sistemas para estar más acertados con el inventario.

En todo caso, ¿qué suele querer decir que las ventas comparables caigan y que se acumule el inventario? Que la marca se está pasando de moda. No tiene por qué ser así, pero es habitual. Y ese es el principal problema que le veo a Deckers, que depende muchísimo de una marca de botas como Ugg. La empresa se ha puesto el objetivo de depender menos de Ugg, por lo que en los últimos años ha creado y adquirido otras marcas, pero aunque algunas crecen, Deckers sigue siendo Ugg. Y si Ugg se pasa de moda, Deckers tiene un problema gordo.

Las empresas que depende tanto de una marca de moda me dan algo de miedo. Y tú dirás, «pero si llevas un montón de Primark y adidas«. Sí, pero no es igual. Deckers depende de que las botas de borreguito estén de moda, mientras que Primark vende todo tipo de ropa. Puede ser que la marca coja mala fama (no la tiene muy buena en estos momentos, y mira todo lo que vende) y se vaya al carajo, pero a pesar de ser una única marca, está mucho más diversificada. Y lo mismo pasa con adidas, aunque en este caso hay más similitudes con Dekers. Sin embargo, adidas no depende sólo de las botas de fútbol. Vende botas para todos los deportes, pero también zapatillas casual, ropa, palos de golf, palas de paddle, etc. Además, cuando pagas a cientos de famosos y estrellas para que lleven tu marca, como hace adidas, es difícil que se pase de moda.

Pero volviendo a Deckers, hay alguna cosilla más que no me gusta mucho. La directiva ha dicho que pronto empezarán a informar sobre las ventas no como hasta ahora, separando online de offline, sino de forma conjunta. No veo el motivo más que tratar de tapar una posible caída en las ventas offline, por lo que estoy en desacuerdo.

Además, han explicado que quieren aumentar el porcentaje de tiendas outlets, porque son las tiendas en las que más están creciendo las ventas (¡¿vosotros también, Deckers?!). Ya con Coach lo he comentado, pero parece que también me toca hacerlo con Deckers. Una marca que es cara, vende y gana dinero por esa idea aspiracional. Si empiezas a abrir tiendas outlets en zonas malas, no cabe duda de que tus ventas crecerán durante un tiempo, pero además de que te puedes cargar los márgenes, es muy probable que te cargues la marca. Cuando hablo de Coach siempre digo que el principal motivo por el que no invierto en la empresa es porque me parece mal la estrategia de centrarse en las tiendas outlets, y que ése es uno de los principales motivos por el que las ventas caen. Sí, durante los primeros años les fue muy bien, pero ahora Coach ya no es una marca aspiracional. Si Deckers hace lo mismo, me temo que los resultado serán iguales.

Conclusión:

Creo que Deckers está barata para las cuentas y perspectivas que tiene. Es más, si se centra en las tiendas outlet, es probable que sus beneficios crezcan durante unos años como pasó con Coach cuando hizo lo mismo. Sin embargo, mi opinión es que esas perspectivas, aunque pueden ser buenas, tienen bastante riesgo. Que Deckers dependa tanto de algo tan específico como las botas de borrego, y que esté pensando en abrir outlets, y no tiendas que sean más «guays», me parece una estrategia equivocada.

Por todo esto, prefiero quedarme fuera y no comprar acciones de Deckers Outdoor Company por ahora, aunque no cabe duda de que si Deckers no se pasa de moda estamos ante una buena oportunidad.

Debido a que he descartado a Deckers como inversión, no he investigado tanto sobre la empresa como en otros casos. Si nunca debes guiarte por los análisis y opiniones que leas en internet, hoy mucho menos.

Si te ha parecido un artículo interesante, puedes regalarme un click en los iconos de redes sociales de abajo, poner un enlace a este artículo desde otras webs, o dejar un comentario.

Es una empresa interesante que no conocía. El sector de la moda es tremendamente volátil. Si todas las empresas tienen descensos de ventas en determinados momentos, en este sector es todavía más pronunciado. Eso no quiere decir que las botas se hayan pasado de moda necesariamente. Este es uno de los motivos por los que a muchos inversores en valor no les guste este sector.

Esta empresa tiene una debilidad clara, a pesar de que los números sean muy buenos. Se basa única y exclusivamente en un producto. A pesar, de tener un producto claramente diferenciado puede ser un problema.

La empresa ha caído y probablemente no este a mal precio, pero puede caer más y presentar un precio mejor como ya ocurrió en 2009 y 2012. Es decir, el margen de seguridad se puede ampliar. Habrá que meterla en la lista porque hoy por hoy no me parece interesante.

Un saludo

Coincido contigo David. Quizá, si cotiza con mucho descuento, como ya sucedió en el pasado, el riesgo pueda merecer la pena. En estos momentos me parece algo arriesgado para un inversor medianmanete conservador. Por ahora, se queda en el radar.

Saludos.

Gracias LancasterGate,

Como has hecho notar la directiva parece intentar ocultar información y dar excusas de dudoso peso, creo que cuando se detecta o simplemente se intuye ésto, hay que tirar de sentido común y si no huir, al menos no entrar (Como finalmente has decidido). El hecho de que piensen ahora en outlet y cambie el modelo de negocio es claramente otra señal de que algo pasa.

Es un placer leerte y aprender sobre los razonamientos que haceís con los balances en la mano, poco a poco se van interiorizando buenos patrones de análisis. Gracias y un abrazo 😉

Muchas gracias Luis. Me alegra saber que los artículos son útiles y que no sólo sirven para que de mi opinión de una empresa.

Un abrazo.

Excelente artículo

Muchas gracias Javier.

Hola Lancaster,

Muy buena esta entrada y excelente blog, se ha convertido en uno de mis favoritos.

Os queria preguntar por Gilead Science (GILD). He empezado a observarla y todo me parece demasiado bueno para ser verdad: Productos superiores a la competencia dando lugar a margenes brutales, buenos fundamentales, potencial de crecimiento y un precio increiblemente bajo para este tipo de empresa. Así de memoria creo que anda por PER<13 y precio/flujo de caja libre<15.

Conoceis esta empresa? Hay algo q se me escapa y que pueda hacer de esta accion una trampa de valor?

Gracias y un saludo,

Fabrizzio

Gracias Fabrizzio,

En cuanto a Gilead Science, tengo que decirte que sé realmente poco del sector farmacéutico, así que no puedo ayudarte mucho. He mirado la empresa en Morningstar y parece que los beneficios del último ejercicio van a ser más de tres veces superiores a los de los años anteriores. Como no conozco la empresa no sé a qué se debe, pero es probable que los ratios sean bajos por unos beneficios extraordinarios en el último año que no se van a repetir, y que sin esos extraordinarios, los ratios sean más altos. En todo caso, es sólo una idea, ya que no sigo a la empresa.

Saludos.

Totalmente de acuerdo con tu análisis, LancasterGate.

Creo que el potencial de Deckers no compensa el riesgo que tiene de convertirse en la nueva Crocs.

Un saludo.

Muy buena la comparación con Crocs. El riesgo está ahí, y muy a menudo estas empresas acaban mal. Mejor verlo desde fuera.

Saludos.

Muy buen articulo, gracias por la breve introducción a esta compañía!. Siempre pensé que UGG era Australiana!.

Un saludo.

No vas mal encaminado con lo de que Ugg es australiana. Las botas estilo Ugg son de origen australiano, pero la marca de Deckers, cuyo nombre completo es Ug Australia (aunque en el artículo lo he simplificado a Ugg) es americana, a pesar del nombre. Es un poco como lo que pasa en España con El Corte Inglés 😉

Saludos.