Dollar Cost Averaging es una estrategia de inversión que consiste en invertir una cantidad de dinero fija cada cierto plazo de tiempo en un activo. Por ejemplo, podría consistir en invertir .2000 euros cada 2 meses en un ETF del IBEX35 o en una empresa en concreto.

Al comprar de forma periódica y siempre la misma cantidad, el inversor se asegura invertir en los mejores momentos, aunque también lo hará en malos momentos. Sin embargo, una de las ventajas de la estrategia Dollar Cost Averaging es que la influencia en nuestra rentabilidad de comprar en los buenos momentos es mayor que la influencia de las compras en los peores momentos.

Tabla de contenidos

Ventajas y ejemplo de Dollar Cost Averaging

Decía que una de las ventajas es la mayor influencia de las compras en los buenos momentos (en otras palabras, comprar cuando el activo está barato). Si invertimos 2.000 euros cuando una acción (digamos Telefónica) cotiza a 10 euros y otros 2.000 cuando cotiza a 20 euros, la intuición seguramente nos diga que nuestro precio medio de compra es de 15 euros y que, si vendemos todas las acciones cuando cotiza a 30 euros, nuestra rentabilidad sea del 100%. Sin embargo, el precio medio de compra es menor a 15 euros, y la rentabilidad es más del 100%. Los cálculos son fáciles, vamos a verlo.

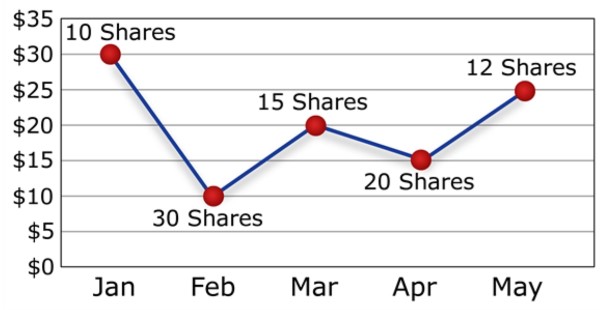

Si invertimos 2.000 euros cuando las acciones de Telefónica cotizan a 10 euros, podemos comprar 200 acciones.

Primera compra: 200 acciones a un precio de 10 euros por acción.

Si dos meses después, volvemos a comprar acciones de Telefónica cuando cotizan a 20 euros, podemos comprar 100 acciones.

Segunda compra: 100 acciones a un precio de 20 euros por acción.

Y ahora sólo tenemos que calcular el precio medio de compra. Tenemos 300 acciones, de las cuales 200 las hemos comprado a 10 euros y 100 acciones a 20 euros. La acciones a 10 euros suponen un 66,6% de nuestra cartera, y las acciones a 20 euros un 33,3%, de forma que el precio medio de compra es de 13,3 euros por acción.

Resultado: 300 acciones a un precio de 13,3 euros por acción.

Cuándo y cómo utilizar el DCA

Obviamente cada uno debe utilizar su estrategia según entienda que debe hacerlo. En mi opinión, la estrategia de compras periódicas es buena para inversores que sufren con las oscilaciones del mercado y que son muy emocionales. Poniéndose una disciplina de compra periódica se obligan a superar su miedo o su avaricia y conseguir unos precios bastante razonables a largo plazo.

Por otro lado, creo que esta estrategia también es bastante útil si queremos invertir en ETFs que repliquen índices sin preocuparnos de analizar empresas o de acertar con el timing. A largo plazo un índice diversificado de un país serio ofrece una rentabilidad alrededor de un 8%-10%. Si compramos el ETF cuando todo pinta muy bien, los más probable es que compremos caro y nuestra rentabilidad sea menor. Al hacer compras periódicas, lo lógico es que nuestra rentabilidad sea similar a la del índice.

Como es lógico,lo mismo que sucede con los ETFs sucede con las acciones. Sin embargo, yo creo que alguien que hace Dollar Cost Averaging tiene cierta aversión al riesgo, por lo que con ETFs reducirá más el riesgo, que si hace DCA con una acción en concreto.

Cuando he utilizado esta estrategia

La verdad es que, aunque es una estrategia que funciona, no la sigo. Me gusta tomar decisiones de inversión y tratar de batir al mercado. De hecho, seguramente a todo el mundo le guste batir al mercado, y por eso mismo, muchos no lo consiguen. En todo caso, yo sigo con mi empeño de hacerlo mejor que la media y por eso no sigo esta estrategia. Sin embargo, a pesar de no seguirla, sí que he tenido momentos en los que he hecho compras periódicas de algún activo (compras que, en honor a la verdad, no eran del todo periódicas pues mis ingresos cambiaban mes a mes, ya que trabajaba por cuenta propia. En todo caso, esa era la idea). Estos son esos momentos:

Con el IBEX 35 por debajo de 8.000 puntos

Uno de los objetivos que me puse a mi mismo era el de aumentar mi cartera de forma periódica siempre que el IBEX35 estuviera por debajo de 8.000 puntos. La idea era elegir acciones y no comprar un ETF que replicara al índice español. Cumplí con mi objetivo. Sin embargo, la variabilidad de mis ingresos hizo que no pudiera hacerlo con una cantidad fija sino que tratara de ajustar algo los buenos momentos.

Con las acciones de Primark (Associated British Foods) cotizando por debajo de 20 libras

Con Primark me alegro mucho de haberlo hecho y de no haber tratado de ajustar mucho, pues ahora está bastante por encima de las 20 libras (mientras escribo cotiza a 31 libras).

Cuando volveré a hacerlo

Si en algún momento un índice importante (principalmente USA, UK o Alemania) está minusvalorado según mi opinión, haré compras periódicas de algún ETF que replique ese índice.

Por otra parte, también podría hacer lo mismo con acciones. Por ejemplo, aunque ya estoy dentro de adidas, creo que si las noticias de la empresa son malas. la acción podría caer por debajo de 50 euros. De darse el caso, haría compras periódicas de acciones de adidas siempre que estuviera por debajo de 50 euros.

Conclusión:

La estrategia Dollar Cost Averaging suele funcionar bastante bien a largo plazo. Aunque no la sigo, sí que hago algo relativamente parecido en momentos que creo que la Bolsa o una acción de gran calidad está especialmente minusvalorada.

Si te ha parecido un artículo interesante puedes regalarme un click en los iconos de redes sociales de abajo, compartir un enlace a este post desde otras webs o dejar un comentario.

Buena entrada y buen momento de publicarla, cuando todo sube y se puede llegar a pensar «se nos escapa el tren».

Parece una estrategia válida para mercados alcistas como US, pero en nuestro Ibex con esta lateralidad veo mejor comprar en caídas.

Gracias Graham.

Habitualmente se habla de la estrategia DCA al revés, imaginando que los precios van cayendo. Sin embargo, por verlo de otra manera, y por lo que comentas de Estados Unidos, creo que es interesante ver que funciona igual cuando la Bolsa sube.

Un saludo.

Y si el ibex solo sube de ahora en adelante?

Nadie tiene la bola mágica. ..

Utilizalo

Ésa es la cuestión, lo impredecible de la bolsa y, por eso, la utilidad de esta estrategia.

Es una estrategia bastante buena, de la que haciendo un uso constante y siendo paciente se obtienen retornos aceptables. De todas formas eso de comprar ETF yo no lo veo, pienso que (teniendo un capital suficiente para diversificar) las acciones de empresas concretas son más adecuadas para el inversor particular.

Saludos

Hola Stang.

Coincido contigo, yo soy más de elegir mis acciones. Sin embargo, creo que para alguien que quiere hacer DCA para asegurarse unos retornos similares a los de la Bolsa a largo plazo, puede ser mejor centrarse en ETFs.

Saludos.

Pues yo no sigo la regla al 100×100, pero si hago compras periódicas, no siempre de los mismos valores, a menos que mi precio medio haya bajado bastante.

Me explico, compro cada vez que tengo disponibilidad, esté el mercado como esté, buscando siempre los valores que mejor se adecuen a mi estrategia. Busco un precio donde, si baja, promediaré y si lo hace vuelvo a comprar de ese valor.

Es una estrategia que funciona, al menos a mi si.

Un abrazo.

Estoy seguro de que funciona y de que te va bien. Si eliges una empresa buena, a un precio razonable, y encima consigues comprarla más barata, los más probable es que te vaya bien.

Promediar a la baja tiene muy mala prensa, pero a mí me parece algo realmente útil.

Un abrazo.

Hola LancasterGate:

A quien tenga interés en este tipo de estrategias, recomiendo el libro clásico «Value Averaging» de Michael Edleson (colección Wiley Investment Classics).

En ese libro vienen bastantes estudios sobre los resultados del dollar cost averaging, y propone una variación del sistema que Edleson llama value averaging.

Saludos.

Muchas gracias por la recomendación Nairan. Me gusta el nombre de value averaging, suena muy bien. Me lo apunto para cuando termine con el CFA y pueda tener más tiempo para leer.

Saludos.

Muy instructivo, sobre todo la parte de las matemáticas y como a veces la mente «engaña». Es el caso de si algo baja un 50% necesita una subida del 100% para recuperar; o una acción que cierra el año «cara», el siguiente año puede permitirse crecer menos y obtener el mismo resultado sobre el capital inicial; como en mi caso Enagás, que si subió un 40% en 2014, este 2015 solo necesita subir un 28,57% para que en tu capital inicial sea una subida del 40%.

Saludos.

Muy buenos los ejemplos que pones, RANCA. Seguro que la empresa esa que cae un 50%, cuando ha recuperado un 50% desde mínimos, nos da algo de vértigo aunque esté mucho más barata que al principio, y seguramente a buenos ratios.

Lo de Enagas es una de las claves de la inversión a largo plazo y el interés compuesto, es uno de los principales motivos por el que funciona la estrategia.

Saludos.

Es la estrategia, pero mas como Illescas, que aplico en mi cartera internacional. Comprita mensual, buscando afinar a lo mas bajo posible. Incluso algun mes la retraso por no ver donde tirar, y a la siguiente bajada, meto dos seguidas en escalada descendente.

Lancaster, si me perdonas el offtopic, puedo preguntarte que piensas de AENA? Aplicamos doctrina lynchniana de las OPV de empresas publicas?

Un abrazo

Hola Monri.

Con AENA la verdad es que tenía ganas de entrar por lo que dices de Lynch. Sin embargo, me echa para atrás que la mayoría de la empresa siga estando en manos del Estado. Creo que AENA necesita una buena restruturación, y mientras siga siendo mayoritariamente pública, no se dará. La verdad es que creo que subirá bastante los primeros días, e incluso la veo bien a largo plazo, pero teniendo en cuenta lo del Estado, prefiero ser prudente y quedarme fuera. No hay que estar dentro de todos los ganadores para poder ganar.

Un abrazo.

Yo estoy deshojando la margarita. Voy a publicar una serie de reflexiones donde ya sabes. A ver si entre todos arrojamos un poco de luz.

Un abrazo

Esta tarde me paso y lo comentamos 😉

Un abrazo.

Buena e interesante entrada.

Incluyo blog en lista de lecturas diarias.

Saludos,

Dividendo en acción.

http://dividendoenaccion.blogspot.com.es/

Gracias Dividendo en acción. No conocía tu blog, pero tiene muy buena pinta.

Un saludo.

Muy buenas estas 2 últimas entradas.

Conocí el blog hace un par de semanas y me lo estoy leyendo completo, me quito el sombrero: análisis fundamentales, sentido común, inversión contrarian (sobre todo con Adidas),…

Me uno a la petición que leí hace unos días, del proceso que sigues desde que te interesas por una empresa hasta que decides invertir en ella.

Gracias y sigue así.

Un saludo.

Muchas gracias Graham.

Al final, el value investing tiene bastante de contrarian, así que hay que echarle valor (nunca mejor dicho).

El artículo sobre el proceso que sigo ya está preparado y programado 😉

Saludos.

Gracias por el post y por los comentarios.

Yo por ahora no he usado DCA de forma activa: uso algún etf pero intento hacer buen timing, pero el etf al ser acumulativo si me aplicará DCA con la reinversión de dividendos(hay índices cuyos pagos de dividendos se concentran en un mismo mes); con los etfs hay que tener cuidado sobre todo para el largo plazo, pues toda la literatura que he leído hace referencia a ellos como herramienta válida en «mercados muy eficientes» como pudiera ser USA y en menor medida Europa; no siendo extrapolable los resultados a mercados más o mucho más exóticos.

Sin duda es una técnica que funciona, pero opino exactamente igual que tú Lanastergate, prefiero intentar hacerlo mejor.

Un saludo crack y otro para los lectores de éste saludable blog, «sos grosos» que diría un argentino 😉

Antes hablo, antes me llevo un ZAS en toda la boca, soy usuario de Twitter y via Morningstar me llega info contraria a lo leido hasta ahora, y por tanto merece la pena meditarse.

http://news.morningstar.com/articlenet/article.aspx?id=681172

Saludos¡¡

He estado leyéndola y, la verdad, aunque el autor trata de decir que la gestión pasiva es mejor, creo que termina dando argumentos en su contra. Dice que en un mercado ineficiente el inversor sin conocimientos perderá dinero, dando a entender que el que el inversor cualificado ganará rentabilidades mayores. El asunto ahora está en poder ser ese inversor cualificado.

Con los ETFs coincidimos, mucho mejor en mercados grandes y donde haya información disponible y seguridad jurídica.

Un abrazo.

Buenas,

una vez que uno ha decidido adoptar una estrategia a largo plazo, ya sea comprar/mantener, gestión pasiva o de dividendos, lo que más me cuesta es decidir los momentos de entrada, y sin duda, ésta quizás sea la estrategia más adecuada para alguien como yo que no tiene tiempo, ni suficientes conocimientos ni pretende estar pendiente de la evolución de la Bolsa.

Ahora bien, cuando deseas invertir tu «capital» en ello, qué es más conveniente, tener la totalidad del mismo invertida en la estrategia lo antes posible o en poco tiempo, o dilatarlo en el tiempo, pongamos 2 años, con numerosas entradas por ej mes a mes o quincenal… No sé que es mejor, si tenerlo lo antes posible metido para que el interés compuesto haga su trabajo aún con el riesgo de entrar caro, o es mejor poco a poco.

Hablo del capital de entrada, no de los ahorros mensuales que uno fuera obteniendo e invirtiendo.

Muchas gracias, saludos.

Hola Di_Marco,

Elegir una estrategia de inversión es algo personal, pero por la información que das, ésta te puede ir bien.

En cuanto a si invertir todo al principio, yo soy de la idea de ir haciéndolo por partes para diversificar temporalmente. Si el mercado estuviese especialmente barato quizá sí fuese mejor entrar con todo, pero ahora mismo yo iría entrando poco a poco. Es cierto que puedes perder ese interés compuesto, pero también puedes aprovechar caídas para compensarlo.

Saludos.