El valor intrínseco de una empresa o de sus acciones es algo de lo que se habla mucho en el mundo de la inversión, y especialmente en el value investing. Es habitual oir que puede ser una buena idea comprar acciones de una empresa cuando cotizan con un margen con respecto a su valor intrínseco y, aunque no es fácil vender (y, casi siempre, yo compro con la idea de no vender) se considera que se debe vender cuando el precio se acerca al valor.

Esto está muy bien pero, ¿qué es el valor intrínseco y cómo se calcula? Es una buena pregunta, pues hasta a los dos inversores que más han hecho porque el concepto de valor intrínseco sea algo habitual en la inversión, tienen problemas para contestar. De hecho, hace unos días escribí sobre cómo calcular el valor futuro de una acción y cómo valoro yo a las empresas.

En el texto que hay a continuación vamos a ver un fragmento del libro Security Analysis de Benjamin Graham y David Dodd en el que tratan de responder a estas preguntas. Lo que hay a continuación es una traducción mía, y como no es fácil traducir la forma de escribir de Graham, me he tomado cierta libertad en algunos aspectos. Por ejemplo, en el libro se habla habitualmente de securities, que quiere decir títulos o valores, y que no sólo se refiere a acciones, sino que también incluye bonos. Sin embargo, yo lo he traducido como acciones de forma general.

Tabla de contenidos

Valor intrínseco vs precio

Con los siguientes ejemplos se verá que el trabajo de analizar acciones tiene aplicación en la práctica y que se puede usar en muchas situaciones diferentes. El inversor parece preocuparse a menudo por el valor intrínseco de las acciones y, más en concreto, por descubrir discrepancias entre éste y el precio de los títulos. Sin embargo, debemos reconocer que el concepto de valor intrínseco es algo impreciso. Por lo general, se entiende que es el valor que se justifica por los hechos. Por ejemplo, los activos, los beneficios, los dividendos, las expectativas razonables, en contraposición con algo preciso como es el valor de mercado establecido de forma artificial mediante manipulación o por aspectos psicológicos sin sentido.

Hace tiempo, el valor intrínseco -en el caso de las acciones- solía interpretarse como algo igual al valor contable. Por ejemplo, debía ser al valor de los activos netos del negocio. Esta forma de entender el valor intrínseco era bastante precisa, pero demostró ser casi totalmente inútil en la práctica, pues ni los beneficios medios ni el precio medio de las acciones parecían estar dirigidos por el valor contable.

Valor intrínseco y capacidad para generar beneficios

Así que, esta idea fue sustituída por un nuevo punto de vista, concretamente, por uno que entendía que el valor intrínseco de un negocio estaba determinado por su capacidad para generar beneficios. Pero esta frase «capacidad de generar beneficios» implica que debes tener cierta seguridad sobre los resultados futuros. No es suficiente saber cómo han sido los beneficios en el pasado, incluso aunque sean una línea recta, ya sea a alza o a la baja. Debe haber hechos relevantes (no se refiere a lo de la CNMV) que nos hagan creer que esta tendencia es una tendencia fiable en el futuro.

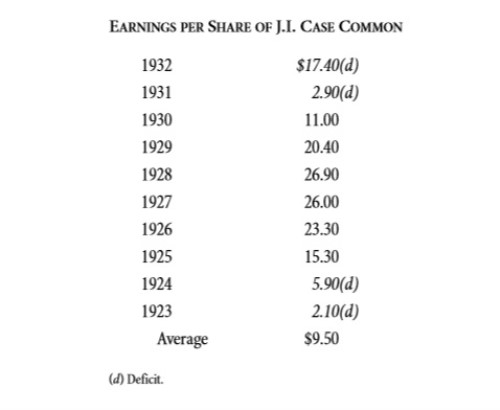

La experiencia nos ha mostrado, a la fuerza, que en muchos casos esto es algo muy alejado de la realidad. Esto quiere decir que el concepto de «capacidad para generar beneficios» como un número fijo, y entender el concepto de valor intrínseco como algo fijo y averiguable, no puede ser una premisa acertada a la hora de analizar acciones. Por ejemplo, vamos a ver un caso típico. ¿Cuál sería el valor intrínseco de J.I. Case Company en 1933? El precio de sus acciones era de 30 dólares, el valor contable era de 176 dólares, no pagaba dividendo, la media de sus beneficios de diez años era de 9,50 dólares por acción y en 1932 perdió 17 dólares por acción. Si siguiéramos el método habitual, cogeríamos la media de los beneficios de los últimos diez años, lo multiplicaríamos por 10, y llegaríamos a un valor intrínseco de 95 dólares por acción. Pero detengámonos en los beneficios de estos diez años. Los puedes ver en la imagen inferior.

Sacado de: Security Analysis

La media de 9,50 dólares por acción no es más que el resultado matemático de diez números sin ninguna relación. Difícilmente se podría argumentar que la media es representativa de cómo era le empresa en el futuro o de lo qué puede ser en el futuro. Así que, cualquier valor intrínseco que se obtenga de esta forma debe ser considerado como algo artificial y accidental.

El rol del valor intrínseco en el trabajo de un analista

Vamos a intentar hacer una declaración sobre el papel del valor intrínseco en el trabajo de un analista que reconcilie las implicaciones de nuestros ejemplos anteriores que son conflictivas entre ellas. Lo esencial es que el análisis de acciones no busca determinar el valor intrínseco exacto. Sólo debe determinar si el valor es el adecuado -por ejemplo, para tener cubierto un bono o para justificar una recompra de acciones– o para ver si el valor es mucho mayor o menor que el precio de mercado. Para estos própositos, un valor aproximado e indefinido puede ser suficiente. Por usar una metáfora, es posible determinar si una persona tiene edad para votar o no, sin pedirle el DNI, o saber si alguien está gordo o no sin saber su peso exacto.

…

El ejemplo de J.I. Case ilustra de forma clara la típica situación en el caso de las acciones, en la que un análisis no puede alcanzar una conclusión fija en cuanto a la relación del valor intrínseco y el precio de mercado. Pero incluso en este caso, si el precio fuese lo suficientemente alto o bajo, se pondría haber sacado una conclusión. Para verlo de forma más clara, podríamos decir que era difícil determinar si el valor intrínseco de J.I. Case estaba más cerca de 30 dólares o de 130 dólares. Aun así, si la empresa estuviese cotizando a 10 dólares, el analista no debería tener problemas si dijera que cotiza por debajo de su color intrínseco.

Flexibilidad del concepto de valor intrínseco

Todo esto debería mostrar cómo de flexible es el concepto de valor intrínseco. Nuestra idea de valor intrínseco puede ser más o menos diferente dependiendo del caso en particular. El grado de flexibilidad puede ser expresado mediante un «rango aproximado de valor» que debe ser mayor cuanto mayor sea la incertidumbre Por ejemplo, estimamos el valor intrínseco de Wright Aeronautical entre 20 y 40 dólares pero, en el caso de Case, lo estimamos entre 30 y 130 dólares. Por tanto, se podría entender que incluso un valor intrínseco indefinido podría justificar una inversión si el precio cae muy por debajo de la estimación, o descartarla si está muy por encima.

Conclusión:

Me gusta mucho la idea de que no necesitas saber el peso exacto de alguien para saber si está por encima o por debajo de su peso como ya he comentado en otros posts, y algo así aplicó a la inversión. Coincido totalmente con Graham y Dodd en que no es posible determinar un valor intrínseco exacto. De hecho, seguramente no existe un valor intrínseco exacto, de igual forma que no exista un peso ideal exacto para una persona.

¿Hay que olvidarse por tanto del valor? Para nada. En todos los casos debemos ver si cotiza por encima o por debajo de su valor y, por tanto, debemos tener alguna idea de por dónde debe de andar su valor. ¿Y cómo calcular el valor? Pues yo no soy nadie para decirlo, pero mi opinión es que depende del caso. Por ejemplo, si nos interesa una empresa porque creemos que tiene mucho valor oculto en sus activos, seguramente sea mejor valorarla de acuerdo a estos y no tanto a los beneficios, flujos de caja etc. En otros casos, a lo mejor sí podemos hacer una estimación del valor de acuerdo a sus beneficios. Por ejemplo, es muy habitual ver ratios como el Enterprise Value/EBITDA. ¿Y qué ratio sería razonable en este caso? Pues dependerá de los retornos que consiga la empresa, del crecimiento potencial, del poder de sus marcas, etc.

Como es lógico, si Graham y Dodd no dieron una forma clara de determinar el valor intrínseco, no voy a hacerlo yo. Por eso, creo que depende de cada caso y que, como bien dicen estos dos maestros, no puede ser un número fijo. En todo caso, sería un rango.

Puedes comprar Security Analysis en español pinchando aquí.

Si te ha gustado este artículo puedes regalarme un click en los iconos de redes sociales de abajo, dejar un comentario, o poner un enlace a este artículo desde otras webs.

Me están gustando mucho esta serie de entradas.

En la inversión hay varios métodos que hay que utilizar para tratar de identificar el valor de una empresa así como su crecimiento.

Pero al final, como estás comentando, tanto el valor como el crecimiento dependen de circunstancias que no están en ningún modelo matemático ni en ningún balance. Si no más bien en tener ese arte que han tenido los grandes de la Historia y han tratado de expresarlo en sus libros o entrevistas.

Un abrazo.

Me alegro de que te hayan gustado. Al final, la valoración también depende de qué es lo interesante de la empresa, por lo que no puede haber un único sistema. Si nos interesa porque sus activos valen más que lo que dice el mercado, los flujos importarán menos, y al revés.

Un abrazo.

Yo también tengo Security Analysis, aunque debo decir que aun no e acabado de leermerlo, es grande 1031 páginas y a veces se hace algo árido, pero es muy interesante , habla de preferentes y deuda perpetua, comentan una empresa de ferrocarriles que ofrecía bonos con vencimiento 2880, también habla de trucos contables, es curioso que un libro tan antiguo siga ofreciendo grandes lecciones a cualquier inversor, muy recomendable su lectura.

Hace poco compre acciones de una empresa Gulfmark Offshore Inc. (GLF:NYSE) su valor en bolsa cayo a 220 millones de dolares y sin embargo su valor intrinseco se supone que es de 736 millones de dolares, como dicen Graham y Dodd yo no se cual es su valor intrinseco pero espero q

A mí me está pasando igual. Lo estoy leyendo y hay partes que disfrutos, pero otras son más áridas, y más leyéndolo en inglés-

No conocía GulfMark Offshore pero suena como que puede haber una oportunidad, así que la miraré. Gracias por la idea 😉

No se que paso…

Espero que la empresa continue despues e esta mala época y el valor en bolsa refleje el valor de la empresa.

Un saludo

Efectivamente es difícil saber cuándo está cara o barata. Pero sí es cierto que hacer una análisis de ratios contables ayuda bastante. Y luego hacer un estudio cualitativo de la empresa sería la segunda parte. Esto ayuda al menos para eliminar muchas posibles bazofias y reducir el riesgo, o asumirlo conscientemente.

Un saludo y felicidades por tus buenas entradas.

Mucho Invertir

http://www.muchoinvertir.com

Cierto es que es difícil saber cuándo está cara o barata una acción, por suerte, pues si no el mercado sería perfecto y habría menos oportunidades y sería mucho más aburrido. Ahora bien, creo que hacer un análisis contable de los diferentes ratios financieros y posteriormente un análisis cualitativo del negocio de la empresa puede ayudar mucho a eliminar grandes bazofias y reducir el riesgo en gran medida.

Un saludo y felicidades por las buenas entradas que haces.

Mucho Invertir

http://www.muchoinvertir.com

Hola Mucho Invertir.

Coincido contigo. Es básico un análisis de los números. Es más, el análisis tiene que ser a fondo. Y lo mismo con el análisis cualitativo. Con eso, ya nos quitamos muchas cosas de encima. Luego ya dar un valor objetivo es más complicado.

Un saludo.

gracias por el artículo, saber si una empresa cotiza barata o cara… esa es la cuestión clave

Pregunta que me planteo. ¿Valor intrínsico = valor contable = valor en libros? en varios sitios leo estos términos y no se si se refieren a lo mismo o socn cosas distintas.

Si alguien pudiera contestar, se lo agradecería.

Saludos,

jj

Hola jj.

Sobre la pregunta, valor contable = valor en libros, sí. Eso no quiere decir que el valor en libros sea el valor real, y mucho menos, el valor intrínseco. Yo creo que el valor intrínseco depende de las circusntancias. Por ejemplo, si nos interesa una empresa por sus activos, entonces sí tiene sentido ver el valor contable y estimar si puede ser cierto o no. En otros casos, el valor contable importara menos. Por ejemplo, cuando compré Dinamia me fije en sus activos, pero cuando compré Primark (ABF) aunque los miré, no fue importante en mi decisión.

Saludos.