Enaire es una entidad pública que, en estos momentos, es propietaria del 100% de las acciones de AENA (desde hace unos meses su nombre oficial es Aena aeropuertos, pero yo voy a utilizar el nombre antiguo). AENA es el gestor de los aeropuertos españoles, y va a salir a Bolsa en noviembre de 2014, si todo va como se espera. ¿Cómo va a salir a Bolsa? Enaire venderá el 49% de las acciones de AENA, de forma que puedan entrar nuevos inversores. De este 49% una parte será para inversores institucionales (máximo 21% del total), y otra parte de estas acciones saldrán a Bolsa.

Es un poco lioso, por lo que vamos a repasar la operación: AENA es el gestor de los aeropuertos españoles. En estos momentos es propiedad al 100% de Enaire (empresa pública). Sin embargo, Enaire venderá el 49% de su participación para que entren otros inversores.

Tabla de contenidos

¿Comprar acciones o acudir a la OPV de AENA?

Cuando una empresa pública sale a Bolsa, acudir a la OPV (es decir, comprar acciones antes de que salgan a cotizar) suele ser una buena idea. Esto lo explica muy bien Peter Lynch en su libro Beating the Street![]() . El motivo por el que suele ser una buena idea es que, al privatizar y sacar a Bolsa una empresa pública, el Gobierno se juega parte de su futuro electoral según el éxito de ésta. En otras palabras; los inversores particulares que acuden a la OPV son también votantes. Si resulta que los inversores compran acciones en la OPV y las acciones bajan, los inversores (votantes) no estarán muy contentos y es posible que se planteen votar a otro partido por el cabreo que pueden tener por perder su dinero «por culpa del Gobierno». Por otro lado, si las acciones suben, los inversores (votantes) estarán contentos y tendrán una opinión más favorable del Gobierno. Por tanto, hasta ahora, la mayoría de las OPVs de empresas públicas de las democracias de Occidente han sido un éxito y las acciones han subido mucho, tanto los primeros días, como a largo plazo. Lo mismo ha sucedido históricamente en España, cuando en las privatizaciones de empresas públicas españolas de los años 90, era fácil ganar un buen dinero comprando acciones en la OPV.

. El motivo por el que suele ser una buena idea es que, al privatizar y sacar a Bolsa una empresa pública, el Gobierno se juega parte de su futuro electoral según el éxito de ésta. En otras palabras; los inversores particulares que acuden a la OPV son también votantes. Si resulta que los inversores compran acciones en la OPV y las acciones bajan, los inversores (votantes) no estarán muy contentos y es posible que se planteen votar a otro partido por el cabreo que pueden tener por perder su dinero «por culpa del Gobierno». Por otro lado, si las acciones suben, los inversores (votantes) estarán contentos y tendrán una opinión más favorable del Gobierno. Por tanto, hasta ahora, la mayoría de las OPVs de empresas públicas de las democracias de Occidente han sido un éxito y las acciones han subido mucho, tanto los primeros días, como a largo plazo. Lo mismo ha sucedido históricamente en España, cuando en las privatizaciones de empresas públicas españolas de los años 90, era fácil ganar un buen dinero comprando acciones en la OPV.

Esta salida a Bolsa me parece interesante porque me gusta el negocio (que además es un monopolio), y porque es una empresa pública que va a ser privatizada. De ser una OPV de una empresa privada, seguramente no me habría interesado pues, por lo general, suelen salir a cotizar a precios altos para ganar el mayor dinero posible. En este caso, al ser AENA una empresa pública, por las experiencias vistas hasta ahora, las acciones podrían salir con algo de descuento.

Yo sigo bastante el mercado británico y recientemente estuve detrás de la OPV de Royal Mail. Royal Mail es como Correos en España, y fue privatizada y sacada a Bolsa hace cerca de un año. La OPV se realizó a un precio de 330 peniques por acción, y el primer día ya cerró por encima de 400 peniques. Es más, al cabo de 3 meses pasó de 600 peniques, es decir, casi dobló su precio en sólo 3 meses. A día de hoy el precio de las acciones ha bajado algo y están alrededor de 45o peniques, pero comparado con los 330 de su OPV hace un año, no deja de ser una gran revalorización. Una vez más, Peter Lynch tenía razón en lo que a OPVs de empresas públicas se refiere.

Sin embargo, tras esta privatización y salida a Bolsa en Reino Unido, han comenzado las quejas de ciudadanos y ciertos partidos políticos por el ridículo precio al que se sacó la empresa a Bolsa. Llegado a este punto, ¿qué es mejor para los intereses del partido en el Gobierno? ¿Hacer felices a los inversores o los ciudadanos preocupados por el sector público y los intereses del Estado?

Todo esto me hace plantearme qué sucederá en España. ¿Se sacará la empresa a Bolsa a un precio que haga felices a los inversores, o se pensará en tratar de sacar lo máximo posible para calmar a los defensores de lo público? En otro momento y contexto creo que la opción sería hacer felices a los inversores, en estos momentos, no lo tengo tan claro.

¿AENA es una empresa pública o privada?

Como decía, el 51% de las acciones de AENA van a estar en manos de una compañía pública, Enaire, y el 49% en manos privadas. Resumiendo, es probable que el objetivo principal de AENA no sea hacer felices a los inversores privados.

Por lo general, cuando una empresa pública se privatiza, la gestión de ésta mejora mucho (se cierran áreas no rentables, se hacen despidodos…) y a largo plazo esto se nota en los resultados. Por ello, aunque el precio inicial de las acciones de AENA en la OPV no fuera un chollo, podría ser interesante acudir a ella para aprovecharse de este fenómeno. Sin embargo, AENA sigue estando mayoritariamente en manos públicas. De esta forma, es posible que muchas medidas que deberían tomarse en beneficio de los accionistas y de la rentabilidad de la empresa nunca lleguen a prosperar. En el caso de AENA, todos sabemos que hay decenas de aeropuertos sobrantes, que apenas mueven pasajeros o mercancías y que suponen grandes pérdidas para le empresa. De ser una empresa que estuviese en manos de accionistas privados, los más probable es que estos aeropuertos se cerrasen 0 se vendieran, con la idea de maximizar los beneficios. Como la empresa seguirá siendo mayoritariamente pública, no tengo claro que se realicen las gestiones necesarias para satisfacer a los accionistas.

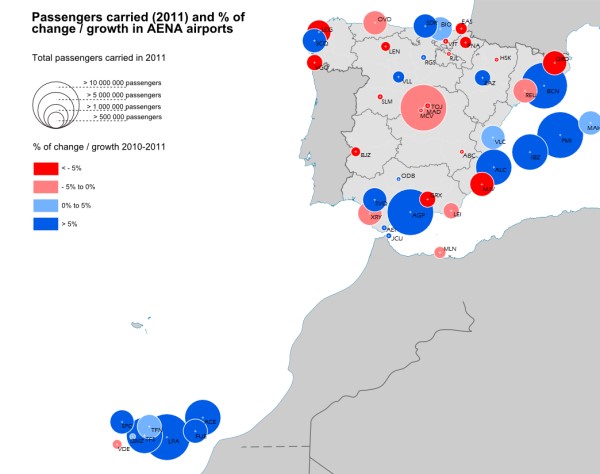

Variación del tráfico en los aeropuertos de AENA en 2011

Conclusión:

Las OPVs de empresas públicas han sido muy interesantes y rentables para los inversores que han acudido a ellas. Aunque sigue siendo así, parece que hay cierta concienciación por parte de la sociedad para que las empresas públicas no se vendad a precio de saldo.

Por otra parte, aunque el precio inicial no sea atractivo, estas empresas suelen terminar siendo rentables para los accionistas por la mejora en la gestión.

En el caso de AENA, y a pesar de que las acciones no saliesen especialmente baratas, seguramente acudiría a la OPV para aprovechar la mejora en la gestión que comentaba (sin entrar hoy en un análisis fundamental). Aun así, que la compañía siga estando en un 51% en manos públicas es algo que hace que la OPV sea menos atractiva en mi opinión. En un contexto político más tranquilo y suponiendo que la parte en manos privadas fuera nayoritaria, seguramente acudiría a la OPV. Además, no hay que olvidar que AENA es un monopolio, cosa que hace más interesante la operación. Sin embargo, dadas las circunstancias, trataré de hacer un análisis minucioso para tomar una decisión.

Si decides acudir a la OPV, estos son algunos de los brokers donde comprar acciones de AENA.

Puedes leer la experiencia de Peter Lynch ganando dinero comprando acciones de empresas públicas que se privatizaron (como Telefónica, donde multiplicó su dinero por 2) pinchando aquí.

Si te ha resultado un artículo interesante, puedes regalarme un click en los iconos que hay abajo de redes sociales, puedes compartir este enlace en otras webs, o puedes dejar un comentario.

Veo bastante acertado tu análisis pero me sorprende tu ingenuidad. El gobierno va a hacer lo que le convenga a él electoralmente y no lo que le convenga al país. Por otro lado los compradores «institucionales» son todos amiguetes que les tiene reservado un buen puesto para ellos cuando abandonen la politica o para algún «cuñado» al que haya que colocar.

Yo iría a la OPV sin dudarlo. Y vendería a la semana.

Pasados dos o tres años empezaría a ver balances y hacer análisis fundamentales. Pero es 51% en manos del estado la verdad echa para atrás.

Y más conociendo como funciona el personal de Anea que es un ministerio pero encima ediosados.

Hola Jane,

Tengo claro que el Gobierno va a hacer lo que más le beneficie. Lo que no tengo tan claro es qué piensan ellos que les beneficia. Con las privatizaciones de los 89/90 era más fácil. Aunque también había quejas ante ellas, tanto PP como PSOE eran favorables a ellas, y lo que daba votos era sacarlas baratas para que ganaran los accionistas. Hoy en día y en medio de la crisis hay más ideas antiprivatización y el que está cerca de ser el segundo partido más votado de España es favorable a nacionalizar empresas. Esto está calando en mucha gente y hace que, posiblemente, sacar AENA a precios bajos prejudique más que beneficie al Gobierno. Es por eso que no tengo claro por dónde van a ir los tiros.

Tal vez otra cuestión que sería interesante saber es que va ha hacer el estado con el restante 51%. Si dentro de un tiempo piensa sacarlo a bolsa, le interesa que esta salida tenga éxito para asegurar un buen precio en la segunda. Recuerdo que cuando sacaron Argentaria el primer tramo que sacaron fue muy bien, pero luego el segundo lo sacaron a precios bastante caros y tardaron mucho mas en subir. En la prensa y los empleados de banca no paraban de hablar del comportamiento en la primera salida para apoyar la contratación en el segundo.

Buen punto Nel.lo

Creo que no se sabe nada de qué pasará con ese 51%. Es más, aunque se piense vender, no creo que por ahora se diga nada, pues se está vendiendo la idea «positiva» de que AENA sigue estando en manos públicas.

Desde luego, si el plan es parecido al de Argentaria, lo suyo sería acudir a la primera OPV.

Un dato interesante es que la mayor parte del 49% que van a sacar es para amigotes… supongo que a ellos nos les querrán hacer la faena…

Hola Monical. Para los amigotes va un 21% que es la parte de institucionales. Como dices, no parece que les vayan a hacer la faena, pero no es tan evidente como otras veces.

Saludos.