Venimos de lo que, en muchos sitios, se ha llamado «crisis de deuda». Cuando ocurre una crisis tan grande, y se achaca a algo en concreto, ese «algo» pasa a estar muy mal visto. De hecho, tras el crack del 29, en la que sólo unos meses antes todo el mundo tenía acciones, éstas pasaron a ser despreciadas y temidas por el público durante muchos años. Sin embargo, el problema no era la inversión en Bolsa ni las acciones en general, sino lo que se hizo con ellas.

Hoy en día, muchos inversores tienen miedo de invertir en compañías con deuda pero, tanto para una empresa, como para un individuo, pedir dinero prestado no siempre es una mala idea. Si nos mantenemos dentro de unos límites razonables, y si lo que hacemos con el préstamo es razonable, un pedir dinero puede ser positivo. De hecho, en el caso de la enormísima mayoría de compañías, las líneas de crédito son algo imprescindible. Vamos a ver con ejemplos de compañías y de individuos cuando una deuda es buena, y cuando es mala.

Tabla de contenidos

Qué sucede cuando una empresa pide dinero

Mucha gente tiene miedo de las empresas que están muy endeudadas, y tiene sentido. Una empresa sin deuda seguramente no vaya a la quiebra pronto, pero una empresa endeudada, tampoco tiene por qué hacerlo. El problema con las empresas apalancadas no es su apalancamiento como tal, sino que muchas en muchos casos, no ganan dinero, y la deuda es la consecuencia.

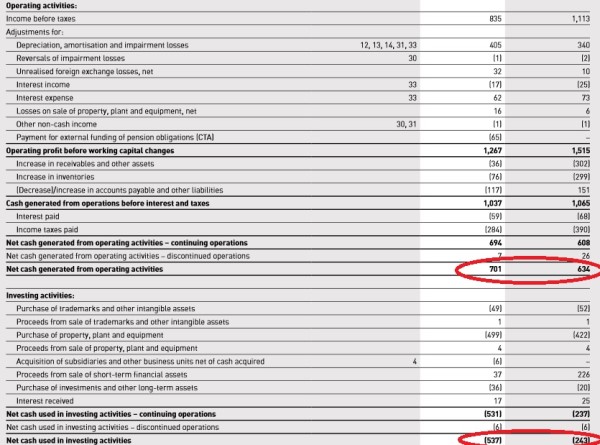

Cuando adidas compró a Reebok, emitió acciones por 800 millones de dólares, y pidió un crédito por 2.000 millones de dólares. En ese momento pasó de ser una compañía con caja neta, a ser una compañía apalancada. ¿Puso esto en riesgo a la empresa? No. El motivo es que el free cash flow o flujo de caja libre, tanto de adidas, como de Reebok era y es muy grande, por lo que, adidas, que era la empresa compradora, no tendría ningún problema con el crédito. Y de esta forma, aunque la compra de Reebok y su gestión fue mala, en sólo unos años adidas volvió a tener caja neta. Esto se debe a que adidas gana dinero de verdad. Vamos a ver el flujo de efectivo.

Aunque hay que hacer ajustes, para simplificarlo he seleccionado sólo el flujo operativo y el de inversión. Como podemos observar, el primero es de varios cientos de millones más que el segundo, lo que indica que, cada año, en la empresa entran varios cientos de millones más de los que salen por su actividad. De esta forma, cuando se apalanca, no supone ningún problema.

Aunque hay que hacer ajustes, para simplificarlo he seleccionado sólo el flujo operativo y el de inversión. Como podemos observar, el primero es de varios cientos de millones más que el segundo, lo que indica que, cada año, en la empresa entran varios cientos de millones más de los que salen por su actividad. De esta forma, cuando se apalanca, no supone ningún problema.

El problema con estas cosas viene cuando la empresa necesita créditos, no para hacer algo de provecho o financiarse temporalmente, sino para sobrevivir. En la imagen inferior tenemos los flujos operativos y de inversión de una empresa española del IBEX35 que, en teoría, tiene beneficios. Sin embargo, su deuda aumenta y aumenta cada año y, como vamos a ver a continuación, no aumenta para hacer cosas útiles, sino para poder sobrevivir.

En este caso, también tendríamos que hacer ajustes y los números que he señalado no son los que tenemos que mirar exactamente, pero por simplificar, y teniendo en cuenta que, aunque ajustemos, los números son igual de pobres, nos vamos a centrar en ellos. De hecho, casi no merecen comentarios, pues sale tanto dinero de la empresa cada año por su actividad, que es evidente que no necesita el dinero para hacer algo productivo con él, sino para no morir. En otra ocasión hablaré más y profundizaré en esta empresa.

En este caso, también tendríamos que hacer ajustes y los números que he señalado no son los que tenemos que mirar exactamente, pero por simplificar, y teniendo en cuenta que, aunque ajustemos, los números son igual de pobres, nos vamos a centrar en ellos. De hecho, casi no merecen comentarios, pues sale tanto dinero de la empresa cada año por su actividad, que es evidente que no necesita el dinero para hacer algo productivo con él, sino para no morir. En otra ocasión hablaré más y profundizaré en esta empresa.

Créditos personales buenos, no tan buenos y malos

Lo que hemos visto para las empresas, también vale para las personas. Nosotros, como una empresa, también tenemos que estar tomando decisiones financieras continuamente. Por suerte, los que invertimos en Bolsa y tenemos interés por analizar empresas, tenemos un pequeño punto a nuestro favor para tomar decisiones.

Un particular, a lo largo de su vida, tiene que tomar decisiones de inversión. De hecho, aunque no quiera (y más después de la «crisis de deuda» reciente) o aunque no lo crea, además de tomar decisiones sobre su apalancamiento, debe relacionarse con compañías financieras: pedir un préstamo hipotecario para comprar una casa (BBVA, La Caixa…) financiar la compra de un coche (Santander Consumer…), pedir un crédito rápido (Creditocajero…), e incluso pedir dinero prestado a familiares y amigos. Y, como con las empresas, este dinero que hemos pedido podemos utilizarlo para bien, o para mal.

Si, por ejemplo, pides un crédito para financiar la compra de un coche que vas a utilizar para poder repartir unos productos que vendes en un área mayor, suponiendo que tienes los cálculos bien hechos, es un crédito bueno, pues es para aumentar tus beneficios. Si tienes una pequeña compañía y tienes una línea de crédito para ir haciendo frente a tus gastos mientras cobras tus facturas, estamos ante un crédito positivo y muy necesario.

Para los que no tienen negocios también hay deuda buena y mala. Robert Kiyosaki, que es bastante charlatán, pero que tiene algunas ideas muy buenas, lo explica en este vídeo.

Los préstamos y créditos que nos ayudan a mejorar nuestra situación financiera son positivos. Aunque puede parecer contraintuitivo, si se hace con precaución y cabeza, es algo favorable. Eso sí, también puede ser negativo.

Tengo una compañera en el trabajo que el otro día estaba casi llorando mientras miraba su móvil, cuando otro compañero le preguntó por qué estaba así, ella dijo «tío, es que estoy pagando tres teléfonos móviles, pero sólo estoy usando uno«. Pues sí, mi compañera no ha financiado ni uno, ni dos, sino tres teléfonos móviles, mientras todavía pagaba los dos anteriores y sólo usa uno. Me imagino que tan brillante decisión finaciera, junto con los gastos que debe tener (hipoteca, niños, etc.) hacen que esté bastante estresada. No cabe duda de que su deuda es mala.

Yo también he financiado cosas, de hecho, también he financiado un móvil, pero sólo uno a la vez. Además, como no soy muy amigo de la tecnología, lo hice para comprar un smartphone cuando empecé con mi negocio (por entonces tenía todavía un teléfono de lo que eran irromplibles y cuya batería duraba casi una semana), cosa que me permitía poder leer el email en todo momento y poder trabajar en cualquier lugar. Financiar el móvil no puso dinero en mi cuenta como tal, pero es posible que mucho del trabajo que me permitió hacer más rápidamente, sí que me generará ingresos, aunque no lo haya calculado.

Conclusión:

No todas las deudas son malas. La diferencia está en lo que hagamos con ella y en lo que nos produzca. Tanto en el caso de los individuos, como en el de las empresas, las deudas que sirven para poner dinero en nuestro bolsillo son buenas (habría que calcular rentabilidades y otras cosas, pero a grandes rasgos es así).

Si te ha parecido un artículo interesante puedes hacer click en los iconos de redes sociales de abajo, dejar un comentario, o poner un enlace a este artículo desde otras webs.

Hola LancasterGate,

Muy bueno! Esa misma pregunta me hice hace unos años…¿Good debt or bad debt? La mía era malísima. Letras del coche a través de SAN Consumer finance (vaya chorizos) e hipoteca también en SAN a precios abusivos. Me estaban sangrando.

Un video del peculiar Kiyosaki dónde explica lo que hay que hacer en negocios basado en su experiencia como piloto de combate en Vietnam me animó :

«when you´re going down,push!»

Cuando entras en barrena,palanca para abajo y picado en vertical hasta que se recupera la estabilidad aerodinámica y se puede hacer un aterrizaje suave.

¡Y funcionó!

Después de renegociar varias veces con distintos bancos ahora creo que voy a acabar antes yo con la hipoteca que ella conmigo. Con el último coche lo mismo hasta reducir los intereses a la mitad. Ni gastos de estudio,ni gastos de apertura,ni cláusulas abusivas,ni intereses exorbitantes,ni leches.Eso se acabó.

Antes cuando me acercaba a cualquier sucursal iba vendido,con miedo,como pidiendo un favor. Ahora en cuanto me ven llegar tiemblan ellos porque saben que antes hice números y visité varias de la competencia. Saben que les voy a apretar hasta que suden

«When you´re going down,push!»

Salu2 Cordiales

¡Qué buena tu historia! Tienes razón, no hay ir con miedo. Nos prestan dinero, pero nos lo prestan porque salen ganando, les interesamos, así que, tenemos que trabajárnoslo.

No concía ese vídeo de Kiyosali, pero suena muy bien. Lo veré cuando tenga un ratillo.

Por lo que veo, hemos compartido finaniera para el coche. Yo, al poco de vender la empresa vendí el coche porque ya no lo necesitaba. Está claro que es algo que no puede hacer todo el mundo, pues para mucha gente el coche es imprescindible, pero yo tuve la suerte de quitarme el muerto de encima.

Saludos

Hay deuda que te roba, sobre todo dinero, pero también hay deuda que da.

En mi caso la única deuda que tengo es una hipoteca, y la veo muy positiva. Pago poco más de lo que costaría un alquiler, en algún sitio hay que vivir, con las calidades de mi piso, en la zona de mi piso. Además compré justo al lado del trabajo. Para mí la «prima» que pago está más que justificada.

Mi madre necesitó un colchón el año pasado, se lo compró a plazos, pudiendo pagarlo en efectivo. Disfrutó del colchón y del dinero al mismo tiempo.

Lo problemático es comprar todo a crédito o a plazos, y sobretodo si es algo que no necesitas. La gota que colma el vaso es cuando alguien cree que necesita al último «yoteléfono XXplus» y lo financia a cualquier precio.

Hola sergio.

Lo del teléfono es algo que veo casi cada día. Se ha vuelto una forma de ostentación, especialmente en gente a la que no le va demasiado bien financieramente. Es una pena, porque se les va dinero por un tubo en cosas que no necesitan. Hay otras cosas que, siendo más necesarias e importantes para la salud, como el colchón que comentas, mucha gente prefiere no gastar en él, aunque perjudique su salud. A muchos en el trabajo les duele la espalda, pero al menos tienen el último modelo de móvil.

Un saludo,

Este año acabe con todos los creditos que me quedaban, no eran muy relevantes en la situacion actual, pero en el 2008 cuando casi voy a la ruina, vivia con un agobio insoportable, ahora despues de empezar a hacer trading en el 2009 con 800 operaciones y ahora con una filosofia radicalmente distinta de inversion e de decir que lo mas caro sin duda, es la ignorancia, y muy dificil de solucionar porque un ignorante normalmente no sabe que lo es.

Qué duro lo que cuentas de 2008. No me quiero imaginar cómo lo pasaste. La parte positiva, y mucho, es que, además de superarlo, has cambiado de estilo de inversión y, por lo que cuentas, has aprendido los errores. Ver eso es difícil, y tiene mucho mérito, así que, enhorabuena por el paso que diste.

que opinas realmente sobre robert kiyosaki . tutimamente e estado leyendo sus libros y bueno algunos son un poco payasadas pero bueno como tu dijiste que era charlatan me gustaria leer tu opinion

sobre otra cosa que me gustaria preguntar me podrias decir que estas leyendo para tener mas conocimientos financieros como dice robert

sobre los libros que tienes un espacio ya he leido algunos pero me gustaria adquirir mas conocimientos por ejempplo de finanzas o economia que libros me recomiendas

A mí Kiyosaki me parece muy bueno para cambiar de mentalidad. Para eso, me encanta. Otra cosa es ya aplicar lo que dice, especialmente en España, y que muchas cosas las exagera o inventa. A pesar de todo, creo que merece la pena leerle.

Sobre economía la verdad es que no he leído mucho por mi cuenta. Entre la carrera y algo que se toca en el CFA es como he aprendido economía. Entre el mundo value se recomienda mucho leer a economistas de la escuela austriaca, y yo, antes o después, los leeré. Sin embargo, no te puedo dar ningún título todavía.Sobre Bolsa, los autores que comento a menudo son importantes: Fisher padre e hijo, Lynch, Greenblatt, Montier…

Saludos.

Muy interesante el artículo, como casi todos los publicados. Comparto que hay deudas que son necesarias, pero en mi caso procuro crecer a base de mis propios recursos. Y en el caso de las empresas, unas pocas generan buenos flujos de caja y necesitan relativamente poco para hacer funcionar el negocio. Estas son las que Buffett dice que te harán rico. Lo que no quita que haya magníficas empresas con deuda relativamente alta.

Hola ALberto.

Yo también intento crecer con mis propios fondos pero, a veces, es necesario hacer excepciones. Eso sí, cuando se hacen, hay que hacerlas con cabeza y que sean para mejorar realmente algo de nuestra vida y nuestros ingresos.

Las empresas que comenta Buffett son las que más me gustan. De hecho, adidas, de la que hablo en el post, genera unos flujos muy buenos. Por eso, si necesita endeudarse no pasa por problemas.

Saludos.