Navidad es un buen momento para identificar empresas en las que invertir; entre los regalos de Reyes y Papá Noel, las cenas con amigos y compañeros, las cenas familiares, etc. siempre surgen ideas. Si todos tus sobrinos se piden una marca de zapatillas determinada, si se ha puesto un móvil de moda, o si el vino que trae tu cuñado a la cena de Nochebuena gusta a todo el mundo, ya tienes unas cuantas empresas que mirar cuando llegues a casa (si el vino no hace que se te olviden antes). Y es precisamente una compañía vinícola la que ha venido a mi cabeza en estas fechas, en concreto CVNE, más conocida por los vinos CUNE.

A comienzos 2014 ya escribí algo de CVNE, así que, ahora simplemente vamos a ver sus números y gráficos de la evolución de su negocio y cuentas.

Tabla de contenidos

Análisis fundamental CVNE: evolución del negocio

Antes de pasar a ver cómo ha evolucionado la empresa, vamos a ver su cotización. Cuando compro acciones para mantener me gusta que a largo plazo sus acciones lo hayan hecho mejor que su índice de referencia (he elegido el IBEX 35). CVNE cumple con este requisito, aunque su revalorización no ha sido espectacular precisamente.

Beneficio neto y beneficios por acción

Todos los datos que vamos a ver son desde 2008, pues antes hubo cambios en la compañía que hacen que los números no sean del todo comparables.

El número de acciones de CVNE durante todos estos años ha sido de 12.500.000. Recientemente se ha reducido en unas 20.000, pero no supone un gran cambio. Como el número de acciones es constante, los beneficios netos tendrán un comportamiento similar a los beneficios por acción. En otras empresas (como por ejemplo Telefónica) cuyo número de acciones aumenta constantemente porque el uso de scrip dividends,por bonos convertibles, por retribuciones a los directivos, etc, podemos encontrarnos con que aumente el beneficio neto, pero baje el beneficio por acción. Sin embargo, éste no es el caso de CVNE, que no sólo ha mantenido el mismo número de acciones, sino que en el último año ha amortizado unas pocas.

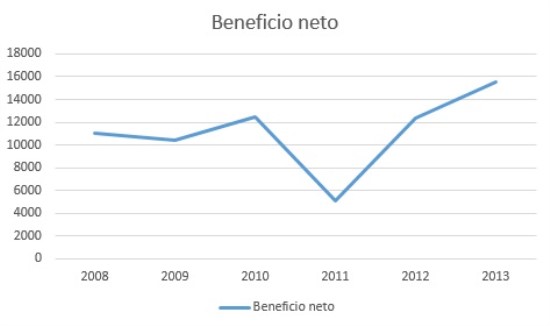

1. Beneficio neto

2. Beneficio por acción

Efectivamente, el beneficio por acción y el beneficio neto son exactamente iguales. Además, en todo el periodo los números son positivos y parece haber cierta tendencia al alza. Parece que estamos ante una empresa bastante estable, pues durante los años de crisis se mantiene en beneficios.

Flujo de caja

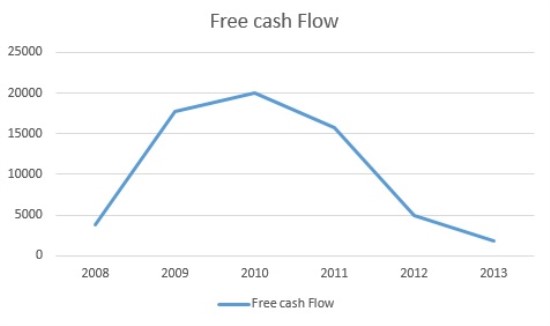

Aunque esté muy bien que la empresa tenga beneficios, incluso durante los peores años de la crisis, sabemos, como hemos visto alguna vez, la importancia de los flujos de caja. Por ello, vamos a calcular el flujo de caja libre (si es que lo hay) que es la diferencia entre el dinero que efectivamente entra en la empresa por su actividad, y el dinero que sale para mantenerla y ampliarla. Si el resultado es un número negativo, quiere decir que la empresa no está ganando dinero por su actividad. Si a lo largo de los años todos los números son negativos, aunque la empresa estuviese en beneficios, deberíamos sospechar que no es tan buena empresa como podría parecer. Vamos a ver qué pasa con CVNE:

En el gráfico vemos como todos los años la empresa tiene flujo de caja libre. Es decir, que realmente gana dinero con su actividad. Además, el flujo de caja libre es similar a los beneficios declarados, buena señal.

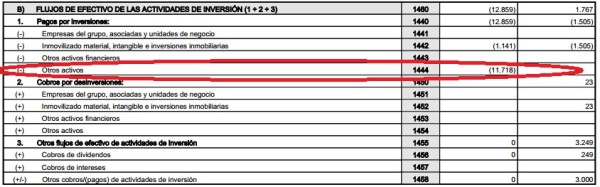

Por otra parte, vemos que en el último año el flujo de caja libre es muy bajo. Que sea bajo o negativo un año no es malo. A veces las empresas invierten más, y eso hace que el free cash flow caiga o desaparezca. Sin embargo, el caso de CVNE es especial. ¿Por qué? Porque la información para los accionistas es mínima, apenas se explica nada, y los inversores sólo tenemos las cuentas y números de la empresa para tomar decisiones, pues las explicaciones y notas brillan por su ausencia. Por eso, como la cuenta «otros activos» es especialmente alta en el último año y no tengo muy claro a dónde ha ido ese dinero, he decidido meterla para el cálculo del free cash flow, lo que hace que salga tan bajo:

Patrimonio neto y dividendos

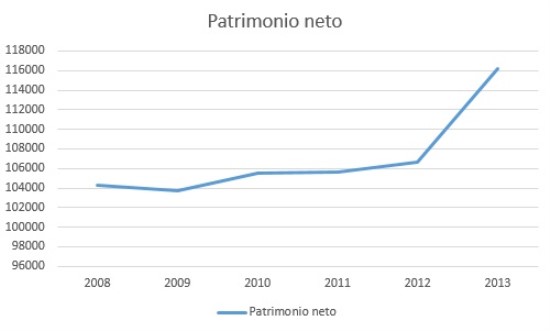

Si CVNE genera valor como hemos visto en los gráficos anteriores, también debería notarse en el patrimonio neto y en los dividendos.

Salta a la vista que el patrimonio neto de la compañía va creciendo, algo que suele ser positivo. Vamos con los dividendos:

CVNE reparte dividendos cada año, pero estos dependen bastante de los beneficios. Es decir, no son crecientes, sino que suelen ser un porcentaje del beneficio del año. Sin embargo, si nos fijamos en los resultados de 2013 vemos algo curioso, y que nos sirve para entender como se relacionan las cuentas y números de las empresas. En 2013 los beneficios fueron mayores que en 2012. Sin embargo, los dividendos que repartió la empresa fueron menores que los del año anterior. ¿Cuál es la consecuencia? Que el patrimonio neto aumenta más que en años anteriores. ¿Por qué? Porque los beneficios no repartidos de la empresa van al patrimonio neto. Al repartir estos beneficios mediante dividendos, se reduce el patrimonio neto en igual medida. Por tanto, si gran parte de los beneficios se quedan dentro de la compañía, aumenta el patrimonio neto.

Comparación CVNE y Barón de ley

Entre los inversores value Barón de ley es la más conocida entre las compañías vinícolas. Como Barón de Ley ha sido analizada bastantes más veces que CVNE, vamos a hacer simplemente una pequeña comparación en los retornos y márgenes de ambas compañías. Para ello, dejo de usar el excel y voy a usar los datos que suministra Unience.

Márgenes

Los márgenes son una buena forma de ver la calidad de una empresa.

CVNE

Barón de ley

En general los márgenes de CVNE son mayores. Sin embargo, probablemente caigan algo porque en 2014 compró una compañía distribuidora de vino japonesa cuyos márgenes son más bajos. Esta compañía, llamada Mikuni Wine, tiene menores márgenes pues no es productor, sino que importa vinos de todo el mundo y los distribuye en Japón. Como es lógico, si alguien produce y vende un producto tendrá mayores márgenes que si simplemente vende los productos de otros. Por cierto, hablando de Mikuni Wine, hay una pequeña entrevista a sus directivos en Youtube con subtítulos en español.

Si eres tan friki de la inversión por fundamentales como yo como para verte una entrevista a unos japoneses que venden vino. es posible que también sepas las acciones que llevan los fondos de Metagestión. ¿Por qué digo esto? Porque además de Barón de ley, una de sus principales posiciones es Corticeira Amorin, una empresa portuguesa de corcho. Como admiro bastante a los gestores de Metagestión (están batiendo al mercado, y además su forma de inversión y argumentos son muy atractivos) hace algo de tiempo me fijé en Corticeira Amorin (que además está muy relacionada con el sector del vino, pues gran parte de sus ventas son tapones de corcho para botellas de vino).

Curiosamente este verano estuve unos días por Portugal. Nada más entrar en Portugal nos encontramos con un montón de alcornoques con el tronco «arrancado» en la parte inferior para fabricar corcho. La verdad es que ver tanto alcornoque junto es bonito, y fue algo que no pasó por alto mi pareja.

-Qué paisaje más bonito, Lancaster.

– Sí, y además cotiza a PER 11.

-¿Qué?

– ¿Eh? ah, sí, es muy bonito el paisaje.

Tan bonito que decidí investigar la empresa. Quizá algún día publique un análisis de Coriceira Amorin, pero aunque me gustó mucho, había una cosa que me echaba para atrás, el incremento de uso de los tapones de rosca. Y toda esta historia viene a cuento de que precisamente los japoneses del vídeo hablan de la importancia de los tapones de rosca (y no de corcho) para que aumenten las ventas en su país. Como es lógico, es difícil encontrar una empresa barata si no es porque tiene fuertes incertidumbres en el futuro, pero la del aumento del uso de tapones enroscables es uno que me parece muy importante.

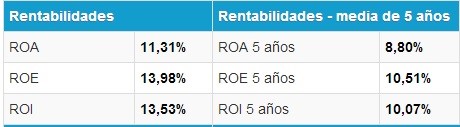

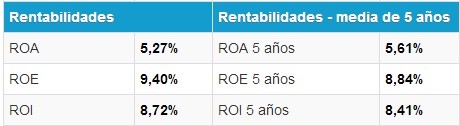

Rentabilidades

CVNE

Barón de ley

El ROA es la rentabilidad de los activos de la empresa, el ROE la Rentabilidad de su patrimonio neto y el ROI de la inversión. En todos los casos las rentabilidades de CVNE son superiores.

Conclusión:

CVNE es una empresa que genera valor a los accionistas. Sin embargo, a precios actuales no creo que esté especialmente barata (tampoco cara). Puedes ver el balance de CVNE, diferentes ratios como el PER y más información sobre la compañía en el análisis anterior.

Si te ha parecido un artículo interesante puedes hacer click en los iconos de redes sociales de abajo, dejar un comentario, o poner un enlace a este post desde otras webs.

Un +1 en Google, es un análisis genial. Ahora me queda ver que de interesante es la inversión, aunque ya he deducido que la empresa es buena, ahora me queda saber si sería interesante meter algún ahorrillo en ella.

Un abrazo.

Muchas gracias Miguel. Al final lo importante es tomar la decisión correcta, así que suerte con ela.

Un abrazo

Gran análisis Lancaster. Se agradece y se aprende mucho.

Yo también estuve mirando a Vinícola del Norte, pero tal y como comentas no me gustó nada lo de los Flujos de caja negativos y la poca «justificación» en las CCAA. Ya veremos en el futuro si esto cambia.

Feliz año!

Muchas gracias Roberto.

Sin entrar en los precios a los que cotizan, de Barón de ley no me gusta la cantidad de deuda eslovena que tiene, que me parece que es algo totalmente ajeno al negocio al que se dedica. De CVNE no me gusta las pocas explicaciones que dan. No es nada fácil saber qué esperan de los próximos años y cuales son sus planes.

Feliz año igualmente. Un abrazo.

Muchas gracias por compartir el análisis, la incidencia en el futuro de los tapones de rosca es imposible de predecir; yo soy un friki cervecero y te puedo decir que cervezas de gama alta y/o envases grandes, usan tapones de de corcho, y que cada vez se tienden más a usar para la maduración barriles de roble y elementos típicos de la elaboración vinícola(hay que buscar nuevas recetas diferenciadoras de la competencia).

Gran trabajo encontrando CVNE,

Un abrazo LancasterGate

Buen aporte Luis.

Efectivamente, para los vinos de mayor calidad se sigue usando el corcho y supongo que así seguirá siendo. Lo que no tengo tan claro es que para el resto de vinos el corcho siga siendo mayoritario dentro de unos años. Que los que distribuyen vinos en Japón digan que el tapón de rosca es importante para el crecimiento de las ventas es algo que me hace pensar que lo más probable es que suceda lo que ellos dicen. En todo caso, eso no afecta mucho a CVNE.

Un abrazo.

Chapeau! Por el análisis. Lo que me pregunto a la vista del mismo es por qué metagestión ( gestores a los que, dicho dea de paso, también admiro) lleva bdl y no cune. Dejo ahí el interrogante …

Felices fiestas!

Un abrazo,

Muy buena pregunta. Los que mejor pueden contestar son ellos, pero voy a tratar de averiguarlo.

BDL tiene más caja que CVNE y durante la crisis cayó bastante más. La cotización de BDL se mueve más que la de CVNE, y eso hace que aparezcan mayores oportunidades para invertir en valor.

Creo que Metagestión no tiene muy en cuenta el volumen negociado de las acciones, pero no dejan de gestionar fondos y necesitan que se muevan algo los títuos. La negociación media de Barón de ley es 30 veces mayor que la de CVNE. En todo caso, creo que aunque apenas se negocien valores de CVNE, si realmente estuviesen interesados, habrían entrado.

Felices fiestas y un abrazo.

Creo que la gran diferencía entre CVNE y Barón de Ley es su penetración en mercados exteriores. CVNE tiene la mayor parte de su negocio en España mientras que Barón de Ley exporta casi la mitad de sus ventas. Esa sería para mí la diferencia cualitativa, y en ese sentido habría que ver si CVNE tiene potencial abriendo mercados exteriores o no. A lo mejor llega demasiado tarde.

Bueno punto lo de la internacionalización. No creo que CVNE llegue tarde, pues no creo que sea un proceso que se esté agotando. Sin embargo, tampoco sabemos qué piensa hacer el management de CVNE, así que los inversores deben estar un poco perdidos.