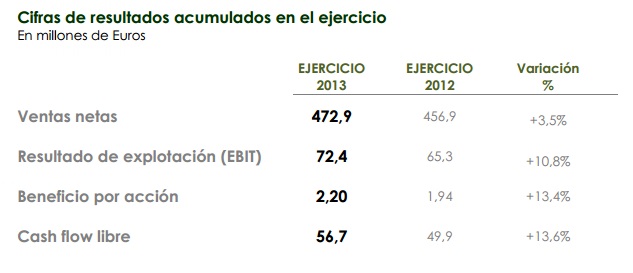

Vidrala ha cerrado el año 2013 con un resultado muy positivo. Aunque los ingresos aumentaron en sólo un 3,5% el beneficio neto se incrementó en un 12,5%.

Los resultados de la empresa están condicionados por una demanda de vidrio que, aunque aunque ha decrecido en genral, no se ha hundido gracias a las exportaciones de determinados productos, como el vino, que están teniendo mucho éxito en su internacionalización y que obviamente requieren de botellas de vidrio. A pesar de esta débil demanda Vidrala incrementó su facturación en un 3,5% y consiguió que el EBITDA y el beneficio neto aumentaran mucho más. Esto se debe a la mejora de los márgenes. Sin embargo, a pesar de esta mejora , la materia prima que necesita Vidrala se ha encarecido en los últimos meses y la compañía ha sido incapaz de aumentar los precios de venta en la cantidad necesaria para compensar dicho aumento. Sorprende entonces que hayan aumentado los márgenes. El motivo por el que esto ha sucedido es, por tanto, la reducción de gastos que se ha conseguido por el brillante plan de la empresa de optimización y eficiencia.

Fuente: vidrala.com

Salta a la vista también la mejora del cashflow libre de la empresa. La compañía genera tanto dinero que es capaz de aumentar sus beneficios y dividendos mientras amortiza deuda. Al cierre del ejercicio 2013 la deuda era de 117,9 millones y desde la adquisición de diferentes empresas europeas del sector ha ido reduciendo deuda de forma constante hasta alcanzar un ratio deuda neta/Ebitda de 1.

Fuente: vidrala.com

Tabla de contenidos

Perspectivas de Vidrala:

Se espera que 2014 sea otro año duro. Aunque la dirección no da ninguna cifra concreta, por sus palabras parece dar a entender que el resultado que esperan será bastante similar al de 2013. La demanda de vidrio sigue siendo algo débil aunque Vidrala, al tener clientes exportadores que siguen necesitando botellas de vidrio y al ser una empresa con cierta internacionalización, espera compensar la escasa demanda y mantener, al menos, las ventas del año 2013.

Para más largo plazo las expectativas de la empresa son positivas pues esperan que la demanda de vidrio continúe creciendo como lo hacía en el pasado. Puede que estos momentos el vidrio no sea el elemento más barato de entre todos los disponibles para embotellar y envasar, lo que supone un handicap, pero un estudio de Dupont estima que para 2022 el principal motivo por el que se elegirá el tipo de envase será la capacidad de éste para preservar el producto y la imagen saludable que ofrezca. El segundo motivo será la posibilidad de reciclarlo. Si esto acaba sucediendo serán buenas noticias para Vidrala, pues el vidrio es el material que los consumidores perciben como más saludable y reciclable. Personalmente no tengo tan claro que esto suceda, pero está bien saber qué piensan los expertos.

Fuente: vidrala.com y dupont

Por otra parte, el consumo de vidrio depende del crecimiento económico, aunque siempre se mantiene dentro de un canal ascendente a largo plazo. Queda claro que los últimos años no han sido muy buenos y, aún así, la compañía ha conseguido aumentar mucho los beneficios. En estos momentos las plantas de Vidrala trabajan al 92% y, si la economía se recuperase, los beneficios de Vidrala seguirían aumentando. De todas formas, como he dicho antes, aunque la compañía no da previsiones claras, mi sensación es que no son demasiado optimistas y es casi seguro que un incremento del beneficio neto como el de 2013 no se repetirá en 2014.

Conclusión:

Los beneficios de 2013 han sido muy buenos. Aumentan la facturación y los beneficios y se reduce deuda. Para 2014 no espero un gran crecimiento de los beneficios, aunque la empresa no se ha pronunciado hasta el momento. Los precios de las materias primas siguen al alza y no lo pueden repercutir a sus clientes, por lo que los márgenes actuales pueden peligrar salvo que se sigan reduciendo los costes.

Para el largo plazo Vidrala es una gran empresa por la estabilidad de sus beneficios, su balance saneado y porque la constante demanda de sus productos permiten a la empresa pagar dividendos crecientes a lo largo de los años. Por el momento no parece que vaya a corregir, por lo que se queda dentro del radar por si cotizara a precios interesantes en el futuro.

Por último, quiero hacer una comparación con Viscofan, empresa que vimos ayer. Viscofan se encuentra ahora en medio de un proceso de inversión lo que, unido a otras circunstancias. ha hecho que los beneficios se estanquen. En 2007 Vidrala también invirtió una gran cantidad de dinero endeudándose mucho (mucho más que Viscofan en términos relativos). Tras las inversiones, los beneficios de Vidrala fueron casi planos por dos años como está sucediendo con Viscofan. Sí, también afectó la crisis, pero las ineficiencias por las adquisciones eran reconocidas por la compañía como un problema temporal, exáctamente lo mismo que pasa ahora con Viscofan. Si miramos los beneficios por acción de Vidrala de los últimos años veremos que pasados dos años de las inversiones los beneficios volvieron a crecer a un ritmo fuerte. Algo similar es lo que espero que suceda con Viscofan en dos años.

Fuente: vidrala.com