Ganar dinero en Bolsa cuando todo sube es fácil. De hecho, es tan fácil que hasta los más inexpertos ganan dinero. Es más, no sólo es que ganen dinero, es que ganan más que aquellos que tienen mucha experiencia y realizan análisis profundos. No en vano, es famosa la anécdota en la que el limpiabotas hablaba con bastante soltura de Bolsa con Rockefeller antes el crack del 29. Esta anécdota se repite continuamente en la historia de la Bolsa: cuando las cosas van muy bien empieza a entrar gente sin conocimientos que, aun así, consigue ganar mucho dinero (de forma temporal).

Gestores value investing

La idea de este artículo me vino mientras leía una carta a los clientes de Seth Klarman (si no conoces a Klarman te recomiendo que leas el primer y segundo artículo que le dediqué). Este inversor value, que tiene uno de los mejores historiales en lo que a rentabilidad se refiere, se pasó la mayor parte de los años 90 con una rentabilidad inferior al mercado. Esto me recordó a lo que dicen Warren Buffett y Charlie Munger sobre su rentabilidad y el timing. Según ellos, cuando la Bolsa sufre mucho, ellos suelen quedarse atrás, pero cuando las cosas no van tan bien, ellos superan con diferencia al mercado, y es ahí donde toman una ventaja sobre el resto de inversores que nunca pueden recuperar (en todo caso, Buffett y Munger se centran más en el valor que crean sus empresas que su cotización).

Sin embargo, lo de no no batir al mercado en los años buenos no es exclusivo de los gestores value extranjeros. Estos días, con todo lo que ha pasado con Bestinver y Francisco Paramés, eché un vistazo a su historial. Al igual que los otros gestores value, durante los años de boom, la rentabilidad que conseguía era menor a la del mercado.

Fuerza de voluntad

Cuando vemos lo que hacen Buffett, Munger, Klarman o Paramés parece fácil, comprar buenas empresas con descuento y evitar las malas a precios inflados. Tan fácil que podríamos dejar el dinero en sus manos o imitarles. Sin embargo, una cosa son las palabras y otra la realidad. Cuando pasa un día, y otro, y otro, y otro, de tal forma que llegan a pasar años en los que todo el mundo gana un dineral, y los value se quedan con atrás no debe ser fácil de llevar. No creo que a Buffett o Munger les importe mucho quedarse atrás en los años de boom a estas alturas de su vida, pero no es igual para un gestor con poco recorrido, que tiene mucha más presión y mucho más que demostrar.

Igualmente, los inversores particulares que invierten por fundamentales con un enfoque value ivesting pueden encontrarse con que su compañero de trabajo inexperto en Bolsa gana más dinero que él. No caer en la tentación requiere gran fuerza de voluntad, a pesar de que sepamos que es mejor mantenerse fuera de la locura. De hecho, es tan difícil que yo siempre me guardo una pequeña cantidad para estas inversiones que no se corresponden con mi filosofía de inversión. Dedico un máximo de un 5% de la cartera a estas cosas, consigo no tener muchos problemas si sale mal, y me doy la satisfacción de estar dentro si sale bien.

Análisis fundamental y timing

Como es lógico, los inversores value realizan siempre un análisis fundamental de las compañías antes de invertir en ellas. Sin embargo, podría parecer que esta forma de análisis no es muy eficaz en los momentos de boom económico y, en parte, es así. Más allá de otros factores, desde el punto de vista fundamental suelen repetirse un serie de factores que hacen que, habitualmente, sean las peores empresas las que más suben en Bolsa.

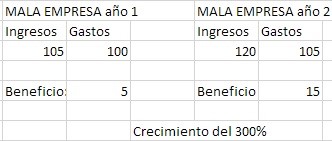

Dentro de un sector tenemos siempre empresas que suelen tener mayores márgenes y retornos, y otras con márgenes menores (a las que vamos a llamar, malas o peores empresas). Las empresas con mayores márgenes no sufren tanto en los malos momentos y se recuperan mas rápido. Sin embargo, las malas empresas del sector se pasan mucho tiempo en la cuerda floja y sólo durante el boom económico consiguen ganar dinero. Esto tiene reflejo en su cotización y termina reflejándose con una gran subida en Bolsa. Para verlo, vamos a ver cómo se comportan estas empresas en los años de boom con números. Eso sí, simplificando y exagerando al máximo:

Como decía, es algo muy simplificado y exagerado, pero se ve claramente como una mala empresa con márgenes pequeños y que está en el alambre, tiene grandes crecimientos en época de bonanza.

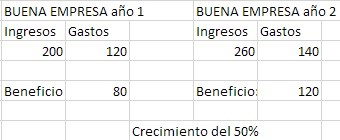

Por otro lado, aunque la empresa buena tiene un gran crecimiento en términos absolutos, que es incluso mayor al de la mala empresa, en términos relativos se queda bastante atrás.

Un buen inversor value invierte en empresas de calidad. Estas empresas lo hacen mejor que las empresas malas del sector que tienen pequeños márgenes. Sin embargo, en momentos de gran crecimiento las empresas con resultados mediocres en condiciones normales, pasan a crecer a un ritmo vertiginoso, aunque siguen siendo malas empresas. Obviamente, cuando las cosas dejan e estar tan bien se meten un buen batacazo y los inversores que se mantuvieron fuera de ellas terminan batiendo al mercado. Un indicador de que se acerca ese momento, aunque no sea definitivo, son precisamente los márgenes de la industria. Si están en máximos, seguramente estemos viendo grandes crecimientos en compañías mediocres y crecimientos más tranquilos en las mejores empresas..

A la vista de esto, parece que lo ideal es invertir en lo que lo vaya haciendo mejor en cada momento. De hecho, no es que parezca lo ideal, es que lo es. Estoy seguro de que hay gente que consigue invertir en lo mejor en cada momento y de que se puede ganar mucho dinero de esta manera. Aun así, también es verdad que los gestores e inversores que invierten en compañías de calidad, a buenos precios y a largo plazo, aunque pasen periodos duros, terminan batiendo al índice de referencia. Eso sí, sin renunciar a información e indicadores que puedan sernos útiles.

Si te ha parecido un artículo interesante puedes regalarme un click en los iconos de redes sociales de abajo, dejar un comentario, o compartir este artículo en otras webs.

Creo que el concepto aquí esbozado es el de apalancamiento operativo. http://goo.gl/GAcvfd

No creo que la empresa 1 sea mejor que la 2, simplemente son diferentes y la variabilidad de los beneficios es mayor en la segunda. Sí que es cierto que si llega la recesión la 2 sufre más, pero es que hay negocios que por su naturaleza son así, y entre ellos grandes compañías. Lo adecuado es tener en cuenta este fenómeno.

Un saludo

Hola Enrigsa.

Muchas gracias por el aporte. Leí tu artículo en su día y es realmente bueno.

Sin embargo, sí que pienso que hay empresas mejores que otras y la diferencia entre una empresa y otra no se limita al apalancamiento operativo. He simiplificado mucho los números y las explicaciones, así que intentaré dedicarle un artículo más adelante.

En mi opinión, hay factores cualitativos que pueden decantar la balanza hacia unas empresas u otras. Estos factores cualitativos se reflejan a posteriori en números. Por ejemplo, es posible que con una financiación similar, Nike consiga unos márgenes mayores que por ejemplo Puma (no sé quién tiene mayores márgenes, es un ejemplo). Si el coste total de vender un par de zapatillas para estas empresas es 40 euros, Nike podrá venderlas a 90 y Puma a 80. O al revés, a lo mejor Puma quiere venderlas también a 90, pero como venderá menos, el coste de vender sus zapatillas será mayor, y por tanto sus márgenes también serán menores.

Si por ejemplo, baja el precio de las commodities necesarias para fabricar las zapatillas, beneficiará a ambas compañías, pero se notará más en Puma. Igualmente, si por un boom económico se puede vender más o más caro, aunque se beneficien ambas, lo notará más Puma.

Por poner un ejemplo similar al que propones en el artículo. Si cada uno de nosotros monta una marca de ropa deportiva, el proyecto supone una inversión de 1.000 euros, y ambos lo financiamos igual, pero tú consigues posicionar la marca Enrigsa mejor que yo la marca LancasterGate, tú podrías tener unos márgenes del 20% y yo del 5%. Esto con una financiación similar. Si el sector mejora y tú consigues ahora unos márgenes del 30% y yo del 10%, mis beneficios crecerán porcentualmente más que los tuyos y seguramente la cotización de mis acciones también lo hagan. Cuando el boom acabe, salvo que haya hecho algo para mejorar, yo volveré a estar en la cuerda floja y tu empresa seguirá siendo mejor.

He puesto el ejemplo con una financiación similar, que obviamente es un escenario imposible pues una vez la empresa se pone en marcha la cosa cambiará sí o sí. En todo caso, creo que la idea es aplicable al ejemplo que pone en el artículo y a cualquier grupo de empresas de un mismo sector. Existen factores cualitativos, que se traducen en números, y que permiten diferenciar entre empresas mejores y peores.

Saludos.

No pretendía afirmar que no existen compañías mejores que otras. El ejemplo que pusiste en el artículo vale para compañías que compiten en el mismo sector y teniendo en cuenta el capital empleado. Lo que quería decir es que existen negocios mucho más volátiles por su naturaleza como puede ser la banca. Es apalancamiento operativo 100%. Nadie puede decir que Nike es mejor compañía que Bankinter aunque esta última sea más volátil. Solo era eso. Por lo demás, buena apreciación sobre el comportamiento relativo de compañías.

Un saludo.

Perfecto. Quizá debería haber aclarado en el artículo que me refería a empresas del mismo sector. Ya lo he añadido.

Saludos.