Hace unos días veíamos un fragmento del libro de Nassim Taleb, Antifrágil. En ese fragmento, Taleb decía que más información no es tener mejor información. Es más, explicaba que muchas veces tener demasiada información llevaba a tomar peores decisiones, al contrario de lo que se suele pensar.

Sí, al contrario de lo que se suele pensar, porque estamos acostumbrados a entender que cuanto más información hay, por ejemplo, un análisis, mejor es. Sin embargo, muchos de los datos que vemos en algunos análisis pueden no ser necesarios. Es más, muchos pueden llevarnos incluso a tomar decisiones equivocadas. Con esto no quiero decir que analizar una empresa consista en mirar el PER y ya está (es más, es posible que el PER sea un dato innecesario o que nos induzca a error en muchos casos, como en el de las empresas cíclicas). Lo que quiero decir es que lo importante es centrarse en eso, en lo importante, y que demasiada información puede desviarnos y despistarnos, especialmente si no es relevante.

El texto que hay a continuación es un fragmento del libro Behavioural Investing traducido por mí:

Yo sé mejor porque sé más

Déjame empezar preguntándote tres cosas. Primero, ¿conduces mejor que la media? Segundo, ¿eres mejor que la media en el trabajo? Tercero, ¿eres mejor amante que la media?

Hasta este momento, en las incontables veces que he hecho estas preguntas, sólo una persona ha contestado que es peor amante que la media. Para que conste, es uno de mis compañeros y, obviamente, necesita ayuda desesperadamente. Ahora, ¿por qué estoy haciendo estas preguntas? Bien, porque van directamente a los dos sesgos más comunes con los que nos enfrentamos, el sobreoptimismo y la sobreconfianza. El sobreoptimismo y la sobreconfianza suele nacer de la ilusión de control y de la ilusión de conocimiento.

Ilusión del conocimiento: más información no es mejor información.

La ilusión del conocimiento es la tendencia de la gente a creer que la precisión de su predicción aumenta cuando tiene más información. Esta idea equivocada es tan peligrosa, que Daniel Boorstin opina lo siguiente: «El mayor obstáculo al descubrimiento no es la ignorancia, es la ilusión del conocimiento». La simple realidad es que más información no es necesariamente mejor información. Es lo que haces con ella, más que la cantidad que tienes, lo que importa.

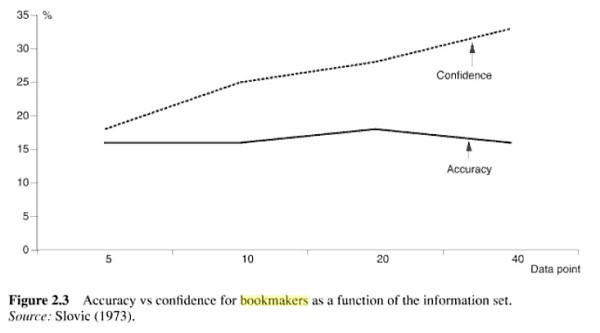

Donde esto se ve de forma más clara es en el clásico estudio de Paul Slovic (1973). A ocho expertos corredores de apuestas se les ofreció un listado con 88 variables basadas en las típicas cosas que se miden en la actuación de un caballo (por ejemplo, el peso que deben llevar, el número de carreras ganadas, su rendimiento en las diferentes condiciones meteorológicas, etc.). A cada corredor de apuestas se le pidió que hiciera un ranking según la importancia de cada variable.

Después de esto, a los corredores de apuestas se les dio informaciñon de las últimas 40 carreras, y se les pidió que hicieran un ranking con los que serían los cinco primeros caballos en cada carrera. A cada corredor de apuestas se le dio información, primero, de las 5 principales variables que habían seleccionado antes, de entre las 88 que había en total. Luego de las 10 principales, después de las 20, y finalmente de las 40 principales variables. Para cada predicción que hacían se pedía a los corredores de apuestas que dijeran el grado de confianza en su predicción.

Confidence: confianza Accuracy: precisión

El gráfico superior muestra cómo cambian la confianza y la precisión según aumenta la información. La precisión se mantiene más o menos igual independientemente de la información que tengan los corredores de apuestas en cada momento. Sin embargo, mira lo que pasa con la confianza. Crece enormemente según aumenta la información. Con sólo 5 datos, la confianza y la precisión son más o menos similares. Sin embargo, para cuando hay 40 datos disponibles, la precisión sigue estando alrededor del 15%, pero la confianza ha aumentado a más del 30%. Así que, más información no es mejor información. Es lo que haces con ella lo que importa.

Aun así, esto no impide que la mayoría de los inversores traten de acumular desesperadamente más información que sus rivales. Sin embargo, la evidencia suguiere que, al igual que los corredores de apuestas, los inversores profesionales tienen, por lo general, demasiada confianza.

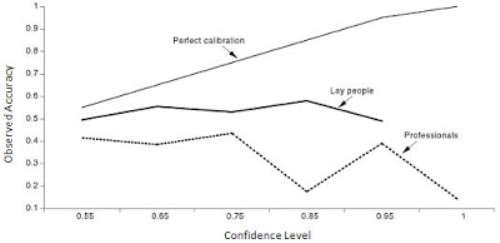

Profesionales: peor que el azar

El gráfico superior se basa en el estudio de Torngren y Montgomery (2004). En él, se pidió a los participantee que eligieran la acción que creeían que iba a hacerlo mejor de un total de dos acciones. Todas las acciones eran blue-chips famosos, y a los participantes se les dio el nombre, la industria, y lo que hizo la acción en los últimos 12 meses. Tomaron parte en el estudio gente corriente (estudiantes de psicología) e inversores profesionales (gestores de fondo, analistas y brokers). En cada selección que hicieron se pidió a los participantes que dieran el nivel de confianza que tenían en su elección.

La mala noticia es que ambos grupos lo hiceron peor que el puro azar. Esto quiere decir que deberías haber batido a ambos grupos simplemente lanzando una moneda al aire. La noticia todavía peor es que los profesionales fueron realmente malos, haciéndolo peor que la gente corriente por un gran porcentaje. Por ejemplo, cuando los profesionales estaban un 100% seguros de que estaban en lo cierto, realmente habían acertado menos del 15% de las veces. Esto cuadra con una evidencia que han descubierto los psicólogos, y es que mientras que los expertos saben más que los no expertos, estos también tienen más sobreconfianza que los no expertos.

Conclusión:

A grandes rasgos coincido con la idea expuesta en el libro. En mi caso, cuando voy a invertir en una empresa la analizo a fondo, pero no me paro en toda las cuentas o calculo todos los ratios posibles, si creo que no son necesarios. De hecho, una vez que has analizado toda la empresa, es cuando eres capaz de discernir qué información y qué datos son importantes, y cuáles no.

Por tanto, y aunque pueda parecer contradictorio, creo que es posible analizar empresas a fondo sin necesidad de conocer 40 parámetros diferentes, como en el caso de los corredores de apuestas, y que se puede hacer igual de bien, o incluso mejor.

Puedes comprar el libro Behavioural Investing pinchando aquí.

Si te ha resultado un artículo interesante, puedes hacer click en los iconos de redes sociales de abajo, dejar un comentario, o poner un enlace a este post desde otras webs.

Hola Lancaster, saludos desde Peru. Muy interesante tu articulo y creo que cuando uno empieza a conocer y querer invertir en este mundo que es la bolsa de valores Es inevitable buscar la mayor cantidad de informacion posible; creo que la experiencia y la practica te ayudan a discernir que informacion es importante y cual no.

Saludos

Nelson

Hola Nelson.

Coincido con lo que dices. Al empezar, es lógico buscar toda la información posible. De hecho, yo no creo que no debamos limitar mucho la información, sino la importancia que le damos. Por seguir con lo del quick ratio. Si me lo dan, lo miraré, pero si no me parece importante para esa empresa en concreto, lo ignoraré. Y lo mismo con la cotización de una acción. Si el precio no es extremandamente bajo para comprar, o exageradamente alto, para que me invite a vender, no le haré mucho caso.

Muchas gracias por tu comentario. Me alegra mucho saber que hay lectores del blog en Perú

Saludos.