Creo que invertir a largo plazo es la mejor opción. He escrito bastante sobre esto, tanto haciendo referencia a otros artículos, estudios, documentos, etc. como explicando mi forma de ser y mi experiencia. Sobre inversión en Bolsa a largo plazo ha escrito mucho más que yo, y mejor, Gregorio Hernández de la web invertirenbolsa.info.

He de decir que me gustan mucho las ideas de Gregorio. Además, tiene la capacidad de explicar las cosas complejas de forma sencilla, haciendo todo mucho más fácil de entender. Es por esto por lo que ya tenía ganas de dedicar un artículo a alguno de sus libros, y voy a empezar por el que seguramente sea el más famoso de todos, Cómo invertir en Bolsa a largo plazo partiendo de cero. El texto a continuación es un fragmento del tercer capítulo de este libro que se títula «cuándo debe vender un inversor». Léelo, merece mucho la pena.

Tabla de contenidos

Inversión a largo plazo

Si usted tiene una cartera de valores valorada en 100.000 euros y de repente se produce un crack, su cartera pasará a tener un precio de mercado de 50.000 euros. Al cabo de unos años las cotizaciones se recuperarán, mientras tanto habrá cobrado dividendos, que habrá podido reinvertir a buenos precios durante la caída, y su vida no habrá sufrido ningún cambio trágico.

Si usted tiene una cartera valorada en 100.000 euros y se pierde una gran subida, verá como sus acciones subirán (mejor dicho, habrían subido si las hubiera mantenido, porque ahora son de otro) hasta los 800.000 euros, por ejemplo, y en el próximo crack el precio mínimo que alcanzarán será de unos 400.000 euros para después continuar subiendo. Las cifras que he utilizado (800.000 euros y 400.000 euros) son imaginarias, pero muy reales y proporcionales a lo que suelen ser este tipo de subidas.

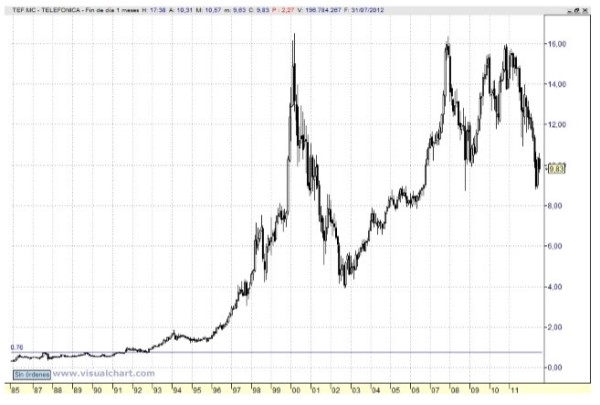

Quizá lo mejor sea ver lo que les paso a Manolo y a Juan, dos amigos de toda la vida que trabajan en la misma empresa de comerciales, con Telefónica hace ya unos años. Este es un gráfico de la cotización de Telefónica a finales de los 80 y principios de los 90:

Juan compró Telefónica a finales de 1987, justo antes del crack. Invirtió 100.000 euros, con los que compró 135.135 acciones de Telefónica a 0,74 euros, casi el máximo que marcó la cotización muy poco antes de desplomarse con el crack de 1987.

Manolo creía que Telefónica a 0,74 euros estaba muy cara. También quería invertir 100.000 euros, pero esperó a ver si las podía conseguir a un precio mejor.

A las pocas semanas se vio que Manolo había acertado, y aprovechó para invertir sus 100.000 euros a 0,38 euros, justo el mínimo de aquel crack. Con el mismo dinero que había invertido Juan unas semanas antes Manolo pudo comprar 263.158 acciones de Telefónica, casi el doble de acciones que Juan.

Manolo estaba muy contento con su compra, pero Juan lo estaba pasando bastante mal. Sus 135.135 acciones, que le habían costado 100.000 euros hacía muy poco tiempo ahora sólo valían 50.000 euros. Había perdido 50.000 euros, la mitad de su dinero, en muy poco tiempo. ¿Sería verdad que se iba a arruinar, como ya le habían advertido sus amigos?

Con el paso de las semanas la cotización se fue recuperando. Manolo cada vez ganaba más dinero y estaba cada vez más contento, mientras que Juan simplemente veía como se reducía su pérdida. Al menos iba recuperando una parte de su dinero.

Así fue pasando el tiempo, hasta que a mediados de 1991 la cotización llegó otra vez a la zona de los 0,76 euros.

A finales de 1989 ya llegó a tocar los 0,74 euros, pero ninguno de los dos vendió. Juan porque era un inversor de largo plazo, ya se la había pasado el susto del crack de 1987 y pensaba que invertir a largo plazo en buenas empresas era una buena idea. Manolo no vendió porque pensaba que iba a subir algo más, quizá hasta los 0,90 euros o incluso 1 euro. Pero no fue así, empezó a caer y se arrepintió de no haber vendido. No había hecho caso del famoso dicho de que “el último duro/euro que lo gane otro”, y así le había ido. Tan sólo 2 años antes le había dicho a Juan que no comprase Telefónica a 0,74 euros porque estaba muy cara, y ahora el mismo Manolo no había hecho caso de su propio consejo (“Telefónica a 0,74 euros está muy cara”) y por avaricia había mantenido las acciones.

La caída que tuvo hasta los 0,55 euros en 1990 Juan no la llevó muy mal. Ya había pasado cosas peores en el crack de 1987, y el negocio de Telefónica iba razonablemente bien. Manolo la llevó peor, porque no paraba de echar cuentas del dinero que habría ganado si hubiera vendido sus 263.158 acciones de Telefónica a 0,74 euros y después hubiera vuelto a comprar acciones de Telefónica con el dinero obtenido por esa venta a 0,55 euros. Ahora tendría 354.067 acciones de Telefónica (263.158 x 0,74 / 0,55 = 354.067). Si hubiera tenido en cuenta los impuestos que habría tenido que pagar por la venta serían algunas acciones menos, pero con los nervios se le olvidó ese “detalle”, y en cualquier caso tendría más acciones de las que tiene ahora.

Así que, volviendo a mediados de 1991, Manolo tenía claro que eso no le volvía a pasar por nada del mundo, y vendió a 0,76 euros. Un 100% de rentabilidad en menos de 4 años. Había pasado de tener 100.000 euros a finales de 1987 a tener 200.000 euros a mediados de 1991. Desde luego era para estar contento.

Juan, sin embargo, no vendió. Podría haberlo hecho, recuperar los 100.000 euros que invirtió (recordemos que compró las acciones de Telefónica casi al doble que Juan, 0,74 euros frente a 0,38 euros) y olvidarse de la Bolsa hasta el próximo crack. Pero a Juan le resultaba muy difícil predecir los movimientos de la Bolsa, como ya se había visto al comprar justo antes del crack de 1987, y además estaba convencido de que las buenas empresas tenían que ser una buena inversión a largo plazo, aunque no supiera predecir cuándo llegaría ese “largo plazo”. A pesar de la insistencia de Manolo en que vendiese, quiso ser fiel a su estrategia, y si las acciones de Telefónica volvían a caer “pues ya volverían a subir”. Le costó no vender, porque recordemos que trabajaban juntos y Manolo no paraba de decirle un día detrás de otro que vendiese ya, que ya había visto lo que pasa por no dejar que el último duro/euro lo gane otro. Pero Juan consiguió mantenerse firme y no vendió.

Los años fueron pasando, y le dieron la razón a Juan.

A finales de 1991 la cotización de Telefónica saltó por encima de los 0,76 euros, y ya no volvió a caer por debajo.

A principios de 1994 hizo un máximo en los 1,84 euros, con lo que las 135.135 acciones de Juan pasaron a valer 248.648 euros. Después cayó a 1,22 euros, y desde ahí subió de forma sostenida hasta que a mediados de 1998 tocó los 7,5 euros. ¡7,5 euros!. Eso quería decir que las 125.000 acciones de Juan ya valían 1 millón de euros. En la burbuja de internet hubo mucha volatilidad. En el máximo, a principios del año 2000, llegaron a los 16,50 euros, con lo que Juan ya tenía 2.230.000 euros en acciones de Telefónica. Para aquellas fechas era un precio exagerado, motivado por la citada burbuja, así que a finales de 2002 habían caído hasta los 4 euros. La caída era muy fuerte, pero en ese mínimo de aquel crack los 100.000 euros que había invertido Juan en acciones de Telefónica todavía valían más de 540.000 euros, y eso que parecía que se iba a hundir el mundo.

El mundo, afortunadamente, no se hundió y la cotización volvió a subir.

En 2012 el mundo estaba inmerso en otra crisis, mucho más fuerte que las anteriores. Los periódicos decían que las Bolsas mundiales estaban haciendo mínimos, hundiéndose sin remedio junto con la economía. Pero en aquel momento a Juan le habrían dado 9 euros por cada una de sus acciones de Telefónica. Las mismas que le habían costado 0,74 euros cuando las compró a un precio tan malo, justo antes del crack de 1987. Así que si Juan hubiera vendido en aquella caída de Junio de 2012 habría obtenido por sus acciones 1.200.000 de euros. 12 veces más de lo que invirtió. Pero tampoco las vendió. Confiaba en que el mundo no se hundiese tampoco esta vez. En realidad no estaba corriendo tanto riesgo, pensó. Al fin y al cabo, le daba lo mismo que Telefónica cotizase en esos momentos a 9 euros que a 7 ó a 15, porque no pensaba venderlas. En lo que pensaba es en que el dividendo de Telefónica por los beneficios de 2011 fue de 1,30 euros. 1,30 euros. Iba a recibir 1,30 euros por cada una de esas acciones por las que había pagado 0,74 euros. Para hacer la cuenta exacta habría que tener en cuenta la inflación, claro, pero eran casi dos veces lo que había pagado por cada una de esas acciones. Y eso sólo era el dividendo de un año, porque al año siguiente cobraría otro dividendo, y al siguiente otro, etc.

Si el mundo efectivamente no se hundía, ¿cuánto valdrían sus acciones de Telefónica cuando la economía se recuperase y los beneficios volvieran a crecer a buen ritmo?

Y si el mundo se hundía, ¿qué más le daba tener acciones de Telefónica que cualquier otra cosa?

Manolo, mientras tanto, seguía esperando a que Telefónica cayera por debajo de los 0,76 euros a los que vendió en 1991 para volver a comprar acciones de Telefónica.

El sueldo de Manolo y de Juan seguía siendo el mismo, como siempre, compañeros inseparables hasta la muerte. Pero ahora Juan cobraba unos dividendos de sus acciones de Telefónica que eran más de cinco veces superiores a su sueldo. Eso sí que le había cambiado la vida, ¡y de qué forma!

Nota: En estos gráficos ya están reflejados los dividendos pagados por Telefónica durante todos estos años. El dividendo ordinario de Telefónica en 2011 fue de 1,30 euros, y además repartió un dividendo extraordinario en acciones de unos 0,30 euros por acción. En el ejemplo sólo he mencionado el dividendo ordinario porque es el que es realmente importante. Los dividendos extraordinarios son bienvenidos, pero como su nombre indica son extraordinarios, y no debe esperarse que se repitan un año detrás de otro, porque desde luego no es así. En el ejemplo he utilizado una única empresa para facilitar la explicación, pero lógicamente lo que debería haber tenido Juan es una cartera diversificada de al menos empresas sólidas como ya hemos visto, no una sola empresa. He elegido Telefónica simplemente por ser la empresa española de mayor tamaño durante gran parte de estos años. Desarrollar este mismo ejemplo con una cartera de 20 empresas habría resultado bastante confuso y poco clarificador para exponer este punto concreto que vemos en este apartado. Estos gráficos que descuentan dividendos, ampliaciones, etc, se modifican cada vez que la empresa hace una de estas operaciones. Cuando usted lea este libro es probable que Telefónica ya haya pagado varios dividendos, y este gráfico se habrá modificado y será distinto al que acaba de ver, por lo que si compara la cotización que tenga Telefónica en ese momento con este gráfico no obtendrá una imagen real de la evolución de Telefónica, dividendos incluídos. Puede obtener gráficos actualizados de este tipo en cualquier momento y sobre cualquier empresa española y muchas extranjeras en http://www.visualchart.com y https://www.prorealtime.com.

¿Qué le parece peor? ¿Haber vivido el crack dentro de la Bolsa como le pasó a Juan, o ver que si no hubiera vendido sus acciones, ganando dinero con la venta, ahora tendría un patrimonio y unas rentas estables 4, 6 u 8 veces superiores a las que tiene por haber vendido sus acciones antes de esa gran subida, como le pasó a Manolo?

Conclusión:

Como te puedes imaginar estoy bastante de acuerdo con el texto que hemos visto. Además, creo que está bastante bien explicado, por lo que no voy a repetir lo mismo.

Sí quería decir algo obvio y muy manido, pero creo que es importante de recordar. Una acción es una participación en una empresa. Somos socios de ella. Y los proyectos de una empresa llevan años. Cuando una empresa quiere ampliar la producción y construye una nueva fábrica, le lleva años. Crear valor lleva tiempo y, en Bolsa, sucede algo parecido. Seguramente sea muy atractivo pensar que puedes ganar un 20% al día pero, en la práctica no sucede. Lo que sí que sucede es que las buenas empresas ganan dinero, y esto repercute para bien en sus accionistas.

Puedes comprar el libro Como invertir en Bolsa a largo plazo pinchando aquí.

Si te ha gustado este artículos puedes hacer click en los iconos de redes sociales de abajo, dejar un comentario, o poner un enlace a este artículo desde otras webs.

Genial, has escogido una parte del libro perfecta. Gregorio explica las cosas con una claridad impresionante y la verdad es que el libro es básico para cualquiera que siga nuestra estrategia.

Saludos

Así es. Gregorio tiene la capacidad de hacer que las cosas se entiendan fácilmente a pesar de que, en ocasiones, se hable de cosas complejas.

Saludos.

Muy motivador LancasterGate, y todo esto sin reinvertir los dividendos y tomando Hacienda en cada cobro su parte, eso si, como se comenta en éste fragmento hay que tener en cuenta inflación además de dichos impuestos para ver la ganancia neta obtenida.

Esperemos que Bill Gross se equivoque así como el resto de gurús que anticipan una caida en el crecimiento de beneficios debido al aumento de edad de los países desarrollados y a que no habrá reposición de la generación del Baby boom. Los partidarios de dicha afirmación señalan que el trasvase de activos se dirigirá hacia Asia, es por ello que debemos tener en cartera países emergentes que pueden dejar de serlo en las próximas décadas al menos los que nos quedan muchos años aún a priori.

Los libros de Gregorio son un «must» y no solo para los practicantes del Buy&hold. Un abrazo crack

Hola Luis,

Yo desconozco el futuro, pero diría que, aunque el crecimiento demográfico y económico cambie de lugar, no debería ser un problema. Aunque yo invierto también en acciones extranjeras, con una cartera nacional ya estamos expuestos a ese posible crecimiento. En España tenemos a Inditex, Viscofan, Cie Automotive… y otras muchas empresas que, aunque cotizan en España, son globales.

Un abrazo.

Invertir en una empresa tambien implica, hacer los deberes y seguir un poco su evolucion al menos cada 6 meses para conocer que tal le va, en el ejemplo a Telefonica le va bien pero no todas siguen este patron, tambien hay que reconocer cuando bajarse de un barco que se hunde, no por la cotizacion sino por sus resultados y deriva en el negocio. Mi padre solo tiene acciones de bancos y por mas que le e insistido a lo largo del tiempo, en que existen otras empresas nunca me a hecho caso, no es que le vaya mal, pero pienso que hay algo mas alla de Santander, BBVA y Popular

Hola rudis.

Coincido totalmente. En ese fragmento del libro no se menciona, pero se dice a lo largo del libro, y yo también creo en la necesidad de revisar la situación de la empresa de vez en cuando. De hecho, el principal motivo por el que vendo, cuando lo hago, es que algo ha cambiado en la empresa para peor.

Y suerte con convencer a tu padre, déjale el libro que igual cambia de opinión 😉

Hola, LancasterGate,

Un ejemplo muy muy clarificador el de ese fragmento del libro de Gregorio.

En el momento que aceptamos que somos incapaces de predecir el futuro, todo es mucho más sencillo, porque la estrategia se centra en intentar escoger bien, invertir sólo lo que no vas a necesitar y mantener mientras la empresa siga siendo buena. Todo lo demás es sólo ruido.

Eso sí, decirlo es fácil, pero la mayoría de gente no es capaz de mantener estas normas básicas porque no aguanta la presión psicológica de tener pérdidas latentes grandes.

Un abrazo,

CZD.

Hola CZD,

Efectivamente, creo que precisamente ése es el principal problema de quienes siguen/seguimos la estrategia, y es que hay tantos estímulos y tanta presión, que es difícil mantener el camino. La estrategia tiene sentido, pero mantenerla no es fácil, y hay que saberlo y estar preparado.

Un abrazo.

Gran artículo, te honra reconocer la labor de divulgación del gran Gregorio.

Por cierto el habla muy bien de una empresa que creo que no te he visto comentar, quizá por ser demasiado pequeña: Lingotes Especiales. ¿La tienes en el scope?

Gracias y a seguir así de bien.

Hola Graham.

Gregorio se lo ha trabajado mucho y muy bien, y merece que se le reconozca.

No sigo a Lingotes, porque en su dia decidí decantarme por Cie Automotive que es del estilo. Con una empresa del sector tengo suficiente, pero me imagino que Lingotes también tendrá cosas interesantes, aunque no la sigo.

Un abrazo.

Hola LancasterGate, necesito hablarte de la empresa Cie Automotive, soy nuevo en esto de bolsas y deseo preguntarte algo, si pudieras facilitarme alguna forma de contacto contigo podria ser correo o numero telefonico.

Por cierto perdona mi mala educacion, pero te agradezco bastante el trabajo que estás haciendo, aunque no lo creas tus post me han ayudado bastante.

Saludos.

Hola Stuard Smith,

Puedes contactarme escribiendo a info@invertirbolsaydinero.com

Hola buenas seria posible poder subscribirse a su blog?un saludo