Sí, somos la especie más inteligente sobre la faz de la tierra, pero ser los más inteligentes en general no nos hace los más inteligentes en todo. De hecho, según explica Jason Zweig basándose en varios estudios, si las palomas y las ratas supieran lo que es la Bolsa, invertirían mejor que los humanos (no hace falta decir que no hay que tomarse el título al pie de la letra). Nosotros, al sabernos inteligentes, nos pasamos de rosca y creemos ver cosas que no existen. Sin embargo, de quedarnos en los hechos, como harían estos animales, lo haríamos mejor.

El texto a continuación es una traducción propia de un artículo escrito por Jason Zweig que puedes leer en su versión original en inglés pinchando aquí. Si quieres leer la versión traducida por mí con comentarios míos, lo tienes a continuación:

Tabla de contenidos

El humano inteligente

Los humanos tienen una destacable habilidad para detectar patrones. Esto ha ayudado a nuestra especie a sobrevivir, ayudándonos a plantar las cosechas en la época correcta y a evitar a los animales salvajes. Pero a la hora de invertir, la incesante búsqueda de patrones lo que hace es causar dolores de cabeza, más que otra cosa.

Cuando vemos que los fondos de inversión value llevan varios años flojos, huimos de ellos y arrojamos ingentes cantidades de dinero en las acciones de crecimiento de moda como Intel o Cisco, justo antes de que empiecen a derrumbarse. Compramos acciones porque un tipo en una barbacoa nos las ha recomendado, y parece que todas las acciones de las que habla suben -pero ésta en concreto cae. Metemos todo nuestro dinero en acciones después de oír que lo han hecho mucho mejor que los fondos desde siempre -justo para ver a los bonos hacerlo mejor que las acciones este año.

Nuestra incorregible búsqueda de patrones nos lleva a asumir que hay orden donde no suele haberlo. Por ejemplo, muchos creemos que es posible predecir hacia dónde va el mercado o si una acción en concreto seguirá subiendo. En realidad, estas cuestiones son mucho más aleatorias e impredecibles de lo que nos gustaría admitir.

Es de destacar que los científicos están descubriendo ahora que la tendencia de buscar patrones está programada en nuestro cerebro humano. Los psicólogos dicen desde hace tiempo que, si las palomas y las ratas supieran lo que es el Nasdaq, podrían hacerlo mejor invirtiendo que los humanos. Esto se debe, en parte, a que los animales son mejores que los humanos prediciendo eventos aleatorios. Si, por ejemplo, pones dos luces en un laboratorio y las vas encendiendo y apagando con una secuencia aleatoria, los humanos tratarían continuamente de predecir cuál de las dos luces se va a encender. Aunque parezca extraño, seguirán tratando de predecir incluso aunque les digas que es algo totalmente aleatorio. Imaginemos que encendemos la luz verde el 80% de las veces y la roja el 20% restante, pero seguimos haciéndolo de forma aleatoria (Una tanda de 20 flashes podría ser así VVVVRVVVVVVVRRVVVVVR). A la hora de adivinar cuál será la luz que se iluminará en el siguiente turno, la mejor estrategia es, simplemente, predecir luz verde todo el tiempo, ya que tendríamos un 80% de probabilidad de acertar. Esto es lo que, generalmente, hacen las palomas y las ratas en un experimento similar en los que se les recompensa con comida si aciertan el resultado.

Sin embargo, los humanos parecen estar convencidos de que son lo suficientemente listos como para predecir el resultado de cualquier evento, incluso aunque se les haya dicho que es aleatorio. De media, nuestra equivocada confianza, hace que la gente responda de forma correcta en el experimento anterior en el 68% de las veces. En otras palabras, es precisamente nuestra inteligencia superior lo que nos lleva a sacar un peor resultado que las ratas y las palomas.

El hombre con dos cerebros

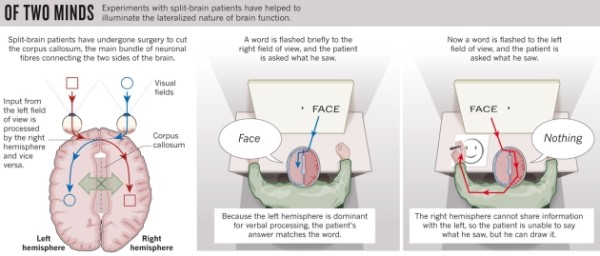

Un equipo de investigadores del Dartmouth College, liderado por el catedrático de psicología, George Wolford, ha estado estudiando por qué creemos que podemos predecir lo impredecible. El equipo de Wolford hizo el experimento de las luces con personas con el «síndrome del cerebro dividido» -personas cuyas conexiones nerviosas entre los hemisferios del cerebro han sido desconectadas quirúrgicamente como tratamiento para la epilepsia. Y aquí está la clave de los descubrimientos del estudio, que fue publicado recientemente en el Journal of Neuroscience: cuando los epilépticos vieron una serie de flashes que sólo podían procesar con el lado derecho de sus cerebros, aprendieron de forma gradual cuál era la opción más frecuente. Pero cuando los flashes eran para el hemisferio izquierdo, los epilépticos sí que trataron de predecir la secuencia de luces -empeorando su media de aciertos.

La conclusión de Wolford es que «parece que hay un módulo en el hemisferio izquierdo del cerebro que nos lleva a los humanos a buscar patrones y a ver relaciones causales, incluso cuando no existen«. Su compañero de investigación, Michael Gazzaniga, ha bautizado a esta parte del cerebro como «el interprete». Wolford explica que: «el interprete nos hace creer que «puedo resolver esto». Esto puede ser algo bueno cuando hay un patrón en la información, y el patrón no es demasiado complicado». Sin embargo, añade que, «la búsqueda constante de explicaciones y patrones cuando la información es compleja o aleatoria, no es algo bueno».

El baile de la casualidad

El problema es que los mercados financieros son casi tan aleatorios como las luces del experimento. En la CNBC y en un incontable número de webs, los estrategas de la inversión y los llamados expertos escanean las sacudidas momentaneas del mercado y predicen lo que pasará a continuación. Se equivocan mucho más de lo que aciertan -y el descubrimiento de Dartmouth sobre el interprete de nuestro cerebro nos ayuda a entender por qué pasa esto. Estos gurús examinan una caótica tormenta de información negándose a aceptar que no son capaces de entenderla. Aun así, su interprete les lleva a creer que han identificado patrones sobre los cuales pueden basar sus predicciones para el futuro.

Mientras tanto, los intérpretes de nuestros cerebros nos incitan a tomarnos más en serio a estos profetas de lo que deberíamos hacerlo, en vista de sus resultados. Como el economista de Berkeley, Matthew Rabin ha mencionado, sólo un par de predicciones acertadas en la CNBC pueden hacer que la gente considere un as a cualquier analista, pues los televidentes no tienen forma de saber todo el historial de predicciones de éste -que probablemente sea mediocre. En ausencia de este historial, los interpretes toman el control y nos llevan a creer que los últimos aciertos del analista son sólo los últimos en un largo historial de éxito.

Sacado de: http://www.nature.com/news/the-split-brain-a-tale-of-two-halves-1.10213

El interprete también ayuda e explicar la llamada falacia del jugador -la creencia de que, si por ejemplo, una moneda ha salido cara varias veces, entonces «tiene» que salir cruz. En realidad, la probabilidad de que la moneda salga cara es siempre un 50%, sin importar cuántas veces ha salido cara antes. La falacia del jugador es tan común en Wall Street como las pelusas de debajo del sofa: algunos gurús dirán que los mercados emergentes van a rebotar porque llevan varios años haciéndolo mal, mientras otros dirán que las acciones tecnológicas caerán porque han subido mucho. En realidad, el mercado termina haciendo añicos la mayoría de nuestras predicciones. Las tendencias aparentes suelen decir muy poco sobre el futuro.

En su constante búsqueda de patrones, el interprete también nos hace creer que las acciones que han subido de forma meteórica seguirán subiendo. Basándose en un par de meses con rentabilidades enormes, los inversores se lanzaron a por las acciones de internet -y ahora tienen que aceptar unas rentabilidades negativas. Lo que sucede es simple: tan pronto como parece surgir un patrón en el mercado, el intérprete de nuestro cerebro lo ve como una tendencia predecible -en vez de como unos sucesos aleatorios que podrían no repetirse.

Finalmente, creo que la investigación de Dartmouth ayuda a resolver otro puzzle. Incluso cuando nuestra habilidad sólo supone una pequeña parte de una actividad de riesgo -como pulsar el botón de una máquina tragaperras, o conseguir grandes rentabilidades con un grupo de acciones tecnológicas- solemos creer que sabemos los que estamos haciendo, o penamos que estamos en racha. Nunca pensamos que nuestro éxito es el puro fruto del azar. Los psicólogos holandeses, Willem Wagenaar y Gideon Keren han descubierto que los apostadores profesionales, a la hora de contabilizar sus pérdidas y sus ganancias, sobreestiman sus habilidades, y sólo creen que el resultado depende del azar en un 18%.

Igualmente, cuando un day-trader consigue buenos beneficios en una acción, después de venderla en sólo unos segundos y de no haberla analizado, lo más probable es que se considere un genio o que tiene un instinto especial para la Bolsa. La realidad es que, probablemente, su beneficios es un accidente -pero su mente no le permitirá ver las cosas de esta forma.

La mente sobre la materia

Así que, ¿cómo puedes evitar que tu cerebro te dé una visión equivocada del mundo de la inversión? Podrías eliminar tu intérprete para siempre si un cirujano te separara los dos hemisferios, y toda la información financiera la pasaras sólo por el campo de visión izquierdo. De esta forma, sólo la parte derecha de tu cerebro podría procesar la información y el intérprete se quedaría fuera. De todas formas, sería difícil convencer a un cirujano para que abriese tu cráneo, te quitase el intérprete, y que vieses la CNBC sólo por el rabillo del ojo. Así que aquí tienes algunas opciones menos drásticas:

No te obsesiones. En uno de sus descubrimientos más asombrosos, George Wolford explicaba que la gente de sus experimentos conseguía mejores resultados cuando se distraían con una tarea secundaria, como recordar una serie de números. En otras palabras, las interrupciones mejoraron los resultados, pues evitaban que el intérprete buscara patrones en la información. De igual forma, monitorizar continuamente tus resultados, probablemente, te hará empeorar -pues te engañas a tí mismo viendo tendencias que no existen, y operas más de lo que deberías. Si le dedicas más de dos horas al mes a la inversión, no sólo quitas tiempo a cosas más importantes, sino que seguramente estés empeorando tus resultados.

En este caso, creo que Jason Zweig no se refiere a dedicar dos horas a anlizar empresas, sino que se refiere a dedicar tiempo a mirar las cotizaciones, tendencias, etc. Aunque Jason Zweig es muy amigo de los ETFs, y cree que la mayoría de los inversores debería indexarse, un inversor que invierta en acciones de compañías por sí mismo debe analizarlas en profundidad.

Recuerda lo que está en juego. John Staddon, catedrático de psicología de Dukem dice que las ratas y las palomas suelen apostar a la opción con más probabilidades según pasa el tiempo. Sin embargo, Staddon avisa de que «los humanos hacen lo mismo sólo cuando lo que está en juego es algo grande, y las consecuencias son importantes». Así que tomarás mejores decisiones financieras si te convences a tí mismo de que las pequeñas inversiones no existen. Piensa en los miles de dólares que podrías tirar por invertir de forma temeraria.

Ya he comentado alguna vez que siempre me guardo una pequeña cantidad de dinero para inversiones algo más temerarias, así que no estoy al 100% de acuerdo con este punto.

Apunta tus predicciones. Cuando tengas una opinión fuerte sobre a dónde va una acción o el mercado, apúntala junto con la fecha. Esto te ayudará a no olvidarte de las predicciones equivocadas que has hecho y a mantenerte humilde, y no creerte un adivino. Y cuando parezca que un analista sabe lo que dice, recuerda que los cerdos volarán antes de que ofrezca un listado completo de sus predicciones, incluyendo todos sus errores.

Desafía al caos. No todo en la inversión es caótico. De hecho, hay alguna cosa que es predecible. A largo plazo, de media, los inversores que mantienen sus gastos bajo mínimo -ya sea mediante un fondo indexado o ETF, o con carteras buy&hold- es casi seguro batirán a los inversores que operan muy frecuentemente o que compran fondos de inversión con grandes gastos. Así que, antes de centrare en la rentabilidad -que es algo totalmente impredecible- asegúrate de que tus inversiones no tengas muchos costes.

La diversificación es otro principio que desafía al caos. Considera el daño que hace invertir exclusivamente en acciones tecnológicas. Muchos inversores que apostaron fuertemente por este sector en 1982, se cargaron de acciones de empresas que todo el mundo quería por entonces como Alpha Microsystems, Commodore, Tandy, Vector Graphic o Wang Laboratories, que poco después se hundieron. Si diversificas -poseyendo un amplio número de acciones y bonos de Estados Unidos y otros países- eliminas, virtualmente, la posibilidad de que un par de fiascos como estos te arruine el futuro. Una amplia diversficiación es,, todavía, el mejor seguro contra el riesgo de cometer errores, y no hay nada de aleatorio en ello.

Conclusión:

Aunque hay alguna cosa con la que no coincido, creo que siempre es bueno saber lo que pasa por encima de nuestros hombros y de lo que no somos conscientes. Sabiendo lo que nos pasa por la cabeza podemos mejorar mucho nuestra forma de inversión. De hecho, igual que dice Jason Zweig que es importante evitar grandes costes al invertir, yo creo que evitando grandes errores también conseguiremos resultados bastante buenos.

Puedes leer otros posts sobre Jason Zweig pinchando aquí.

Si te ha gustado este artículo puedes hacer click en los iconos de redes sociales de abajo, dejar un comentario, o poner un enlace a este artículo desde otras webs.

Muy interesante. Como toda la saga de posts que estas sacando últimamente.

Muchas gracias José Antonio. Me alegro de que te estén gustando estos últimos posts.

Este «optimismo» de creer que nuestra inteligenica puede combatir el azar no es el único sesgo que Kahnemann estudió, demostró cómo impactan en las decisiones y la economía, y que le ha llevado a ser el unico Nobel de economía que no es economista. Cualquiera de sus libros es de muy recomendada lectura.

Me apunto lo de leer sus libros. ¡Hay tantas cosas que leer y tan poco tiempo!

Saludos-