Dinamia presentó sus resultados de 2013 que fueron positivos, aunque a nosotros lo que más nos interesa es el NAV , es decir, el valor de sus inversiones. Para quienes no conozcáis Dinamia, es una sociedad de capital riesgo española que cotiza en el mercado continuo. Por tanto, Dinamia como tal no produce ni vende nada, sino que invierte en empresas para, pasados unos años venderlas y comprar otras. Por ello, lo importante de Dinamia es saber cuánto valen sus inversiones (si el valor de las inversiones es mayor a su cotización, como sucede en estos momentos, estaremos comprando la empresa con descuento) y cómo se comportarán éstas en el futuro.

En 2013 el NAV de Dinamia se ha incrementado de 8,03 a 9,13 corregido por dividendos (si Dinamia reparte dividendos éstos salen de su caja, como sucede en cualquier empresa, por lo que su NAV desciende en consecuencia). Es decir, se supone, según valora Dinamia sus inversiones que, si vendiera todas ellas, obtendría 9,13 euros por acción. Si la acción cotiza por debajo de esta cifra (como es el caso) estaríamos comprando la acción con descuento.

Tabla de contenidos

Inversiones de Dinamia y NAV:

Como hemos visto, el NAV de Dinamia ha aumentado en 2013. Los principales motivos son el incremento en la valoración de sus inversiones en Xanit, MBA, Eysa, y la venta de Mivisa. Vamos a ver qué ha sucedido con la valoración de cada una de las empresas propiedad de Dinamia para posteriormente presentar a la última incorporación, Salto Systems, pues en el post anterior de Dinamia no la vimos.

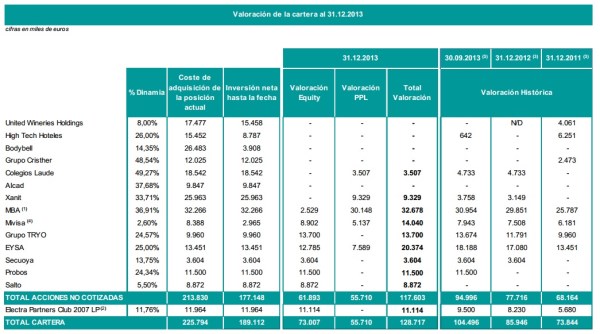

Fuente: Dinamia.com

Podemos ver como Dinamia considera que cinco de sus inversiones tienen un valor de cero euros. Esto quiere decir que en el NAV no aportan nada y, sin en algún momento se les valorase por encima de cero euros, el NAV aumentaría. Si sucediera el peor de los casos y estas 5 empresas desaparecieran nos quedaríamos igual pues en estos momentos se supone que no valen nada.

Cabe decir también que Dinamia suele valorar sus inversiones por debajo de su valor real y, cuando se produce una venta, a menudo es por encima de la valoración (y por tanto aumenta el NAV) establecido por Dinamia. Un claro ejemplo es el de Mivisa que podemos ver en la tabla superior. Dinamia valoraba su participación en 7,9 millones de euros y, a finales de 2013 la vendió (a falta de algunas autorizaciones) por 14 millones de euros.

Otro ejemplo claro es Bodybell que es, posiblemente, la empresa más conocida para la mayoría. Es el líder español en perfumería y sigue aumentando su tamaño y diferencia con los demás con la compra hace años de las perfumerías Juteco y en 2013 la adquisición de perfumerías Gala. Dinamia valora a Bodybell a cero euros, pero ha detectado un aumento de las ventas en el segundo semestre de 2013, por lo que avisa de que posiblemente aumente su valoración en el futuro.

La última adquisicón de Dinamia ha sido Salto Systems. Ésta es una empresa que se dedica al diseño y fabricación de accesos, especializada en las cerraduras electrónicas. A pesar de ser una empresa española, más del 90% de sus ventas proceden del extranjero, especialmente Estados Unidos.

El de las cerraduras electrónicas es un sector en crecimiento y se espera que la facturación anual del sector se incremente un 12,2% acumulado anual hasta 2017. Salto, siendo uno de los líderes del sector, que todavía está muy atomizado, aprovechó este crecimiento aumentando sus ventas y su EBITDA por encima del 40% en 2013.

El resto de empresas se mantienen de forma similar a lo que vimos en el anterior post de Dinamia hace poco más de un mes. Las perspectivas de Bodybell y Xanit (que en julio de 2013 adquirió un centro oncológico en Malaga) MBA y Colegios Laude mejoran. Por otra parte, Alcad, High Tech Hoteles y United Wineries Holding siguen sin tener unas perspectivas demasiado buenas.

En términos generales el EBITDA de las empresas de Dinamia ha mejorado en 2013 mientras que la deuda financiera neta ha disminuido. Obviamente esto es una buena noticia y, si la recuperación económica española finalmente se produce, tanto el EBITDA como el NAV de Dinamia seguirán incrementándose en los próximos años.

Conclusión

La tendencia al alza en el NAV de Dinamia parece estable, pues valora sus inversiones a precios muy conservadores o incluso a cero euros. Además, el precio de la acción sigue cotizando con descuento sobre NAV y, si mantiene el dividendo histórico, su rentabilidad por dividendo será de alrededor del 10%.

Muy interesante el post. Muy bien trabajado por tu parte. La verdad es que es de una grandísima calidad.

En cuanto a dinamia es una empresa que me gusta mucho y creo que va a dar que hablar. Qué pena no tener liquidez cuando uno quiere porque esta sería una de las empresas que actualmente veo a precio para entrar y con un excelente dividendo.

Un fuerte abrazo.

Gracias sumaysige.

Aunque ha subido bastante, creo que todavía no va a dar el subidón y va a dar tiempo para los que quieran entrar. Su NAV todavía no se corresponde con el 1005 de su valor real y la cotización suele estar siempre por debajo del NAV, por lo que, aunque suba algo, es posible que siga estando a precios interesantes.

Un abrazo.

Los criterios de «prudencia valorativa» aplicados por N+1 a las participaciones de Dinamia suponen de media un 30% de descuento sobre su valor real estimado, eso supone un amplio margen de «oportunidad» incluso a precios superiores al NAV (siempre dependiendo del dinero «en caja» que obviamente se valora al 100%).

El acostumbrado dividendo supone una forma de entrar (reinvirtiendolo) o salir de una forma bastante inocua para la cotizacion.

Hola Pacomi.

Precisamente la prudencia valorativa de N+1 es la clave en esta inversión y donde surge la oportunidad de comprar algo por debajo de su valor real. No sé si con una cotización por encima del NAV seguiría siendo una oportunidad pues habría que valorar el NAV en ese momento, lo que si me parece claro es que a mediados de 2014 tanto el NAV como la cotización están por debajo del valor real de Dinamia.

Saludos,