En alguna ocasión he dicho que, según Philip Fisher, cuando una empresa está a punto de abrir una o varias fábricas o de lanzar nuevos productos, suele ser un buen momento para comprar acciones de esa empresa. Y todavía es un mejor momento si está nueva fábrica está teniendo problemas. Las veces en las que he identificado una situación así, lo que decía Philip Fisher se ha confirmado, y una vez que las fábricas llevaban algo de tiempo en marcha, la cotización se ha disparado. En el blog vimos el caso de Viscofan, que en el plazo de un año ha subido un 40% después de haber abierto dos nuevas fábricas, y de que su cotización estuviese cayendo anteriormente.

Sin embargo, y a pesar de que he nombrado en muchas ocasiones esta situación, nunca hemos visto cómo lo explica Philip Fisher con sus propias palabras. Teniendo en cuenta que es algo que suele funcionar (que no quiere decir que tenga que funcionar siempre) creo que es realmente interesante saber qué dice exactamente Philip Fisher sobre este fenómeno.

Tabla de contenidos

Cuándo comprar acciones de empresas en crecimiento

A riesgo de ser repetitivo, vamos a repasar algunas de las características básicas que se dan en inversiones muy apatecibles. Estas empresas suelen estar trabajando de una u otra forma en las fronteras de la teconología y la ciencia. Se encuentran desarrollando varios productos o procesos nuevos, construyendo una nueva fábrica o laboratorio, o incluso dando los primeros pasos en la producción comercial en la nueva fábrica. Todo esto supone un coste de dinero, y además supone una sangría en los beneficios del resto de áreas de la compañía. Incluso en los comienzos de la producción comercial, los gastos extra que requiere que un nuevo producto llegue a tener un volumen suficiente para que la compañía consiga margen de beneficio en algún momento, hace que los gastos en esta fase del proceso sean todavía mayores que durante la construcción de la fábrica.

Desde el punto de vista de un inversor hay dos cosas que destacar. Una de ellas es la imposiblidad de determinar el tiempo que llevara el proceso de lanzar un nuevo producto o de aumentar la producción. El segundo es que, incluso las empresas mejor dirigidas, los fracasos son una parte más del negocio. En un deporte como el baseball, hasta los campeones de la liga pierden algunos partidos.

Seguramente, lo que más atención requiere a la hora de ajustar el mejor momento en el cual comprar una acción, es cuándo se va a poner a producir a tope la nueva fábrica. Cuando una nueva planta se pone en marcha, incluso aunque se fabriquen los mismos productos y se usen los mismos procesos que en otras plantas de la empresa, hay un periodo de entre 6 y 8 semanas en los que todavía hay mucho por mejorar y que suelen ser realmente caros para la compañía. Este es el tiempo que lleva ajustar el equipo para que alcance la eficiencia operativa necesaria, y de pulir los errores inevitables que suceden al poner en funcionamiento una maquinaria compleja. Si además de una fábrica nueva, se adoptan procesos nuevos, el tiempo para que la fábrica alcance la eficienca puede superar, por mucho, las peores previsiones del ingeniero más pesimista. Es más, incluso una vez se hayan solucionado estos problemas, el paciente inversor no puede esperar una recuperación inmediata, pues la empresa seguirá utilizando los beneficios de sus áreas rentables en conseguir que los productos de esta nueva fabrica consigan aceptación, mediante campañas de publicidad u otras inversiones.

En ocasiones, la compañía en este proceso está teniendo un crecimiento tan grande en los beneficios de sus áreas tradicionales, que puede suceder que el inversor medio no se de cuenta de cómo esta nueva fábrica está sangrando al resto de la empresa. Sin embargo, lo más habitual es que pase justo lo contrario. Cuando por primera vez se habla de un nuevo y espectacular producto que se está desarrollando en una empresa con una directiva excelente, los entusiastas inversores hacen subir el precio de la acción. Cuando se empiezan se anuncia que se han hecho las primeras pruebas exitosas en la nueva fábrica, las acciones suben todavía más. En estos momentos, pocos se acuerdan de la metáfora de que operar una fábrica en pruebas es como conducir un coche a 10 kilómetros por hora por una pequeña carretera con fuertes ráfagas de viento, y que dirigir una fábrica produciendo a tope es como conducir este mismo coche a 100 kilómetros por hora.

Después, cuando mes tras mes la empresa se encuentra con dificultades para poner en marcha la planta, los gastos inesperados hacen que caiga el beneficio por acción. Nadie puede garantizar cuando se solucionarán los problemas, si es que se solucionan en algún momento. Los antiguos entusiastas compradores de la acción ahora se desaniman y venden. Las acciones bajan, y cuánto más dura el proceso de mejora en la fábrica, más bajan las acciones. Al final, sale la noticia de que la planta y funciona correctamente, y la accion sufre un rally alcista de dos días. Sin embargo, cuando el siguiente trimestre los inversores ven que los gastos extra en los que se ha incurrido para que la planta operara de forma eficiente, han hecho caer el beneficio de la empresa, el precio de la acción cae hasta mínimos del año. En la comunidad financiera se empieza a decir que la directiva ha metido la pata con esta inversión.

En este punto, puede ser un muy buen momento para comprar acciones de la empresa. Una vez que se han hecho los gastos extra para conseguir el volumen suficiente de ventas, no suelen ser necesarios gastos excepcionales en los siguientes años para conseguir que las ventas crezcan de forma continuada gracias a la nueva planta.

Ejemplo práctico

Aunque Philip Fisher pone sus propios ejemplos, creo que es mejor que veamos un ejemplo reciente y de una empresa española para que podamos ver de la forma más práctica posible cómo se cumple lo que dice Fisher. La empresa elegida es Viscofan.

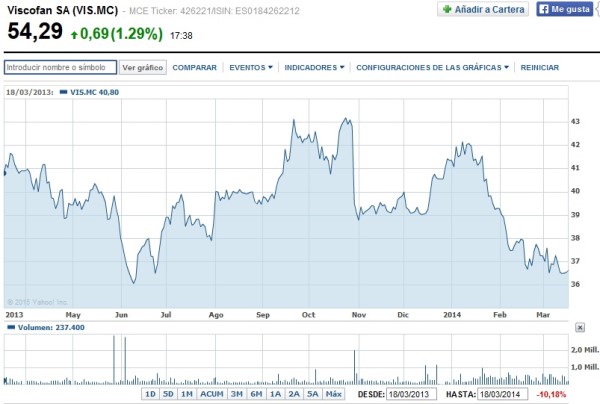

A comienzos de 2013 Viscofan ponía en marcha una nueva planta en China. Unos meses después, a finales de 2013, hacía las primeras pruebas de su primera planta en Uruguay, pero no fue hasta principios de 2014 hasta que la fabrica empezó a funcionar de forma «comercial» y sus productos se ponían a la venta. Como el 18 de marzo de 2014 escribí sobre esta situación, vamos a ver qué hizo la acción con esa fecha como referencia (no es por presumir, porque esperé que las acciones cayeran más y no compré).

Hasta el momento en que Viscofan abrió su fábrica en China, su cotización tenía un gráfico realmente bonito.

Sin embargo, en el primer trimestre de 2013 Viscofan abrió su fábrica en China. Desde ese momento, hasta que la fábrica de Uruguay comenzó a producir (y hasta que escribí el post) en marzo de 2014, la cotización tuvo un camino algo penoso.

Este periodo se corresponde con el plazo que explica Philip Fisher en que la empresa abre sus nuevas fábricas y las pone en marcha. Una vez superada este periodo, esto es lo que pasa con la cotización:

En el caso de Viscofan, se cumple paso por paso lo que dice Philip Fisher. Y lo mismo pasa con sus beneficios, en 2012, antes de la apertura de las nuevas fábricas el beneficio fue de 105 millones de euros, y en 2013 cayó a 101 millones de euros. Es cierto que los beneficios se vieron afectados por los tipos de cambio y por la refórma eléctrica, pero los gastos relacionados con las nuevas fábricas colaboraron bastante en esta caída. Además, una vez superada la fase de problemas que explica Fisher, Viscofan vuelve a crecer, y en 2014 ha tenido unos beneficios 106 millones. Aunque no sigo a Viscofan porque se me fue de precio hace tiempo, me imagino que ha puesto las bases para poder seguir creciendo unos años más.

Conclusión:

En su libro, Acciones Ordinarias y Beneficios Extraordinarios, Philip Fisher da muchas claves sobre cuál es el mejor momento para comprar acciones de una empresa. Una de estas claves es comprar acciones cuando la empresa ha puesto en marcha una fábrica nueva, pero que todavía no reporta beneficios. Aunque no siempre se cumple lo que dice Fisher, sí que es posible aprovecharse de sus ideas, como hemos visto en el ejemplo de Viscofan.

Puedes comprar el libro de Philip Fisher Acciones Ordinarias y Beneficios Extraordinarios pinchando aquí.

Si este artículo te ha parecido interesante, puedes hacer click en los iconos de redes sociales de abajo, poner un enlace a este artículo desde otras webs, dejar un comentario, o suscribirte al blog en el casillero de arriba a la derecha.

Gracias por el artículo Lancaster.

Aprovecho para comentar, que además de Viscofan, hay otra empresa española que también está abriendo fábricas y sobretodo, mejorando las que tiene actualmente en marcha (cosa que creo que es igual o mejor que lo primero). Se trata de Vidrala. También se ha revalorizado el último período bastante, como Viscofan.

Aquí dejo un par de noticias al respecto:

http://www.clubdarwin.net/seccion/negocios/vidrala-inyectara-200-millones-en-sus-seis-fabricas

Buen fin de semana!

Hola Roberto.

Vidrala es una empresa que me gusta mucho, y que me parece que es de las que se debe tener en cuenta para el largo plazo.

Es muy interesante la noticia que enlazas y, como dices, se produce algo muy parecido a lo que pasó con Viscofan. De mediados de 2011 (cuando se publica la noticia) a mediados de 2012 la cotización cayó (aunque en ese momento iban todas más o menos igual). Sin embargo, desde que se publicó la noticia hasta hoy, lleva más de un 100%, así que sí, es muy caso parecido al de Viscofan, y demustra una vez más que la idea de Fisher es muy útil, y que esos momentos suelen ser muy buenos para invertir.

Saludos.

Hola, no tiene nada que ver, pero ya que tienes Primark te va a resultar interesante jaja

La cartera de Amancio Ortega…

En Madrid, ha gastado en torno a 400 millones del edificio de Gran Vía 32, residencia que albergará la tienda más grande de Primark en España y otros inquilinos como H&M, Mango o la Cadena Ser.

http://www.estrategiasdeinversion.com/top-10-ei/la-cartera-de-amancio-ortega-266155

Hola RANCA.

Gracias por el aviso 😉 Lo leí hace tiempo y a Primark no le hacía mucha gracia. De todas formas, creo que Amancio Ortega es una persona seria y no hay de qué preocuparse. Hasta donde sé, las primeras plantas van a estar ocupadas por Primark. De hecho, H&M abrió hace tiempo una nueva tienda en Gran Vía al lado de la anterior con idea de mudarse. Salvo que hayan cambiado las cosas, el edificio será para Primark.

Un abrazo.

Los niños, siempre los niños http://marshmallowchallenge.com/TED_Talk.html

Abz

Jose