Poundland es una cadena británica de tiendas de todo a una libra (los famosos todo a cien, veinte duros o todo a un euro españoles) líder absoluto en su sector en el Reino Unido. Poundland cuenta con casi 500 tiendas en Reino Unido y unas 30 en Irlanda, país en el que ha entrado recientemente con bastante éxito. Para el año fiscal 2015 esperan entrar en España con 10 tiendas (así que, antes de que la empresa empiece a ser famosa en nuestro país, vamos a echarle un ojo).

Ha quedado claro que Poundland es una especie de todo a cien, pero no del estilo que conocemos, sino mucho más grande, con más variedad, más calidad y una imagen algo mejor (tampoco te esperes nada del otro mundo…). Para hacernos una idea, el tamaño medio de las tiendas de Poundland es de algo más de 1.500 metros cuadrados (algunas alcanzan los 5.000), en donde podemos encontrar todo tipo de productos (bebidas, comida, todo tipo de regalos, elementos de jardinería, juguetes, productos de limpieza e higiene…) de grandes marcas, pero también de las marcas blancas de Poundland.

Tabla de contenidos

Por qué invertir en Poundland (Dealz en España)

No estoy diciendo que haya que hacerlo, simplemente voy a dar los motivos por los que me parece una empresa interesante, al menos, para tener en el radar.

En los comentarios del post sobre inversión en empresas Low Cost, Isma propuso Poundland como idea de inversión (además de que es agradable leer vuestros comentarios, salen ideas de las que todos nos podemos aprovechar, que no os de vergüenza dar vuestra opinión). En ese artículo explicaba por qué me gusta el sector Low Cost para invertir, así que no voy a dar los motivos, pero sí que voy a repetir que es un sector al que veo mucho futuro y parece que se va refrendando con el paso de los años.

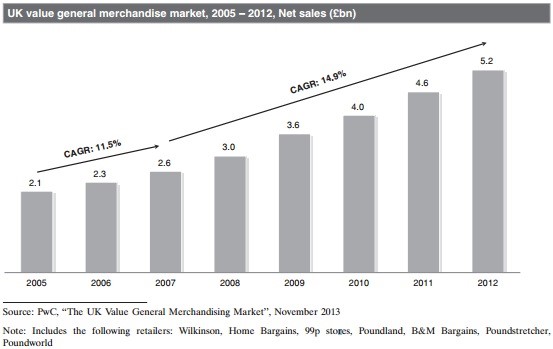

El crecimiento de Poundland y de su sector es grande. Como vemos en la imagen inferior, el crecimiento de su sector entre el año 2005 y 2007 en el Reino Unido fue de un 11,5% acumulado anual y de ahí hasta 2012 un 14,9%.

Fuente; http://www.poundlandcorporate.com/

Este es un dato que me parece muy importante, pues suele decirse que el sector Low Cost está en crecimiento debido a la crisis económica, pero aquí podemos ver que su tendencia es al alza y que no depende del ciclo, de hecho, el 96% de los clientes de estas tiendas dicen que seguirían comprando en ellas aunque sus condiciones económicas mejoraran. Vamos a ver ahora el crecimiento previsto.

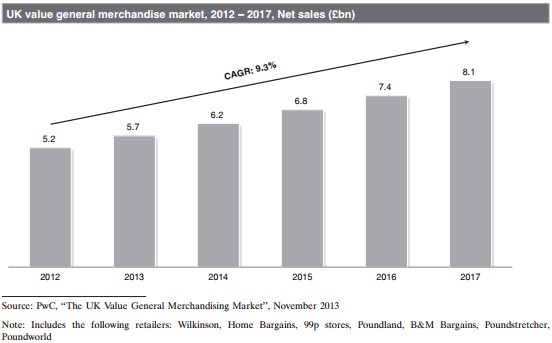

Fuente: http://www.poundlandcorporate.com/

De cumplirse las predicciones hay todavía mucho recorrido y potencial de crecimiento, y Poundland lo quiere aprovechar.

Crecimiento e inversiones de Poundland (Dealz)

Decía al comienzo del artículo que en estos momentos Poundland tiene casi 500 tiendas en Reino Unido, pero estima que puede alcanzar las 1.000 en el país, y se está preparando para ello. A finales de este año inaugurará un nuevo almacén que le permitirá abastecer un total de 750 nuevas tiendas, por lo que tiene las bases para este crecimiento. También tiene previsto aumentar su presencia en Irlanda, donde ha cosechado beneficios desde su primer año. En total, la compañía prevé abrir una media de 60 tiendas al año, que es el ritmo que ha seguido estos tres últimos años.

Por tanto, todavía hay espacio para crecer, pero Poundland no se quiere quedar en las islas y espera expandirse por la Europa continental, empezando por España (es una suerte que empresas como Poundland o Primark decidan comenzar su expansión en España, pues nos permite descubrirlas de cerca en las primeras fases de crecimiento y poder conocer estas empresas como hacía Peter Lynch). Por cierto, el nombre comercial en Irlanda es Dealz, y en España usarán el mismo.

Competencia y riesgos

El potencial es grande, pero seguro que te has planteado qué tiene Poundlad diferente al resto. ¿Existe diferenciación? ¿Por qué la gente va a comprar a Poundland y no al todo al cien de la esquina? Y este es el punto que más me preocupa.

Cuando te dedicas a ofrecer todo a una libra (1,49 euros en Irlanda y posiblemente en España) no hay muchas cosas que te puedan diferenciar de la competencia, si hace lo mismo que tú. Poundland tiene bastantes competidores, pero el principal es 99p, que vende todo a 99 peniques. Poundland tiene algunas ventajas con respecto a la competencia, pero no sé hasta que punto son sostenibles.

La principal ventaja de Poundland es la popularidad de su marca, pues el 95% de los británicos lo conocen. Yo viví en Inglaterra y, además de ser cliente (poco habitual), escuché a muchos amigos y conocidos hablar de esta tienda, cosa que no sucedió con la competencia.

La popularidad de Poundland se debe, entre otras cosas, a que tiene más del doble de tiendas que el segundo player, que es 99p. El gran tamaño de Poundland le permite aprovechar mejor las economías de escala y tener mejores márgenes. Esto está muy bien y le permite ganar más dinero que al resto, pero eso los clientes no lo notan, pues venden los mismo que ellos al mismo precio y no existe mucha diferenciación. Si 99p abre una tienda enfrente de un Poundland, ¿hasta qué punto la gente seguiría siendo fiel a la segunda?

Este es uno de los riesgos, y otro es el precio y los costes. Poundland lleva 24 años vendiendo todo a una libra, pero los precios suben. Subidas del IVA (VAT), de los costes de energía, de personal, de alquiler, etc. no se pueden transmitir vía precio, lo que supone un perjuicio claro para la compañía, que por ahora ha ido capeando.

Balance, cashflow, beneficios y dividendos

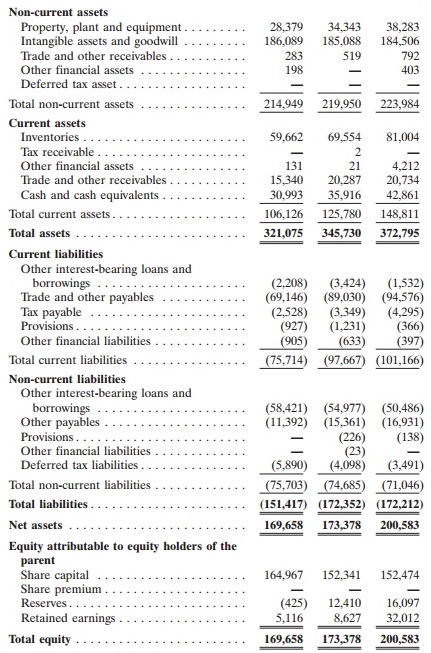

Vamos con la última parte, que está quedando un post un poco largo y a alguno ya se le están cerrando los ojos. La primera columna es 2011, la segunda 2012 y la tercera 2013.

Fuente: http://www.poundlandcorporate.com/

En el balance destacan varias cosas:

- Fondo de comercio muy alto que, entre otras cosas, se debe a que su marca es el principal activo de Poundland. La empresa no es propietaria de los locales, no tiene fábricas, no tiene camiones pues del transporte se encarga DHL (entre otros) y por tanto no tiene mucho más que su marca.

- Caja suficiente para hacer frente a sus deuda financiera. Tan sólo tiene 9 millones de deuda financiera neta, pues tiene una caja de 42 millones y debe 1,5 millones a corto y 50,5 a largo. Igual le estás dando vueltas al pasivo y a los 142 millones que debe a corto, pero eso no es deuda financiera, es dinero que debe a los proveedores (pasivo espontáneo) y es habitual en este tipo de empresas. Resulta que estas empresas pagan a sus proveedores a, por ejemplo, 90 días, mientras ellos venden y cobran al cabo de unas semanas, y de esta forma se financian. Como no es deuda financiera y es algo habitual en el sector, no la tengo en cuenta.

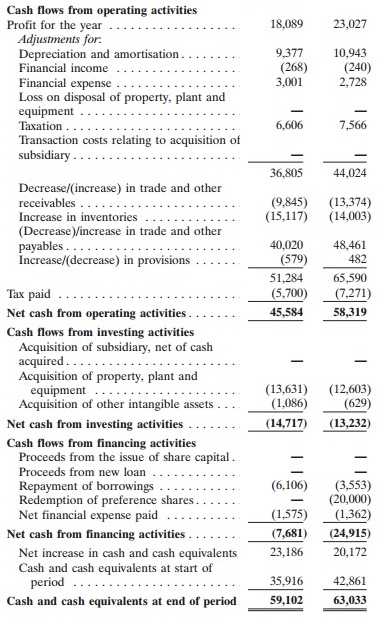

Venga, paso al cashflow, que esto se alarga.

Fuente: http://www.poundlandcorporate.com/

En 2013 los beneficios de Poundland fueron de 9 peniques por acción (o eso dicen) que a precios de hoy nos da un PER de algo más de 30. ¿Se justifica un PER tan alto? Bueno, depende de nuestro estilo de inversión y de lo que confiemos en esta empresa. El balance de la compañía va a mejor con el paso del tiempo, y el EBITDA crece cada año a dos dígitos, aunque también hay cosas feas.

A raíz de los beneficios hay que hablar del dividendo, y de algo que no había mencionado hasta ahora. Resulta que Poundland salió a cotizar en marzo de 2014, lo que hace algo más difícil el análisis. La OPV fue a 300 peniques por acción y ese mismo día subió un 20%. Desde entonces la acción está cuesta abajo, aunque todavía por encima del precio de OPV (340 peniques a día de hoy).

Ya voy con el dividendo… no hay datos fijos, pero si hay beneficios (que los habrá) Poundland pagará su primer dividendo en enero de 2015, pero el importe es desconocido por ahora.

Conclusión:

Poundland es una empresa en crecimiento en medio de un sector en desarrollo, como es el low cost, pero sin una ventaja competitiva clara.

El motivo por el que analizo Poundland es una recomendación de Isma en los comentarios de un artículo anterior. Al final de cada post dejo una pequeña frase animándoos a comentar y compartir los posts y, como véis, salen cosas postivas de ellos. De hecho, seguramente el próximo análisis también sea una empresa mencionada en los comentarios.

Y ahora, la frase…

Si te ha gustado este análisis, puedes regalarme un g+1 en el icono de abajo, compartir este enlace en las redes sociales u otras webs, o dejar un comentario.

Me ha parecido muy interesante el análisis, los todo a 100 siempre tienen gente. Yo me esperaré a que llegue a España y que baje un poquito.

Saludos.

Gracias TAES. Me parece buena idea, ahora hay que ver si sigue corrigiendo y está a buen precio cuando entre en España.

Estupenda aportación, habrá que seguirla. Además el que acabe de salir casi seguro que dará oportunidades, porque en un alto porcentaje de las salidas el subidón inicial va acompañado de una sobrerreaccion al contrario (ahí están twitter y Facebook como ejemplos recientes).

A ver si sale Tiger también a cotizar, porque como ya comenté, me gustó mucho la pinta. Es un lowcost pero da una impresión diferente, como un locos con glamour.

Saludos

PD: deberían pensarse el nombre para España, porque tiene cero pegada

Gracias Juan Francisco.

Por ahora iba corrigiendo desde el subidón inicial, pero ha reiterado objetivos y está recuperando terreno. Yo querría que siguiera bajando. El nombre de Dealz a mi tampoco me gusta nada. Se plantearon Euroland, pero de momento Dealz parece el elegido. De todas formas yo ya estoy acostumbrado a Poundland y otro nombre me suena raro.

En cuanto a Tiger me he fijado desde que la nombraste y suele tener bastante gente en la tienda. Es una pena que no salga a cotizar porque parece que tiene mucho potencial y campo para crecer.

Ayer estuve en Torremolinos con mi novia dando un paseo y cual fue mi sorpresa cuando vi en plena plaza del pueblo lo que estaban abriendo. Un Dealz enorme, justo al lado del Burger King. Los letreros ya estaban instalados y estaban poniendo las estanterías, todavía le faltaba pero no parece que vayan a tardar demasiado en abrirlo. Pero vamos, que ya tenemos localizado uno.

¡Qué bueno ClaudioZ! Sería muy interesante saber cómo reacciona la gente una vez que esté abierto. Si pasas más veces por ahí o si escuchas a alguien hablar de él, estaría muy bien que nos lo contaras.